Boekwaarde van activumdefinitie

Boekwaarde van activa wordt gedefinieerd als de waarde van een activum in de boekhouding van een bedrijf of instelling of een persoon op een bepaald moment. Voor bedrijven wordt het berekend als de oorspronkelijke kostprijs van het actief verminderd met de geaccumuleerde afschrijvingen en bijzondere waardeverminderingskosten.

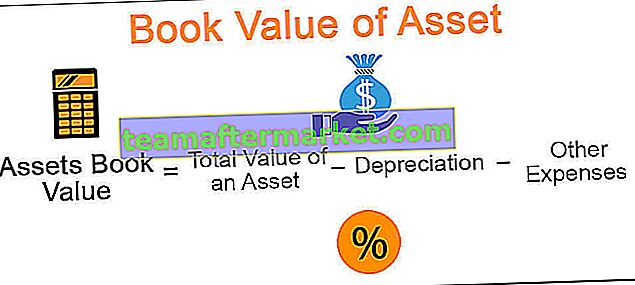

Boekwaarde van activa-formule

Formule boekwaarde van activa = totale waarde van een actief - afschrijving - andere kosten die er rechtstreeks verband mee houden

- Totale waarde van het actief = waarde waartegen het actief is gekocht

- Afschrijving = Periodieke vermindering van de waarde van het actief afgeschreven volgens de normen

- Overige kosten = Inclusief bijzondere waardeverminderingskosten en gerelateerde kosten die rechtstreeks van invloed zijn op de kostprijs van het actief

Voorbeelden van boekwaarde van activa

Voorbeeld 1

ABC Corp kocht in 2015 een waterzuiveringssysteem voor kantoorgebruik voor $ 20.000. De gebruiksduur van de luchtreiniger werd geschat op 5 jaar. Bereken de boekwaarde van de luchtreiniger eind 2017 (gebruik de lineaire afschrijvingsmethode voor de berekening).

Oplossing

Gegeven

- Aankoopkosten van de luchtreiniger: $ 20.000.

- Nuttige levensduur: 5 jaar

Met behulp van een lineaire afschrijvingsmethode voor berekening, elk jaar afschrijvingswaarde = $ 20.000 / 5

= $ 4.000

Aangenomen dat er geen andere kosten zijn voor de reiniger, boekwaarde van het actief dus eind 2017

= $ 20.000 - 4.000

= $ 16.000

Sinds 2017 worden 2 afschrijvingscycli in overweging genomen.

Voorbeeld # 2

Big Holdings, Inc. breidt zijn vastgoedactiviteiten uit en wenst Manpower Consultants over te nemen, dat zich bezighoudt met huuradministratie en due diligence voor zijn klanten. Om de boekwaarde van Manpower Consultants te achterhalen, analyseert Big Holdings de onderstaande gegevens -

Gegeven,

- De totale vermogenswaarde op de datum: $ 800.000

- Totale preferente aandelenwaarde op de datum: $ 100.000

- Totale gewone aandelenwaarde op datum: $ 200.000

- Waarde van patenten die het momenteel bezit: $ 150.000

Oplossing

Boekwaarde van Manpower Consultants = totale activa - totale verplichtingen

De berekening zal zijn -

= $ 800.000 - ($ 100.000 + $ 200.000 + $ 150.000)

= $ 350.000

Voorbeeld # 3

Een bedrijf geeft gewone aandelen gelijk aan 1.000.000 uit op de markt en op 31 maart 2015 bedraagt het totale eigen vermogen $ 1.250.000. Bereken de boekwaarde van elk aandeel op die datum.

Oplossing

Gegeven,

- Totaal aantal aandelen: 1.000.000

- Totaal eigen vermogen: $ 1.250.000

De boekwaarde per aandeel kan als volgt worden berekend:

= $ 1.250.000 / 1.000.000

= $ 1,25

Voordelen

- Het kan worden berekend voor elk actief, of het nu gaat om materiële activa zoals machines, gebouwen of grond of immateriële activa zoals het bedrijf of aandelen.

- Het kan worden berekend voor alle activa, ongeacht hun levensduur. Het is niet afhankelijk van de levensduur van het activum. Daarom hebben alle activa op een bepaald moment een boekwaarde vóór het einde van hun gebruiksduur.

- Het geeft de omvang van de afschrijving aan die in de toekomst voor dat specifieke activum kan worden berekend.

- Het wordt gebruikt als basis op het moment van liquidatie van een bedrijf; of een van zijn specifieke activa;

- Het wordt gebruikt in marktanalyse voor een bedrijf in de vorm van ratio's. Bepaalde ratio's, waaronder de boekwaarde van aandelen, kunnen nuttig zijn om het rendement of de marktprijs van dat aandeel te begrijpen.

Nadelen

- Het grootste nadeel van het berekenen van de boekwaarde is dat het niet noodzakelijk het actief of de marktwaarde van het bedrijf oplevert. Het kan dicht bij de marktwaarde liggen, maar het kan al dan niet de exacte marktwaarde zijn.

- Het is niet de juiste indicator voor de groei van een bedrijf. Bepaalde bedrijven vertrouwen mogelijk niet volledig op activa, en hun bedrijf kan talrijk worden op basis van de diensten die ze leveren. De boekwaarde van dergelijke bedrijven kan echter veel lager zijn dan hun winstverhoudingen.

Beperkingen

- Het geeft niet de marktwaarde van het actief weer. Het is die waarde die op de balans van het bedrijf kan worden geregistreerd. Er zijn echter andere kosten (of andere factoren) betrokken bij de berekening van de marktwaarde van het actief.

- Op een bepaald moment in de tijd kan de waarde van een of meer bepaalde activa al dan niet correct worden berekend, wat kan leiden tot een onjuiste boekwaarde van de onderneming. Aangezien de boekwaarde van veel onderliggende factoren afhangt, is de berekening ervan erg cruciaal voor nauwkeurige resultaten.

- Nogmaals, de boekwaarde wordt alleen berekend op vaste frequenties of op een bepaalde datum. Daarom is het moeilijk om voor de waardering volledig op de boekwaarde te vertrouwen. Deze waarde kan in de loop van een paar dagen veranderen of zelfs stagneren.

Belangrijke punten om op te merken over verandering in boekwaarde van activa

- Het verandert als markttrends veranderen. Een toename of afname van de vraag naar het betreffende activum zal de waarde ervan veranderen.

- Het verschilt per locatie van het activum. Redenen zijn onder meer onderhoudskosten in verschillende regio's, het weer, vraag- en aanbodpatronen, transportkosten en overheidstaken en ander gunstig (of ongunstig) beleid, enz.

- Boekwaarde verandert als het van eigenaar verandert. Een tweedehands actief kan een lagere boekwaarde hebben dan het oorspronkelijk aangehouden actief, aangezien de aankoopprijs hoger kan zijn dan het houden van een kostprijs.

- De waarde van aandelen stijgt als er extra aandelen worden uitgegeven door het bedrijf.

Gevolgtrekking

Boekwaarde kan een primitieve methode zijn om de waarde van een actief te berekenen, aangezien er een aantal nieuwe methoden zijn die nauwkeurigere resultaten opleveren, maar het ligt nog steeds aan de basis van veel rapportageverklaringen, zoals de balans. Het werkt als een basis voor de primaire analyse van de inkomsten van een bedrijf, met meer gecompliceerde analyses die moeten worden gevolgd volgens de vereisten van analisten. Succes wordt echter alleen behaald als de berekening van de boekwaarde nauwkeurig is en rekening houdt met alle parameters.