Voorbeelden van activa in de boekhouding

Hieronder staan voorbeelden van de meest voorkomende activa in de boekhouding.

- Contant geld

- Tijdelijke investeringen

- Debiteuren

- Voorraad

- Prepaid verzekering

- Materiële vaste activa

- Land

- Gebouwen

- Goodwill

- Handelsmerk:

- Octrooien

- Auteursrechten

Activa kunnen worden onderverdeeld in subcategorieën die hieronder worden vermeld

Voorbeeld van de meest voorkomende activa in de boekhouding

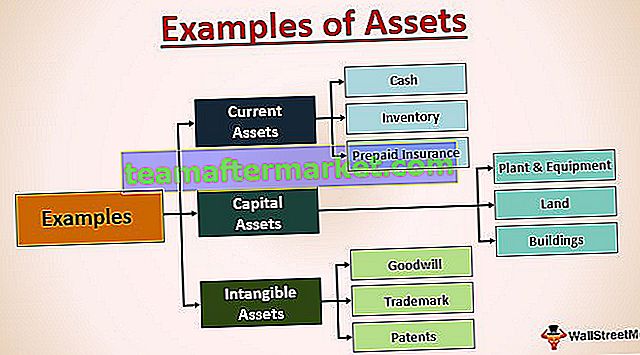

# 1 - Vlottende activa (kortlopend van aard)

- Contant geld: het omvat het banksaldo en de beschikbare contanten in het bedrijf.

- Tijdelijke investeringen: Het omvat investeringen in geldmarktinstrumenten op korte termijn, schuldinstrumenten, onderlinge fondsen of investeringen in het openbaar vermogen van andere bedrijven. De bedoeling hier is om overtollig geld op productievere plaatsen dan bankrekeningen te parkeren om in korte tijd een hoger rendement uit uw investeringen te halen.

- Debiteuren: Het omvat ontvangstvorderingen van uw klanten voor toekomstige betaling van uw kredietverkoop.

- Inventaris: Het omvat de aandelen van het bedrijf zoals voor een autobedrijf; geproduceerde auto's zullen hun inventaris zijn, aangezien hun belangrijkste motief is om ze te verkopen.

- Vooruitbetaalde verzekering: dit klinkt misschien ongebruikelijk, maar de verzekeringspremie die we vooraf betalen, is in feite onze kortetermijnactiva, omdat het ons helpt om eventuele voorwaardelijke verplichtingen te verminderen die in de toekomst kunnen voortvloeien uit het item waartegen we een verzekering hebben afgesloten. Laten we het voorbeeld nemen van autoverzekeringen; we nemen het omdat als er een ongeluk gebeurt, de autoverzekeringsmaatschappij ons de schade zal betalen, waardoor we ons gedoe verminderen, en daarvoor rekenen ze een jaarlijkse premie. Daarom is het een aanwinst op korte termijn voor ons.

# 2 - Kapitaalactiva (op lange termijn in de natuur)

- Materiële vaste activa: Het omvat alle eigendommen / kantoren, fabrieken / fabrieken en uitrusting / machines / meubilair die eigendom zijn van het bedrijf en waarvan het voordeel op lange termijn kan worden genoten. Bijvoorbeeld fabrieken, fabrieken, machines, meubels en andere apparatuur.

- Land: het bevat een perceel dat kan worden gebruikt om uw kantoor of fabriek te bouwen, wat u kan helpen bij het uitvoeren van uw activiteiten.

- Gebouwen: we hebben land nodig om gebouwen te bouwen die verder kunnen worden gebruikt voor andere commerciële activiteiten.

# 3 - Immateriële activa (ze kunnen zowel op lange als op korte termijn van aard zijn)

Er zijn voornamelijk voor 4 immateriële activa die meestal meestal op de balans verschijnen, en ze worden hieronder vermeld:

- Goodwill: het vertegenwoordigt en kwantificeert de merkwaarde die het bedrijf voor zichzelf creëert in het hele bedrijf. Het vertegenwoordigt het feit dat het klantenbestand van het bedrijf loyaal is en terug zal komen om het product opnieuw bij hetzelfde bedrijf te kopen. Laten we het voorbeeld nemen van bedrijven als Apple, Nike, Tesla, IKEA, enz. In het geval van Apple, dat ervoor zorgt dat smartphones vanwege hun goede wil een premie vragen ten opzichte van andere vergelijkbare apparaten en dit is wat ervoor zorgt dat mensen steeds weer terugkomen , om de telefoon alleen bij Apple te kopen.

- Handelsmerk: het is het logo van het bedrijf dat zijn speciale imago in de hoofden van zijn klanten creëert. We kunnen weer kijken naar het logo van Apple, dat duidt op een niveau van superioriteit ten opzichte van andere telefoons, en daarom denken mensen die dat product bezitten, dat ze iets speciaals bezitten. Het toont ook de filosofie van het merk, zoals in het geval van het Hyundai-logo; ze hebben geprobeerd twee mensen de hand te laten schudden, waarmee ze de focus van het bedrijf op de behoeften en tevredenheid van de klant benadrukken.

- Octrooien: het zijn de uitvindingen die het bedrijf doet en aangezien ze zwaar hebben geïnvesteerd om iets nieuws uit te brengen en daarom kan geen enkel ander bedrijf het gebruiken zonder toestemming van de uitvinder gedurende een specifieke periode (meestal 20 jaar). Zo worden verschillende technologische innovaties gedaan door bedrijven als Apple, Google en Motorola als patenten in hun boeken bewaard. Hun concurrenten kunnen ze gedurende een bepaalde periode niet kopiëren en de enige manier om het te gebruiken is door toestemming te vragen aan de uitvinder en een royalty te betalen over het gebruik ervan.

- Copyrights: ze maken ook bepaalde items, zoals liedjes, films en foto's, die alleen door andere mensen worden gebruikt na toestemming van de maker. Een van de bedrijven met de naam 'Getty Images' houdt zich bijvoorbeeld bezig met het kopen van foto's en video's van fotografen en deze vervolgens aan een breed scala van doelgroepen te verkopen tegen een zeer kleine vergoeding in vergelijking met wat ze hebben betaald aan de originele fotograaf.

Dit zijn dus enkele van de intellectuele eigendommen die de bedrijven kunnen bezitten. We kunnen ze niet fysiek zien, maar kunnen eerder hun impact op ons leven voelen.

In alle bovenstaande gevallen is het gebruik het belangrijkste aspect dat bepaalt of een item moet worden beschouwd als een vlottend actief of als kapitaalgoed. Hieronder staan enkele voorbeelden van activa in de boekhouding die de verandering in de aard van een item met de verandering in de bedoeling voor het gebruik ervan illustreren:

- Huis of land: het is voor de meesten van ons een aanwinst voor de lange termijn omdat het een enorme investering vereist en het op lange termijn voordelen zal opleveren, maar voor vastgoedontwikkelaars (zoals DLF, Trump, enz.) beschouwd als hun inventaris omdat ze bezig zijn met het kopen / verkopen van grond en huizen. Evenzo zal het zelfs voor vastgoeddealers hun inventaris zijn.

- Meubilair: het is een aanwinst voor ons op de lange termijn, maar meubelfabrikanten (zoals IKEA, enz.), En voor meubelshowrooms, zal het deel uitmaken van hun inventaris.

- Auto's: het is ook een aanwinst op lange termijn voor ons, maar voor autobedrijven (zoals Ford, Toyota, enz.) En autoshowrooms zal het deel uitmaken van hun inventaris.

Het gaat er dus om hoe u gebruikt en waarneemt, en dit zal de classificatie van activa op uw balans bepalen.