Boekhoudkundige controles zijn de procedures en methoden die door een entiteit worden toegepast voor de zekerheid, geldigheid en nauwkeurigheid van de financiële overzichten, maar deze boekhoudkundige controles worden toegepast voor naleving en als een waarborg voor het bedrijf en niet om te voldoen aan de wetten, regels en de voorschriften.

Wat zijn boekhoudkundige controles?

Boekhoudkundige controles zijn de maatregelen en controles die door een organisatie worden genomen en die leiden tot meer efficiëntie en naleving in de hele organisatie en die ervoor zorgen dat financiële overzichten nauwkeurig zijn wanneer ze worden gepresenteerd aan auditors, bankiers, investeerders en andere belanghebbenden.

Binnen een organisatie worden verschillende soorten controle toegepast. Ook is er geen eenduidig controlebeleid dat voor elke organisatie geldt. De toepassing van interne beheersingsmaatregelen voor elke organisatie is ontworpen en geïmplementeerd om te voldoen aan de behoeften, het type bedrijf, ambities, doelen en andere richtlijnen.

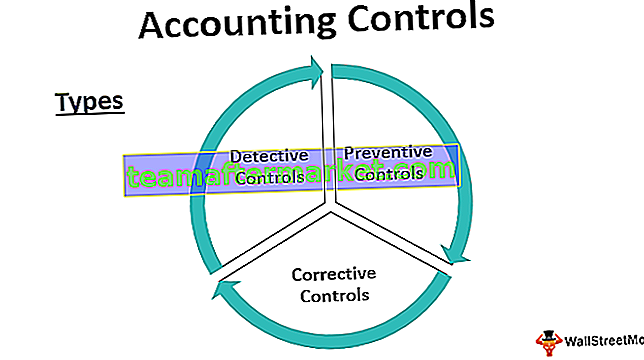

Soorten boekhoudkundige controles

Er zijn drie hoofdcategorieën van interne boekhoudkundige controles.

# 1 - Detective controles

Zoals de naam al doet vermoeden, zijn deze controles de controles die worden gebruikt om eventuele discrepanties en afwijkingen van het geldende beleid te detecteren. Het dient ook voor de integriteitscontrole.

Bijvoorbeeld - een verrassende controle van het werkelijke kassaldo in de hand met de kassamedewerker en het kassaldo volgens de rekeningen zorgt ervoor dat de kassamedewerker zijn werk nauwkeurig doet of niet. Het kan ook een weerspiegeling zijn van een boekhoudkundige boekingsfout. In een geautomatiseerde omgeving waar de aantallen enorm in volume zijn en de end-to-end-verwerking van accounts wordt gedaan door het systeem, in die gevallen willen we misschien een testfactuur plaatsen en deze volgen tot de afronding van de accounts om te zien of dit het gewenste resultaat geeft en het voldoet aan de voorschriften.

Op dezelfde manier als de werkelijke fysieke voorraad in het magazijn en de eindvoorraad volgens de boeken wordt vergeleken, zal worden aangetoond of er een probleem is met de voorraadverwerking, diefstal of normaal verlies. Door te controleren of alle activa die in de boeken verschijnen, fysiek aanwezig zijn, wordt de veiligheid van activa gegarandeerd.

Aan de hand van voorbeelden hebben we begrepen dat Detective Controls onregelmatig worden toegepast en meer van auditieve aard zijn om fouten of discrepanties te identificeren.

# 2 - Preventieve controles

De controles worden dagelijks binnen de organisatie toegepast om de fouten of discrepanties die zich in de eerste plaats voordoen, te stoppen. We kunnen zeggen dat dit de regels zijn waaraan iedereen binnen de organisatie zich in zijn dagelijkse werk moet houden.

Bijvoorbeeld: in een boekhoudomgeving, wanneer een persoon een factuur boekt, gaat deze naar een andere persoon voor peer review en goedkeuring. Nadat de factuur is verantwoord, wordt de betaling gedaan door een ander team. Dit wordt functiescheiding genoemd en zorgt ervoor dat één persoon niet dagelijks de controle heeft over het boeken en betalen van facturen.

Jobrotatie is een klassiek voorbeeld van preventieve controle. In een grote organisatie of op een kritieke plaats wordt het personeel met regelmatige tussenpozen overgeplaatst om ervoor te zorgen dat iemand voor een langere periode geen toegang heeft tot gegevens of activa, wat ervoor zorgt dat de persoon niet betrokken raakt bij diefstallen of illegaal is. activiteiten.

In een computeromgeving is het dagelijks maken van een back-up van gegevens in de cloud ook een preventieve controle om gegevensverlies te voorkomen.

# 3 - Corrigerende controles

Dit zijn de controles die te hulp schieten als ze preventief en detective zijn, beide controles hebben een fout niet kunnen voorkomen. In een boekhoudomgeving is het boeken van een correctie- of rectificatieboeking een voorbeeld van corrigerende controles. Zodra de boeken na het boekjaar zijn gesloten en accountants een probleem hebben gevonden dat moet worden aangepakt. Het heropenen van de financiële jaarboeken en het aanbrengen van de aanpassingen die door een accountant worden gevraagd, maakt ook deel uit van een correctieve controle.

Bijvoorbeeld - Tijdens het boeken van een journaalboeking heeft de accountant $ 500 in plaats van meneer Robert gedebiteerd aan dhr. Tom in plaats van aan dhr. Robert. In dit geval is de proefbalans nog steeds het eens, en later bij verificatie van de grootboeken werd deze fout ontdekt. De rectificatie hier is om de heer Robert te debiteren en de heer Tom te crediteren, elk met $ 500. Dit wordt corrigerende controle genoemd.

Voorbeelden van interne boekhoudkundige controles

Hieronder worden voorbeelden gegeven van boekhoudkundige controles.

- Scheiding van taken - verwerker en goedkeurder moeten twee verschillende mensen zijn.

- Alle medewerkers moeten een onafhankelijk gebruikers-ID en wachtwoorden krijgen.

- Fysieke verificatie van inventaris en activa moet worden uitgevoerd.

- Bankafstemming en andere afstemmingen van de proefbalans moeten worden uitgevoerd.

- Er moeten standaardwerkprocedures worden opgesteld met betrekking tot de processtroom.

- Verrassende controle van kleine contanten en kasboeksaldi.

Voordelen van boekhoudkundige interne controles

Hieronder staan enkele voordelen van boekhoudkundige controles.

- Het actielogboek identificeert de persoon die verantwoordelijk is voor een fout.

- Nauwkeurigheid van financiële overzichten en fondsenaanvraag

- Efficiënt gebruik van de middelen voor het beoogde doel

- Handig bij het faciliteren van audits

- Een sterke basis voor een meer significante groei

- Identificatie en rectificatie van elke geconstateerde discrepantie

- Besparing van kosten en middelen

Nadelen van interne boekhoudkundige controles

Hieronder staan enkele van de nadelen van boekhoudkundige controles.

- Soms vervelend en tijdrovend voor medewerkers

- De hoge kosten voor het onderhouden van controles en normen

- Te afhankelijk van financiële overzichten en audit

- Dubbel werk

Essentiële aandachtspunten over verandering in boekhoudkundige controle

- Elke verandering in het ene proces heeft gevolgen voor het andere.

- De wijziging mag niet midden in een boekhoudperiode worden aangebracht, aangezien dit de transactiestroom zal beïnvloeden.

- Elke wijziging moet aan de accountants worden meegedeeld.

- Elke wijziging moet ook worden gedocumenteerd en goed worden gecommuniceerd met alle belanghebbenden.

- Het moet kosteneffectief zijn.

Gevolgtrekking

Boekhoudkundige interne controles zijn geen recente ontwikkeling, deze bestaan al heel lang. Het belangrijkste voordeel van boekhoudkundige controles is dat het het vertrouwen van het grote publiek in de beursgenoteerde ondernemingen herstelt. In de nasleep van waardevolle schandalen in de Verenigde Staten door bedrijven als Tyco en Enron schudde het vertrouwen van het grote publiek in het boekhoudsysteem.

SOX staat ook bekend als de Sarbanes-Oxley Act en werd uitgevaardigd door het Amerikaanse Congres om de belanghebbenden te beschermen tegen eventuele boekhoudschandalen van bedrijven. Dit maakt het ook voor organisaties verplicht om de richtlijnen voor openbaarmaking van bedrijven en andere vereisten te volgen. Het punt hier is dat boekhoudkundige controles tegenwoordig een geïntegreerd onderdeel zijn van elke organisatie, zonder welke het boekhoudsysteem is als een auto zonder remmen, en niemand wil in zo'n auto een ritje maken. Het is dus absoluut noodzakelijk dat elke organisatie die ernaar streeft om groot en beter te worden, over robuuste boekhoudkundige controle beschikt.