EBITDA-marge is de operationele winstgevendheidsratio die nuttig is voor alle belanghebbenden van het bedrijf om een duidelijk beeld te krijgen van de operationele winstgevendheid en de kasstroompositie en wordt berekend door de winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) van het bedrijf te delen door zijn netto-inkomsten.

Wat is de EBITDA-marge?

EBITDA-marge berekent hoeveel van de EBITDA (winst vóór afschrijving en amortisatie van rente) wordt gegenereerd als percentage van de omzet. EBITDA wordt bepaald na aftrek van bedrijfskosten (zoals kosten van verkochte goederen, algemene verkoopkosten en administratiekosten, enz.) Van de totale omzet. Houd er echter rekening mee dat eventuele afschrijvingen en amortisatie niet moeten worden meegerekend.

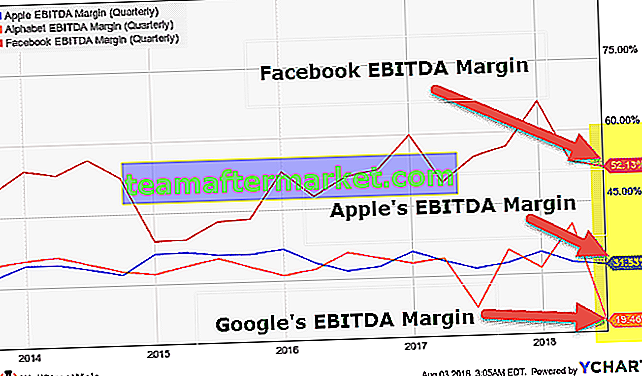

We noteren uit de bovenstaande grafiek van Facebook, Apple en Google.

- De marge van Facebook is momenteel ongeveer 52% en is constant hoger dan die van Apple en Google. Het impliceert dat 48% van de omzet uit bedrijfskosten bestaat.

- De marge van Apple lag meestal in het bereik van 30-35%

- De marge van Google lag historisch in het bereik van 30% -32%; in zijn meest recente kwartaal rapporteerde het echter een lagere EBITDA-marge van 19,46%.

EBITDA-marge formule

Om de EBITDA-ratio te berekenen, kunt u de onderstaande formule gebruiken

Wanneer we inzoomen:

- EBI = winst vóór rentelasten

- T = Belastingen

- D = afschrijving

- A = Afschrijving

Starbucks-voorbeeld

Laten we eens kijken naar de EBITDA-margeberekening van Starbucks.

Hieronder vindt u de momentopname van de winst-en-verliesrekening van Starbucks Corp. We merken op dat de winst vóór afschrijving en amortisatie van rente niet rechtstreeks in de winst-en-verliesrekening wordt opgenomen.

Bron: Starbucks SEC Filings

2017

- EBITDA (2017) = EBIT (2017) + afschrijvingen en amortisatie (2017) = $ 4.134,7 + $ 1.011,4 = $ 5.146,1 miljoen

- EBITDA-margeformule (2017) = EBITDA (2017) / omzet (2017) = 5146,1 / 22.386,8 = 22,98%

2016

- EBITDA (2016) = EBIT (2016) + afschrijvingen en amortisatie (2016) = $ 4.171,9 + $ 980,8 = $ 5.152,7 miljoen

- EBITDA-margeformule (2016) = 5.152,7 / 21.315,9 = 24,17%

2015

- EBITDA (2015) = EBIT (2015) + afschrijvingen en amortisatie (2015) = $ 3.601,0 + $ 893,9 = $ 4.494,9 miljoen

- EBITDA-margeformule (2015) = 4.494,9 / 19.162,7 = 23,45%

Colgate Voorbeeld

Laten we nog een voorbeeld nemen van de berekening van de EBITDA-marge

In de winst-en-verliesrekening van Colgate krijgen we de cijfers voor de bedrijfswinst, dwz EBIT. We krijgen echter geen afschrijvings- en amortisatiekosten als afzonderlijke regel. Het is omdat afschrijvingen en amortisatie zijn opgenomen in de kosten van verkoop en Verkoopadministratie en algemene kosten.

bron: Colgate SEC Filings

Daarom moeten we naar de kasstroomoverzichten gaan om de afschrijvingen en amortisatiecijfers te identificeren, die we weer aan de EBIT kunnen toevoegen om de EBITDA te vinden.

bron: Colgate SEC Filings

EBITDA = EBIT + afschrijvingen en amortisatie

- EBITDA (2017) = 3589 + 475 = $ 4064 miljoen

- EBITDA-marge (2017) = 4064/15454 = 26,3%

- EBITDA (2016) = 3837 + 443 = $ 4280 miljoen

- EBITDA-marge (2016) = 4280/15195 = 28,2%

Waarom is de EBITDA-marge belangrijk?

# 1 - Beschouwd als winstmarge in contanten

- Het is in feite een cash bedrijfswinstmarge die niet het effect van de kapitaalstructuur omvat, evenals niet-contante items zoals afschrijvingen en amortisatie.

- Het geeft ons een maatstaf van hoeveel geld het bedrijf genereert per omzeteenheid. (de kasstroom uit bedrijfsactiviteiten per omzeteenheid kan in deze context echter nauwkeuriger zijn)

# 2 - Verwijdert niet-werkende effecten

- EBITDA-margeberekening verwijdert in feite niet-operationele effecten die uniek zijn voor elk bedrijf. Als u bijvoorbeeld bedrijven in de olie- en gassector vergelijkt, kan elk bedrijf een ander afschrijvings- en aflossingsbeleid volgen (lineair afschrijvingsbeleid, dubbele afnemende afschrijvingsmethode, enz.). Ook kunnen hun kapitaalstructuren aanzienlijk verschillen.

- EBITDA verwijdert al deze niet-operationele effecten en helpt ook om een vergelijking te maken tussen twee bedrijven.

- Het is ook nuttig voor een bedrijfsanalyse van jaar tot jaar.

# - Alternatief voor nettowinstmarge

- De nettowinstmarge omvat het effect van afschrijvingen en amortisatie, rentelasten en belastingtarieven. De EBITDA-marge wordt echter niet beïnvloed door dergelijke uitgaven, zelfs niet wanneer de belastingstructuren sterk verschillen.

Nadelen

# 1 - Window Dressing

Bedrijven met lage winstmarges kunnen proberen hun margecijfers te windowdressing door de EBITDA-marge te benadrukken in plaats van de nettowinstmarge.

# 2 - EBITDA is een niet-GAAP-maatstaf

Aangezien EBITDA een niet-GAAP-maatstaf is en niet gereguleerd is, kunnen sommige bedrijven deze gebruiken om een rooskleurige financiële situatie van het bedrijf weer te geven.

# 3 - Kan verkeerd worden toegepast

Deze marge mag niet worden gebruikt om bedrijven met een hoge schuldkapitalisatie te vergelijken, aangezien hun rentelasten erg hoog zullen zijn en de EBITDA-marges niet het bedrag van de schuld zullen dekken. Als u twee bedrijven vergelijkt, een met een lage schuldkapitalisatie en de andere met een hoge schuldkapitalisatie, leiden de bevindingen mogelijk niet tot de juiste conclusies.

EBITDA-marge van de sector

Kledingindustrie

Hieronder vindt u de lijst met topbedrijven in de kledingsector, samen met hun marges

| Naam | Marge (TTM) | Marktkapitalisatie ($ miljoen) |

| Amerikaanse Eagle Outfitters | 13,1% | 4464,8 |

| Abercrombie & Fitch | 8,4% | 1639,9 |

| Gesp | 17,9% | 1189,3 |

| Chico's FAS | 9,9% | 1131,5 |

| DSW | 7,2% | 2224,8 |

| Raad eens? | 5,5% | 1823,6 |

| Kloof | 12,6% | 11651.2 |

| L merken | 17,4% | 8895,5 |

| Lululemon Athletica | 23,5% | 16468.1 |

| Children's plaats | 11,4% | 2077,5 |

| Ross Stores | 16,8% | 33685.3 |

| TJX-bedrijven | 13,0% | 60932.3 |

| Urban Outfitters | 11,3% | 4872.1 |

- Over het algemeen stellen we vast dat de marges in de kledingsector niet te hoog zijn, gemiddeld tussen de 10-15%.

- Lululemon Athletica heeft de hoogste marge in deze groep met 23,5%, terwijl de laagste die van Guess was met 5,5%

Auto industrie

Hieronder vindt u de lijst met topbedrijven in de kledingsector, samen met hun marges en marktkapitalisatie

| Naam | Marge (TTM) | Marktkapitalisatie ($ miljoen) |

| Ford Motor | 5,1% | 39538 |

| Fiat Chrysler Automobiles | 10,8% | 33783 |

| Algemene motoren | 16,3% | 51667 |

| Honda Motor Co. | 12,0% | 53175 |

| Ferrari | 32,4% | 30932 |

| Toyota Motor | 14,9% | 192624 |

| Tesla | -3,4% | 59350 |

| Tata Motors | 10,8% | 12904 |

- We merken op dat Tesla op EBITDA-niveau niet winstgevend is en dat de marge -3,4% bedraagt

- Ferrari is daarentegen het meest winstgevend met een marge van 32,4 $

- Andere autofabrikanten hebben een marge van gemiddeld 10-15%

Discountwinkels

Hieronder vindt u de lijst met topbedrijven in de Discount Stores, samen met hun marges en marktkapitalisatie

| Naam | Marge (TTM) | Marktkapitalisatie ($ miljoen) |

| Grote partijen | 7,4% | 1823 |

| Burlington-winkels | 11,4% | 10525 |

| Costco Groothandel | 4,3% | 96984 |

| Dollar Algemeen | 10,2% | 26296 |

| Dollar Tree Stores | 11,7% | 21557 |

| Ollie's koopjeswinkel | 14,0% | 4330 |

| Prijsbewust | 5,8% | 2496 |

| Doelwit | 9,2% | 43056 |

| Walmart | 5,2% | 261917 |

- We merken op dat Walmart de laagste marge van 5,2% heeft in deze groep

- Ollie's Bargain Outlet heeft daarentegen de hoogste marge van 14,0%

- Over het algemeen (zoals verwacht) werken discountwinkels tegen relatief lagere margeniveaus in vergelijking met de andere sectoren.

Olie gas

Hieronder vindt u de lijst met topbedrijven in de Oil & Gas E&P, samen met hun marges en marktkapitalisatie

| Naam | Marge (TTM) | Marktkapitalisatie ($ miljoen) |

| Diamond Offshore Drilling | 24,0% | 2544 |

| Ensco | 14,0% | 3234 |

| Helmerich & Payne | 24,8% | 6656 |

| Nabors Industries | 18,7% | 2366 |

| Noble Corp | 25,9% | 1444 |

| Ocean Rig UDW | 24,3% | 2536 |

| Patterson-UTI Energy | 23,7% | 3683 |

| Rowan Bedrijven | 41,6% | 1736 |

| Transocean | -40,5% | 5917 |

| Eenheid | 39,1% | 1293 |

- We merken op dat de marges van deze olie- en gasbedrijven over het algemeen hoger zijn met gemiddeld 25-30%.

- Transocean lijdt verlies met een marge van -40,5%

- Rowan Companies is de beste in de partij met een marge van 41,6%