Wat is het concept van geldmeting in de boekhouding?

Money Measurement Concept is een van de concepten van de boekhouding volgens welk bedrijf alleen die gebeurtenissen of transacties in zijn financiële verklaring moet opnemen die in geld kunnen worden gemeten en waarbij het toekennen van de geldwaarde aan de transacties niet mogelijk is. worden niet opgenomen in de jaarrekening.

In eenvoudige bewoordingen betekent dit dat alleen die transacties en gebeurtenissen in de boeken worden geregistreerd, die in geld kunnen worden gemeten. Met andere woorden, al die gebeurtenissen en transacties die niet in geld konden worden gekwantificeerd, worden niet opgenomen in de jaarrekening van de onderneming.

Voorbeelden van transacties die niet in de jaarrekening zijn opgenomen, zijn als volgt:

- Ongunstig overheidsbeleid

- Vaardigheden van werknemers en werknemers

- De werksfeer en kantoorcultuur van de organisatie

- De efficiëntie van de administratieve en backend processen binnen het bedrijf

- Kwaliteit van de producten en diensten

- Tevredenheid van belanghebbenden

- Veiligheid Maatregel binnen het bedrijf om elk gevaar te voorkomen

Hoewel het moeilijk is om de impact van dergelijke gebeurtenissen in cijfers in te schatten, hebben ze een indirect effect op de financiële prestaties van het bedrijf, hetzij door middel van activa, passiva, inkomsten of uitgaven. De volgende cases zouden ons helpen om de gebeurtenissen en hun impact op het bedrijf te begrijpen.

Praktisch voorbeeld van geldmetingconcept in de boekhouding

Het verhaal van "Maggi": onmetelijke Nestle India Controverse

Het blijvende succes van elk bedrijf kan effectief worden gemeten in termen van merkwaarde die het op de markt creëert

plaats, maar bovenal is het het merkimago in de ogen van de consument dat er het meest toe doet. De USP van een bepaald product moet de impact ervan zijn op de criteria voor milieu, maatschappij en volksgezondheid. In 2014, toen een laboratorium in Gorakhpur bewees dat de monsters van Maggi lood en mononatriumglutamaat-1 (MSG) bevatten, ver boven de toegestane limiet.

Hoewel Nestle India deze beslissing heeft aangevochten, bevestigden de resultaten van het Kolkata Central Laboratory in 2015 de eerdere resultaten. Bijgevolg begonnen verschillende deelstaatregeringen monsters te testen en het product te verbieden. Binnen een paar dagen was Maggi uit de schappen van elke kruidenierswinkel en Kirana-winkels in het land.

Hoewel Maggi is teruggekeerd, zal dit incident altijd worden genoemd en herinnerd als een zwarte vlek voor de reputatie van Nestle India. Ondanks dat de gebeurtenis onvermijdelijk is, houdt het concept van geldmeting er geen rekening mee in de boekhouding. Hoewel het indirect in de boekhouding wordt weergegeven, is de bovenste regel door deze gebeurtenis beïnvloed.

Afgezien daarvan moest Nestle een aanzienlijk stuk geld uitgeven om de schade aan zijn merkimago te beheersen en ook om zijn klantenbestand terug te krijgen. Deze gebeurtenis resulteerde in veel oefeningen voor het opbouwen van een merk, zoals speciale handvatten voor sociale media, hulplijnen voor klantenservice en andere PR-activiteiten, wat resulteerde in een stijging van de kosten en een verlaging van de bedrijfsresultaten.

Marktsentimenten en aandelenkoersen

Het moet een beetje off-topic lijken, maar als de fundamentals en cijfers van het bedrijf ongewijzigd blijven, kan het marktsentiment van een bepaald aandeel de beweging van de aandelenkoers beïnvloeden.

De sentimenten zijn gebaseerd op de verstoringen in het marktklimaat, dwz politiek, economisch, sociaal, technologisch,

Omgevingsfactoren of juridische factoren (PESTEL) die verband houden met een bepaald bedrijf, een bepaalde sector of een bedrijfstak die het

prijzen naar boven of naar beneden, afhankelijk van de vooruitzichten. In tegenstelling tot inputs zoals verkopen, afschrijvingen, belastingen, enz., Worden de gebeurtenissen die de aandelenkoersen beïnvloeden niet opgenomen in de financiële gegevens van het bedrijf, maar ze hebben altijd invloed op het bedrijf. Het weerspiegelt de keerzijde van de hoofdsom, aangezien deze immateriële activa onveranderlijk de prijs en het bedrijf kunnen beïnvloeden. Toch worden deze niet actief in de boekhouding opgenomen.

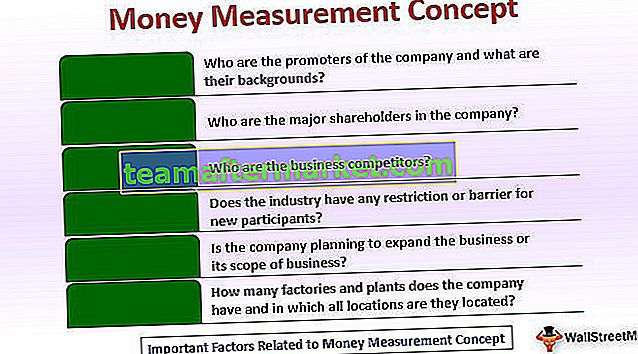

Belangrijke factoren

Rekening houdend met het bovenstaande principe, zijn er andere belangrijke factoren waarmee u tijdens het analyseren rekening moet houden

de financiële gegevens van het bedrijf, ongeacht het feit of deze al dan niet konden worden verantwoord: -

- Wie zijn de initiatiefnemers van het bedrijf en wat zijn hun achtergronden?

Deze gegevens zijn essentieel omdat de balans niet spreekt over de mensen achter het bedrijf. Hun gezondheidscontrole is relevant om te begrijpen of ze politieke voorkeuren of criminele achtergronden hebben, aangezien deze factoren zwaarder wegen dan de cijfers.

- Wie zijn de meerderheidsaandeelhouders in het bedrijf ?

Het is ook raadzaam om te weten wie de aandelen van het bedrijf bezit en wat zijn achtergrond is. Het zou ons een

positieve vooruitzichten als de namen van de aandeelhouder bekend zijn.

- Wie zijn de zakelijke concurrenten?

Het helpt om de concurrentie op de markt te kennen, omdat het ons bewust maakt van de winstmarges. Daarnaast de structuur waarin het bedrijf opereert, of het nu een monopolie-, duopolie- of monopolistische markt is.

- Heeft de branche beperkingen of belemmeringen voor nieuwe deelnemers?

Het begrijpen van de barrières helpt ons om het groeipotentieel op lange termijn op de markt te kennen.

- Is het bedrijf van plan om het bedrijf of zijn activiteiten uit te breiden?

Het zal ons op de hoogte stellen van de Research & Development-vleugel die in het bedrijf actief is. Het zal ons er ook van bewust maken, hoe

innovatiegedreven is het bedrijf.

- Hoeveel fabrieken en fabrieken heeft het bedrijf en op welke locaties bevinden ze zich?

Het zal ons soms de geografische aanwezigheid van het bedrijf laten weten. De fabrieken bevinden zich mogelijk op een toplocatie, waardoor het bedrijf niet langer op de balans wordt gewaardeerd.

- Werksfeer of cultuur van het bedrijf

Als de werksfeer of cultuur van het bedrijf ongunstig is, zou in dat scenario het personeelsbehoud laag zijn, wat zou resulteren in

de extra kosten voor het bedrijf om nieuwe medewerkers aan te trekken en op te leiden.

Het grote probleem bij het meten van geld is dat veel factoren kunnen leiden tot langetermijnveranderingen in de financiële resultaten of financiële positie van een bedrijf. Toch laat het concept het niet toe om ze in de jaarrekening te verantwoorden. De enige uitzondering is een bespreking van relevante items die het management opneemt in de toelichtingen bij de financiële overzichten. Daarom is het mogelijk dat sommige vitale onderliggende voordelen van een bedrijf niet worden bekendgemaakt, waardoor het langetermijnvermogen van een bedrijf om winst te genereren onvoldoende wordt weergegeven. Andersom is doorgaans niet het geval, aangezien het management door de boekhoudnormen wordt aangemoedigd om alle huidige of potentiële verplichtingen van een bedrijf te vermelden in de toelichtingen bij de financiële overzichten.

Gevolgtrekking

Kortom, het geldmeetconcept kan leiden tot de uitgifte van financiële overzichten die mogelijk niet voldoende zijn

vertegenwoordigen het toekomstige voordeel van een bedrijf of onzekerheden. Als dit concept er echter niet zou zijn, zouden managers opzettelijk immateriële activa aan de jaarrekening kunnen toevoegen die geen of nauwelijks ondersteunende basis hebben.