Wat is driemaandelijkse samenstelling?

Kwartaalsamenstelling kan worden beschouwd als het rentebedrag dat driemaandelijks wordt verdiend op een rekening of een investering waarin de verdiende rente ook zal worden herbelegd. en is nuttig bij het berekenen van het inkomen uit vaste deposito's, aangezien de meeste banken rente-inkomsten bieden op de deposito's die elk kwartaal worden samengesteld. Verder kan het ook worden gebruikt om eventuele inkomsten uit andere financiële producten of geldmarktinstrumenten die kwartaalinkomsten bieden, te berekenen.

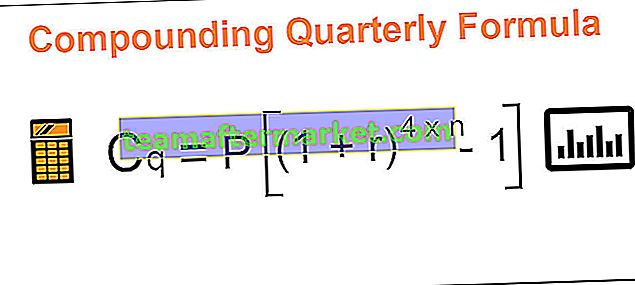

Kwartaal samengestelde formule

C q = P [(1 + r) 4 * n - 1]

Waar,

- C q is de op kwartaalbasis samengestelde rente

- P zou de hoofdsom zijn

- r is de driemaandelijkse samengestelde rentevoet

- n is het aantal perioden

De formule voor het driemaandelijks samenstellen is een subset van samengestelde formule. Hier zou de hoofdsom, het aantal perioden en de rentevoet vereist zijn. De enige wijziging is dat de rentevoet wordt verhoogd tot n * 4, wat statisch is aangezien we verondersteld worden de rente op kwartaalbasis te berekenen. Daarom voegt het de rente elk kwartaal samen en het inkomen groeit elk kwartaal, wat deze formule probeert uit te leggen en die resultaten te behalen.

Voorbeelden

U kunt deze Excel-sjabloon voor samengestelde driemaandelijkse formule hier downloaden - Excel-sjabloon voor samengestelde driemaandelijkse formuleVoorbeeld 1

De heer Kamal heeft voor een periode van 4 jaar $ 50.000 bij KJK Bank gestort en de bank betaalt 5 procent als rente die elk kwartaal wordt verergerd. U moet de driemaandelijkse samengestelde rente berekenen.

Oplossing

We krijgen alle vereiste variabelen;

Daarom zal de berekening van de driemaandelijkse samengestelde rente zijn -

- C q = P [(1 + r) 4 * n - 1]

- = 50.000 [(1 + 5% / 4) 4 * 4 - 1]

- = 50.000 [(1,0125) 16 - 1]

- = 10.994,48

Voorbeeld # 2

De coöperatieve bank BCC heeft twee regelingen waarvan ze de prognoses evalueren die de voorkeur zouden hebben van hun klanten. De details van beide regelingen worden hieronder gegeven, zoals verzameld door de financiële afdeling.

In het initieel gestorte bedrag is een premie van 11.000 voor regeling 1 die niet wordt belegd en voor regeling II een premie van 25.000, die niet wordt belegd. Levensverzekeringen dekken het voordeel van 1.000.000, terwijl de medische regeling het voordeel van 700.000 dekt.

U moet de voordelen van de regeling evalueren.

Oplossing

Hier moeten we de uitkeringen van de regeling vergelijken en eerst zullen we de driemaandelijkse samengestelde rente berekenen.

Het initieel geïnvesteerde bedrag is 200.000 min 11.000, dat is 189.000 voor regeling I en voor regeling II 400.000 min 25.000, zijnde 375.000.

Gebruik de volgende gegevens voor de berekening van de driemaandelijkse samengestelde rente

Schema I

- C q = P [(1 + r) n * 4 - 1]

- = 189.000 [(1+ (8,50% / 4)) (6 * 4) - 1]

- = 189.000 [(1,02125) 24 - 1]

- = 1.24.062,81

Schema II

- C q = P [(1 + r) n * 4 - 1]

- = 375.000 [(1+ (8,25% / 4) (7 * 4) - 1]

- = 375.000 [(1,020625) 28 - 1]

- = 2.89.178,67

Het is moeilijk om hier een beslissing te nemen, aangezien we appels niet met appels vergelijken, aangezien de ene regeling voor 6 jaar geldt en de andere voor 7 jaar en verder. polisdekking van 1.000.000.

Voorbeeld # 3

SMC Municipal Corporation heeft nieuwe producten uitgegeven om geld van de markt te halen. Geld moet in twee fasen worden geïnvesteerd. In fase I wordt 50% geïnvesteerd en de rest wordt na 5 jaar geïnvesteerd. Voor de eerste 5 jaar is het rentetarief dat wordt betaald 8% en voor de volgende 5 jaar 7,5%. Deze worden per kwartaal uitbetaald. De heer W heeft in de beginperiode 500.000 geïnvesteerd. U moet voor dhr. W het inkomen uit de investering berekenen .

Oplossing

We krijgen hier alle details en we kunnen de onderstaande formule gebruiken om het inkomen te berekenen dat zal worden verkregen door maandelijks 10.000 te investeren gedurende 12 jaar tegen een tarief van 11,50% per maand.

Gebruik de volgende gegevens voor de berekening van de driemaandelijkse samengestelde rente

Fase l

- C q = P [(1 + r) n * 4 - 1]

- = 250.000 [(1+ (8,00% / 4) (4 * 5) - 1]

- = 250.000 [(1,02) 20 - 1]

= 121486,85

Fase II

- C q = P [(1 + r) n * 4 - 1]

- = 250.000 [(1+ (7,50% / 4) (4 * 5) - 1]

- = 250.000 [(1.01875) 20 - 1]

= 1,12,487,0

Totaal inkomen

Het totale inkomen dat dhr. W op zijn investering verdient, zal dus 1,21,486,85 + 1,12,487,01 zijn, wat 2,33,974 zal zijn.

Relevantie en toepassingen

Het samenstellen kan maandelijks, driemaandelijks, halfjaarlijks en jaarlijks zijn en de meeste financiële producten die ook spaarrekeningen omvatten, zijn meestal gebaseerd op kwartaal- of halfjaarlijkse basis. Door het samenvoegen groeit het geld veel sneller dan de rente die wordt verdiend met enkelvoudige rente.