Niet-contante kosten hebben betrekking op de kosten die worden gerapporteerd in de winst-en-verliesrekening van het bedrijf voor de beschouwde periode, maar die geen verband houden met de contanten, dwz ze worden niet contant betaald door het bedrijf en omvatten kosten zoals afschrijvingen, enzovoort.

Wat is een niet-contante uitgave?

Niet-contante uitgaven zijn kosten die geen verband houden met contanten. Zelfs als ze worden vermeld in de resultatenrekening, hebben ze niets te maken met de betaling van contanten.

De meest voorkomende niet-contante uitgave is afschrijving. Als u de financiële overzichten van een bedrijf heeft doorgenomen, zou u zien dat de afschrijving wordt gerapporteerd, maar in feite is er geen betaling in contanten.

We kunnen bijvoorbeeld zeggen dat Tiny House Builders Inc. nieuwe apparatuur koopt. Ze zien dat ze $ 10.000 voor afschrijving moeten vragen. Als ze de afschrijving voor de komende 10 jaar moeten rapporteren, zullen ze de afschrijving voor de apparatuur voor de komende 10 jaar rapporteren. Maar eigenlijk zou er geen contante betaling plaatsvinden.

Nieuw bij de boekhouding? - Geen probleem. Bekijk deze basisprincipes van boekhoudhandleidingen eens.

Waarom moeten niet-contante uitgaven worden geregistreerd?

Volgens de boekhouding op transactiebasis moeten de items worden geregistreerd wanneer de transactie plaatsvindt.

Wanneer de verkopen bijvoorbeeld worden geïnitieerd, moeten de verkopen in de winst-en-verliesrekening worden opgenomen, ongeacht het ontvangen geld of niet. Aan de andere kant, in de kasboekhouding, worden de verkopen alleen geregistreerd wanneer het geld wordt ontvangen.

En om dezelfde reden moeten we niet-contante uitgaven registreren, zelfs als het bedrijf niets contant uitbetaalt.

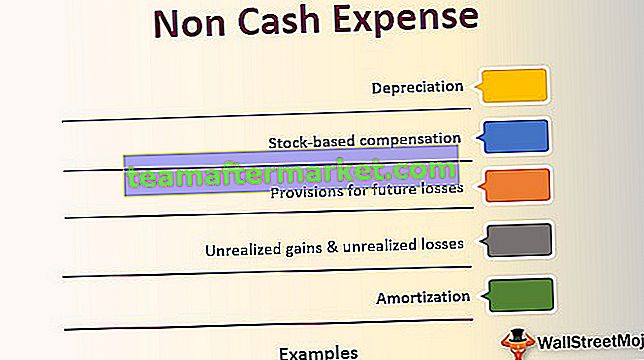

Lijst met voorbeelden van niet-contante uitgaven

Laten we eens kijken naar de meest gebruikte voorbeelden van niet-contante uitgaven hieronder en begrijpen hoe ze werken.

# 1 - Afschrijving:

Zoals eerder vermeld, is afschrijving een niet-contante uitgave. Als een bedrijf machines of activa koopt, moet het een zekere mate van slijtage opzij zetten. En die uitgave wordt elk jaar opgenomen in de winst-en-verliesrekening van het bedrijf. Deze uitgave wordt afschrijving genoemd en is geen contante uitgave.

bron: Ford SEC Filings

# 2 - Afschrijving:

Afschrijvingskosten zijn net als afschrijvingen, maar voor het immateriële: laten we zeggen dat een bedrijf een octrooi heeft opgebouwd door ongeveer $ 100.000 te besteden. Als het nu 10 jaar meegaat, moet het bedrijf de afschrijvingskosten van $ 10.000 per jaar boeken als afschrijvingskosten.

bron: Amazon SEC Filings

# 3 - Niet-gerealiseerde winsten en niet-gerealiseerde verliezen:

Dit zijn twee kanten van dezelfde medaille. Wanneer een investeerder in investeringen investeert en denkt dat de investering hem in de toekomst meer winst zou opleveren, noemen we dat ongerealiseerde winsten. Eigenlijk is er geen contante winst. Het staat gewoon op het papier totdat de positie is gesloten. Aan de andere kant is het niet-gerealiseerde verlies ook hetzelfde. Maar in dit geval is de belegger van mening dat de investering meer toekomstige verliezen zal opleveren (maar alleen op papier). Aangezien dit geen contante winsten of verliezen zijn, beschouwen we ze alleen als niet-contante items (het niet-gerealiseerde verlies kan worden aangeduid als een niet-contante uitgave).

bron: Amazon SEC Filings

# 4 - Op aandelen gebaseerde compensatie:

Veel bedrijven betalen hun werknemers aandelenopties. Deze aandelenopties zijn opgenomen in het vergoedingspakket. Dit zijn geen directe contanten, maar het zijn de aandelen van het bedrijf. Als een bedrijf niet genoeg geld heeft om zijn werknemers af te betalen, gaan ze voor een op aandelen gebaseerde compensatie. Zelfs de medewerkers verlaten de organisatie; ze kunnen de volledige waarde uit hun aandelen halen

# 5 - Voorzieningen voor toekomstige verliezen:

Bedrijven creëren vaak voorzieningen voor verwachte verliezen. Als een bedrijf bijvoorbeeld een deel van zijn totale verkoop op krediet verkoopt, is er altijd een kans dat het niet het hele bedrag in contanten ontvangt. Er zijn maar weinig klanten die helemaal niet betalen, en het bedrijf zou ze 'slechte schulden' moeten noemen. Voordat het effect van “dubieuze debiteuren” het bedrijf treft, wil het bedrijf zijn eigen belang beschermen. En daarom creëren ze "voorzieningen voor oninbare vorderingen". En dit is een van de niet-contante uitgaven omdat er niets in contanten uitgaat.

Waarom worden niet-contante uitgaven gecorrigeerd voor het waarderen van een bedrijf?

Wanneer financiële analisten kijken naar de vrije kasstroom van het bedrijf terwijl ze een verdisconteerde kasstroomwaarderingsmethode toepassen, horen daar niet-geldelijke uitgaven bij. Deze niet-contante uitgaven verminderen het werkelijke geld als ze niet worden aangepast.

Dat is de reden waarom deze kosten worden toegevoegd bij het berekenen van de vrije kasstroom van het bedrijf. Aangezien de vrije kasstroom van het bedrijf de financiële levensvatbaarheid van het bedrijf aangeeft, kunnen we niet-contante uitgaven niet opnemen.

Gevolgtrekking

Niet-contante uitgaven zijn nuttig wanneer we ze in de winst-en-verliesrekening opnemen. Door niet-contante uitgaven te registreren, kunnen we het netto-inkomen achterhalen.

Maar het netto inkomen van een bedrijf is niet altijd nuttig voor investeerders. Ze willen weten wat de werkelijke waarde van het bedrijf is. Daarom moeten we een bedrijf waarderen. Om een bedrijf te waarderen, moeten we de cashflow van het bedrijf onderzoeken. En terwijl we de vrije cashflow berekenen, zullen we de niet-contante uitgaven bij elkaar optellen, zodat we de feitelijke instroom / uitstroom van contanten kunnen krijgen.