Wat zijn de onderdelen van financiële overzichten?

De componenten van financiële overzichten zijn de bouwstenen die samen de financiële overzichten vormen en helpen bij het begrijpen van de financiële gezondheid van het bedrijf. en bestaan uit winst- en verliesrekening, balans, kasstroomoverzicht en vermogensoverzicht voor aandeelhouders. Elk onderdeel dient een doel en helpt bij het begrijpen van de financiële zaken van het bedrijf op een samengevatte manier.

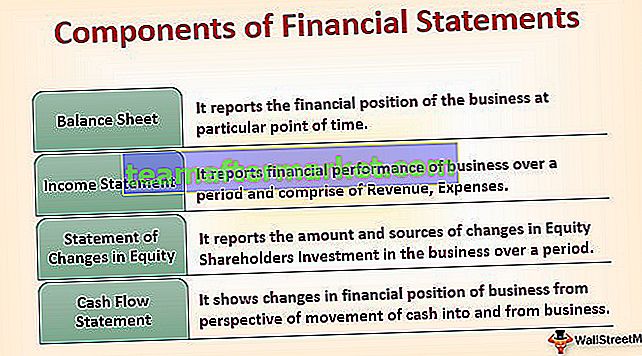

Top 4 componenten van financiële overzichten

De vier componenten worden hieronder besproken:

# 1 - Balans

Balans geeft de financiële positie van het bedrijf op een bepaald moment weer. Het is ook bekend als het overzicht van de financiële positie of het overzicht van de financiële toestand of positieverklaring.

Het toont aan de ene kant de activa die eigendom zijn van het bedrijf en aan de andere kant de bronnen van fondsen die door het bedrijf worden gebruikt om dergelijke activa aan te houden in de vorm van kapitaalinbreng en verplichtingen die door het bedrijf zijn aangegaan. In een notendop laat de balans zien hoe het geld ter beschikking is gesteld aan het bedrijf van het bedrijf en hoe het bedrijf het geld inzet.

Balans bestaat uit 3 elementen:

Middelen

Dit zijn de middelen die door het bedrijf worden beheerd. Ze kunnen de vorm aannemen van materiële activa of immateriële activa en kunnen ook worden geclassificeerd op basis van vlottende activa (die binnen een jaar in contanten moeten worden omgezet) en vaste activa (die niet binnen een jaar in contanten worden omgezet).

Passiva

Dit zijn de bedragen die verschuldigd zijn aan geldschieters en andere schuldeisers. Verplichtingen worden verder onderverdeeld in kortlopende verplichtingen zoals te betalen rekeningen, crediteuren enz. (Die binnen een jaar moeten worden betaald) en langlopende verplichtingen zoals termijnleningen, obligaties, enz. (Die niet binnen een jaar moeten worden betaald).

Eigen vermogen

Ook bekend als kapitaalinbreng door de eigenaar. Het toont het resterende belang in de nettoactiva van een entiteit dat overblijft na aftrek van haar verplichtingen. Het is ook een teken van de huid van de promotor in het spel (dwz zaken).

Voor elke transactie op de balans geldt de fundamentele boekhoudkundige vergelijking:

Activa = passiva + eigen vermogen# 2 - Resultatenrekening

De winst-en-verliesrekening rapporteert de financiële prestaties van het bedrijf gedurende een bepaalde tijd en bestaat uit opbrengsten (die alle instroom van kasmiddelen uit de productie van goederen en het verlenen van diensten omvat), kosten (die alle uitgaande kasstromen omvatten bij verlening van diensten) en omvatten ook alle winsten en verliezen die niet toerekenbaar zijn in de normale bedrijfsvoering. Overmatige inkomsten boven uitgaven resulteren in winst en vice versa, resulterend in verlies voor het bedrijf tijdens die periode.

Onder IFRS bestaat de winst-en-verliesrekening ook uit niet-gerealiseerde resultaten, die bestaan uit alle mutaties in het eigen vermogen behalve voor aandeelhouderstransacties, en als zodanig samen kunnen worden gepresenteerd als één overzicht. Volgens de US GAAP-richtlijnen maakt het overzicht van het totaalresultaat echter deel uit van het overzicht van wijzigingen in het eigen vermogen.

# 3 - Overzicht van wijzigingen in het eigen vermogen

Deze verklaring is een van de onderdelen van de financiële verklaring waarin het bedrag en de bronnen van wijzigingen in het eigen vermogen Aandeelhoudersinvesteringen in het bedrijf gedurende een tijdje worden vermeld. Het geeft een overzicht van de veranderingen in het kapitaal en de reserves die toerekenbaar zijn aan aandeelhouders van het bedrijf tijdens de boekhoudperiode, en dienovereenkomstig resulteert alle toename en afname gedurende het jaar, aangepast met het Beginsaldo, in het Eindsaldo.

Het overzicht omvat transacties met aandeelhouders en brengt het begin- en eindsaldo van elke vermogensrekening met elkaar in overeenstemming, inclusief aandelenkapitaal, aanvullend gestort kapitaal, ingehouden winsten en geaccumuleerde niet-gerealiseerde resultaten. Het overzicht laat zien hoe de samenstelling van het eigen vermogen (aandelenkapitaal, overige reserves en ingehouden winsten) in de loop van het jaar is veranderd.

# 4 - Kasstroomoverzicht

Dit overzicht toont de veranderingen in de financiële positie van het bedrijf vanuit het perspectief van de beweging van liquide middelen van en naar het bedrijf. De belangrijkste grondgedachte achter het opstellen van een kasstroomoverzicht is het aanvullen van de winst- en verliesrekening en het overzicht van de financiële positie, aangezien deze overzichten onvoldoende inzicht geven in het verloop van de kassaldi.

Het kasstroomoverzicht overbrugt die kloof en helpt verschillende belanghebbenden van het bedrijf om de bronnen van contanten en het gebruik van contanten te begrijpen. Er zijn drie secties in het kasstroomoverzicht, namelijk:

- Kasstroom uit bedrijfsactiviteiten - Het begint bij bedrijfswinst en verzoent bedrijfswinst met contanten.

- Kasstroom uit investeringsactiviteiten - Het omvat alle verwerving / aankoop van activa op lange termijn en verkoop / verkoop van activa op lange termijn en andere investeringen die niet zijn opgenomen in kasequivalenten. Het omvat ook de ontvangsten van rente en dividenden uit investeringen.

- Kasstroom uit financiën - Het houdt rekening met veranderingen in eigen vermogen en leningen. Het omvat de betaling van dividenden aan de aandeelhouders van het bedrijf, kasstromen die voortvloeien uit de terugbetaling van leningen, en nieuwe leningen en uitgifte van aandelen.

Gevolgtrekking

Elk onderdeel van de financiële overzichten dient een uniek en nuttig doel en helpt verschillende belanghebbenden de financiële gezondheid van het bedrijf op een meer vereenvoudigde manier te begrijpen en betere beslissingen te nemen, hetzij een investeerder, hetzij een geldschieter, enzovoort.

- Het balansoverzicht heeft zijn nut in het weergeven van de positie van het bedrijf op een bepaalde datum.

- De resultatenrekening toont daarentegen de prestaties van het bedrijf gedurende het jaar en geeft een gedetailleerder overzicht, en vormt daarmee een aanvulling op de balans.

- Het mutatieoverzicht van het eigen vermogen laat zien hoe het eigen vermogen is veranderd tijdens de verslagperiode en helpt belanghebbenden het perspectief van de eigenaar te begrijpen.

- Kasstroomoverzicht geeft informatie over de contante ontvangsten en contante betalingen van het bedrijf tijdens een boekhoudperiode, wat zinvolle informatie biedt om de liquiditeit, solvabiliteit en financiële flexibiliteit van het bedrijf te analyseren.