Wat is restrisico?

Restrisico, ook wel inherent risico genoemd, is de hoeveelheid risico die nog aanwezig is nadat alle risico's zijn berekend, om het in eenvoudige bewoordingen te zeggen: dit is het risico dat in eerste instantie niet wordt geëlimineerd door het management en het risico dat bekende risico's zijn geëlimineerd of er is rekening mee gehouden.

In het kort uitgelegd

Het restrisico is de hoeveelheid risico die in het proces blijft nadat alle risico's zijn berekend, verantwoord en afgedekt. Tijdens een investering of een bedrijfsproces zijn er veel risico's en de entiteit houdt rekening met al deze risico's. Het gaat factoren tegen in of elimineert alle bekende risico's van het proces. De risico's die in het proces blijven bestaan, kunnen te wijten zijn aan onbekende factoren of aan dergelijke risico's aan bekende factoren die niet kunnen worden afgedekt of tegengegaan; dergelijke risico's worden restrisico's genoemd.

Simpel gezegd, het gevaar voor een bedrijf dat blijft bestaan nadat alle geïdentificeerde risico's zijn geëlimineerd of beperkt door de inspanningen van het bedrijf of interne en risicocontroles.

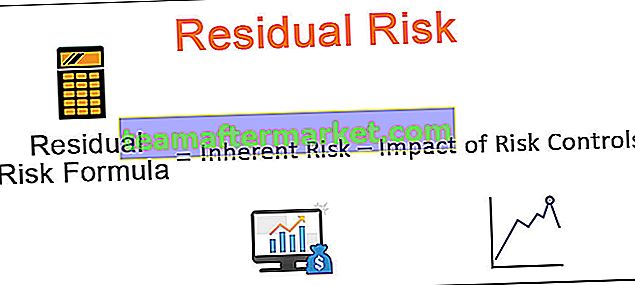

Formule om restrisico te berekenen

De algemene formule om het restrisico te berekenen is:

In de bovenstaande formule voor restrisico

- Inherent risico is de hoeveelheid risico die bestaat bij afwezigheid van controles of andere verzachtende factoren die niet aanwezig zijn. Het wordt ook wel het risico vóór controles of bruto risico genoemd.

- Het effect van risicobeheersing is de hoeveelheid risico die wordt geëlimineerd, beperkt of afgedekt door interne of externe risicobeheersing.

Dus wanneer de impact van risicobeheersing wordt afgetrokken van het inherente risico, is het resterende bedrag dat overblijft dit risico.

Laten we voorbeelden van restrisico's bekijken, zodat we kunnen achterhalen wat het restrisico zou kunnen zijn voor een organisatie (in termen van mogelijk verlies). Denk aan het bedrijf dat onlangs een nieuw project heeft opgestart.

Zonder enige risicobeheersing zou het bedrijf $ 500 miljoen kunnen verliezen. Het bedrijf bereidt echter de richtlijnen voor risicobeheer voor en volgt deze op en neemt de nodige stappen om het resterende risico te berekenen en enkele van de bekende risico's te beperken. Na het nemen van de interne controles, heeft het bedrijf de impact van risicobeheersing berekend op $ 400 miljoen. Deze impact kan worden gezegd als de hoeveelheid risicoverlies die wordt verminderd door het nemen van beheersmaatregelen.

- Nu inherent risico = $ 500 miljoen

- Impact van risicobeheersing = $ 400 miljoen

- Dus restrisico = inherent risico - impact van risicobeheersing = 500 - 400 = $ 100 miljoen

Voorbeelden van restrisico's

Als voorbeeld van een restrisico kunt u de autogordels beschouwen. Aanvankelijk waren er zonder veiligheidsgordels veel doden en gewonden als gevolg van ongevallen. Nadat de veiligheidsgordels in de auto's waren aangebracht en door de wet verplicht waren om te dragen, was er een aanzienlijke vermindering van het aantal doden en gewonden. Er vallen echter nog steeds gewonden en doden door de ongevallen, zelfs nadat de bestuurder deze veiligheidsgordels heeft gedragen, dit zou kunnen worden gezegd als een restrisico. De veiligheidsgordels zijn erin geslaagd het risico te verkleinen, maar er is nog steeds een risico dat niet wordt opgevangen, daarom vallen er per ongeluk doden.

Hoe bedrijven proberen risico's te beperken?

Bedrijven gaan op vier manieren om met risico's. Hoewel het bedrijf de risico's op een van deze manieren probeert te beperken, wordt er een deel van deze risico's gegenereerd. Deze vier manieren worden in detail beschreven met voorbeelden van restrisico's:

# 1 - Vermijd het risico

Bedrijven kunnen besluiten het project of de investering niet op zich te nemen om het inherente risico van het project te vermijden. Een bedrijf kan besluiten om geen project te ondernemen om technologie te ontwikkelen vanwege de nieuwe risico's waaraan het bedrijf kan worden blootgesteld. Door dergelijke risico's te vermijden, kan de Vennootschap echter worden blootgesteld aan het risico dat de concurrerende onderneming een dergelijke technologie ontwikkelt. Het bedrijf kan zijn klanten en zaken verliezen en mogelijk de dreiging vormen om minder concurrerend te zijn nadat het concurrerende bedrijf de nieuwe technologie heeft ontwikkeld. Het vermijden van bepaalde risico's kan de Vennootschap dus blootstellen aan een ander restrisico.

# 2 - Risicovermindering

Bedrijven voeren veel checks and balances uit om risico's te verminderen. Een dergelijke risicoverminderingspraktijk kan de Vennootschap echter blootstellen aan een restrisico in het proces zelf. Overweeg een productie- en fabricagebedrijf met een lijst met procedures die in de productielijn moeten worden uitgevoerd en die de risico's in elke fase van het proces controleert. Menselijke of handmatige fouten stellen de Vennootschap echter bloot aan een dergelijk risico, dat wellicht niet gemakkelijk kan worden beperkt.

# 3 - Risico-overdracht

De meeste bedrijven en individuen kopen verzekeringsplannen van verzekeringsmaatschappijen om alle soorten risico's over te dragen aan de derde partij. Hoewel het kopen van een verzekeringsplan het basistool is om alle soorten risico's te beperken, heeft het ook een aantal restrisico's. Stel dat een bedrijf een verzekering koopt voor de brandgerelateerde ramp. De verzekeringsmaatschappij weigert echter schade te vergoeden of de verzekeringsmaatschappij gaat failliet vanwege het hoge aantal claims om andere redenen. De risico-overdracht werkte dus niet zoals verwacht tijdens het kopen van het verzekeringsplan.

# 4 - Risicoaanvaarding

Na het nemen van alle noodzakelijke stappen zoals hierboven vermeld, kan de belegger verplicht zijn een bepaald risico te aanvaarden. Dit wordt risicoaanvaarding genoemd, waarbij de belegger het risico mogelijk niet kan identificeren, noch het risico kan beperken of overdragen, maar het zal moeten accepteren. Ook zal hij moeten betalen of verliezen moeten lijden als het risico zich in verliezen manifesteert. Een dergelijke risicoaanvaarding is over het algemeen in het geval van restrisico's of we kunnen zeggen dat het risico dat door de belegger wordt geaccepteerd na het nemen van alle noodzakelijke stappen het restrisico is.

Stappen om restrisico's tegen te gaan

Hoewel risico-overdracht en risico-acceptatie de twee methoden zijn om een dergelijk risico tegen te gaan, moeten de organisaties aanvullende stappen volgen, zoals hieronder:

- Identificeer en beperk alle bekende risico's voor het bedrijf.

- Volg het risicokader om verlies of schade te voorkomen.

- Identificeer governance-, risico- en compliancevereisten en formuleer beleid hiervoor.

- Bepaal de sterke en zwakke punten van het risicokader en probeer het te versterken.

- Bepaal de risicobereidheid van de organisatie, haar capaciteit om risico's te nemen en veerkracht bij verliezen in geval van een gebeurtenis.

- Identificeer en onderneem de nodige maatregelen om het onaanvaardbare risico te compenseren.

- Koop een verzekering tegen verliezen om het risico over te dragen.

- Ten slotte moet de organisatie het risico accepteren zoals het is en een bronbuffer aanhouden.

Gevolgtrekking

Restrisico's zijn de overgebleven risico's die overblijven nadat alle onbekende risico's zijn meegewogen, tegengegaan of gemitigeerd. Ze kunnen ook worden gezien als de risico's die overblijven nadat een gepland risicokader en relevante risicocontroles zijn ingevoerd. Het aftrekken van de impact van risicobeheersingsmaatregelen van het inherente risico in het bedrijf (dwz het risico zonder enige risicobeheersing) wordt gebruikt om het resterende risico te berekenen.

Dit soort risico kan formeel worden vermeden door het over te dragen aan een WA-verzekeringsmaatschappij. In gevallen waarin geen verzekering is afgesloten tegen dergelijke risico's, accepteert de Vennootschap dit doorgaans als een risico voor het bedrijf. Het creëert een reserve voor onvoorziene uitgaven om deze risico's te beheersen.

De Vennootschap draagt dus het resterende risico over of accepteert het als onderdeel van de lopende zaken.