Wat is de premie-formule voor marktrisico?

De term 'marktrisicopremie' verwijst naar het extra rendement dat een belegger verwacht voor het aanhouden van een risicovolle marktportefeuille in plaats van risicovrije activa. In het Capital Asset Pricing Model (CAPM) vertegenwoordigt de marktrisicopremie de helling van de security market line (SML). De formule voor de marktrisicopremie wordt afgeleid door het risicovrije rendement af te trekken van het verwachte rendement of het marktrendement.

Wiskundig wordt het weergegeven als,

Marktrisicopremie = verwacht rendement - Risicovrij rendementof

Marktrisicopremie = marktrendement - Risicovrij rendement

Toelichting bij de formule voor marktrisico-premie

De formule in de eerste methode kan worden afgeleid door de volgende eenvoudige vier stappen te gebruiken:

Stap 1: Bepaal eerst het verwachte rendement voor de beleggers op basis van hun risicobereidheid. Hoe hoger de risicobereidheid, des te hoger zou het verwachte rendement zijn om het extra risico te compenseren.

Stap 2: Bepaal vervolgens het risicovrije rendement, het verwachte rendement als de belegger geen risico neemt. Het rendement op staatsobligaties of schatkistpapier is een goede maatstaf voor het risicovrije rendement.

Stap 3: Ten slotte wordt de formule voor de marktrisicopremie afgeleid door het risicovrije rendement af te trekken van het verwachte rendement, zoals hierboven weergegeven.

De formule voor de berekening van de marktrisicopremie voor de tweede methode kan worden afgeleid door de volgende eenvoudige vier stappen te gebruiken:

Stap 1: Bepaal eerst het marktrendement, dat is het jaarlijkse rendement van een geschikte referentie-index. Het rendement op de S&P 500-index is een goede maatstaf voor het marktrendement.

Stap 2: Bepaal vervolgens het risicovrije rendement voor de belegger.

Stap 3: Ten slotte wordt de formule voor de marktrisicopremie afgeleid door het risicovrije rendement af te trekken van het marktrendement, zoals hierboven weergegeven.

Voorbeelden van marktrisico-premieformule (met Excel-sjabloon)

Laten we eens kijken naar enkele eenvoudige tot geavanceerde voorbeelden van Market Risk Premium Formula.

U kunt deze Marktrisico Premium Formule Excel-sjabloon hier downloaden - Marktrisico Premium Formule Excel-sjabloon

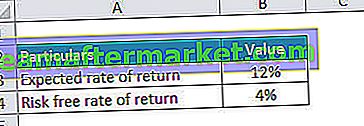

Voorbeeld 1

Laten we een voorbeeld nemen van een investeerder die in een portefeuille heeft geïnvesteerd en daarvan een rendement van 12% verwacht. Staatsobligaties hebben het afgelopen jaar een rendement opgeleverd van 4%. Bepaal op basis van de gegeven informatie de marktrisicopremie voor de belegger.

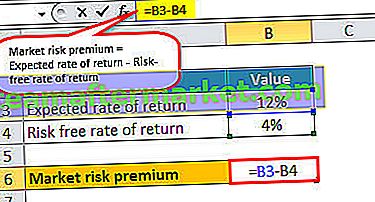

Daarom kan de berekening van de marktrisicopremie als volgt worden gedaan:

- Marktrisicopremie = 12% - 4%

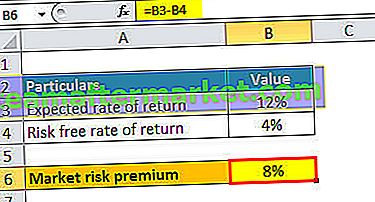

De marktrisicopremie zal

Op basis van de gegeven informatie bedraagt de marktrisicopremie voor de belegger 8%.

Voorbeeld # 2

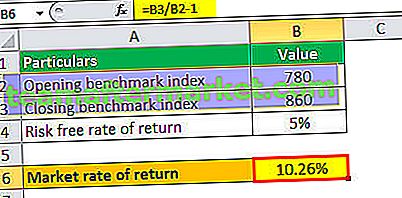

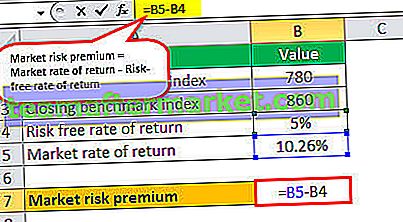

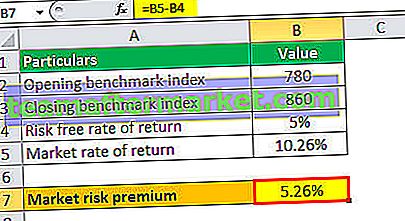

Laten we een ander voorbeeld nemen, waarbij een analist de marktrisicopremie wil berekenen die wordt aangeboden door de referentie-index X&Y 200. De index groeide het afgelopen jaar van 780 punten naar 860 punten, waarin de staatsobligaties een gemiddeld rendement van 5% hebben opgeleverd . Bepaal op basis van de gegeven informatie de marktrisicopremie.

Voor de berekening van de marktrisicopremie zullen we eerst het marktrendement berekenen op basis van de hierboven gegeven informatie.

- Marktrendement = (860/780 - 1) * 100%

- = 10,26%

Daarom kan de berekening van de marktrisicopremie als volgt worden gedaan:

- Marktrisicopremie = 10,26% - 5%

- Marktrisicopremie = 5,26%

Marktrisico Premium Calculator

U kunt de volgende Market Risk Premium Calculator gebruiken.

| Verwacht rendement | |

| Risicovrij rendement | |

| Premium-formule voor marktrisico | |

| Marktrisico Premium Formule = | Verwacht rendement - Risicovrij rendement |

| 0 - 0 = | 0 |

Relevantie en gebruik

Het is belangrijk voor een analist of een beoogde belegger om het concept van marktrisicopremie te begrijpen, omdat het draait om de relatie tussen risico en beloning. Het geeft weer hoe het rendement van een aandelenmarktportefeuille verschilt van dat van het lagere risico op staatsobligaties als gevolg van het extra risico dat wordt gedragen door de belegger. In wezen dekt de risicopremie het verwachte rendement en het historische rendement. De verwachte marktpremie verschilt meestal van de ene belegger tot de andere op basis van hun risicobereidheid en beleggingsstijlen.

Aan de andere kant is de historische marktrisicopremie (op basis van het marktrendement) hetzelfde voor alle beleggers, aangezien de waarde is gebaseerd op resultaten uit het verleden. Verder vormt het een integraal tandwiel van het CAPM, dat hierboven al is genoemd. In het CAPM wordt het vereiste rendement van een actief berekend als het product van de marktrisicopremie en bèta van het actief plus het risicovrije rendement.