Voorziening voor inkomstenbelasting Betekenis

Voorziening voor inkomstenbelasting is de belasting die het bedrijf verwacht te betalen in het lopende jaar en wordt berekend door aanpassingen aan het nettoresultaat van het bedrijf te maken door tijdelijke en permanente verschillen, die vervolgens worden vermenigvuldigd met het toepasselijke belastingtarief.

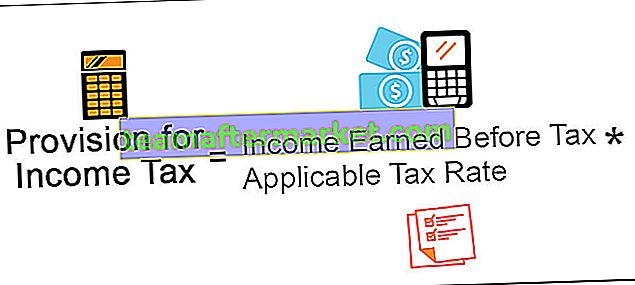

Voorziening voor berekening van de inkomstenbelasting

Voorziening voor inkomstenbelasting zal worden berekend op het inkomen verdiend door de natuurlijke persoon of het bedrijf met behulp van de onderstaande formule:

Voorziening voor formule inkomstenbelasting = inkomsten vóór belasting * Toepasselijk belastingtarief

Berekeningsvoorbeeld van voorziening voor inkomstenbelasting

Het volgende is een voorbeeld om het concept op een betere manier te begrijpen.

U kunt deze Excel-sjabloon Voorziening inkomstenbelasting hier downloaden - Excel-sjabloon Voorziening inkomstenbelasting

A ltd is het bedrijf dat de automobielproducten in de markt vervaardigt en verkoopt, rapporteert de cijfers voor het boekjaar eindigend op 31 december 2018. Stel dat het toepasselijke inkomstenbelastingtarief op het bedrijf voor het beschouwde jaar 30% is. Bereken de winst vóór belastingen aan de hand van het gegeven cijfer en de aan te leggen voorziening voor de inkomstenbelasting voor het boekjaar eindigend op 31 december 2018.

Oplossing

Om het te berekenen, wordt allereerst de winst voor belasting berekend op basis van de verstrekte gegevens.

Overzicht van winstberekening vóór belastingen

- = $ 170000 + 100000

- = $ 70.000

Dus uit het bovenstaande overzicht van winstberekening vóór belastingen, is $ 70.000 de winst vóór belastingen van het bedrijf A ltd. voor het boekjaar eindigend op 31 december 2018.

Nu zal de berekening van de voorziening van de inkomstenbelasting als volgt zijn:

- = $ 70.000 * 30%

- Voorziening voor inkomstenbelasting = $ 21.000

De voorziening van de inkomstenbelasting voor het boekjaar eindigend op 31 december 2018 voor het bedrijf A ltd is dus $ 21.000.

Voordelen

De verschillende voordelen die hiermee verband houden zijn de volgende:

- Het is de voorziening die door het bedrijf wordt getroffen uit de winst van de lopende winst om te voldoen aan zijn belastingverplichting die in de toekomst zal ontstaan. Er zal echter een bepaalde tijdspanne zijn tussen de datum waarop het bedrijf de belastingvoorziening heeft getroffen en de betalingsdatum. Zo kan het bedrijf de tijdspanne aangrijpen en de voorziening voor belastingen gebruiken als bron van financiering op korte termijn in de tussenliggende periode. Het betekent geen extra kosten voor het bedrijf en er zijn geen juridische formaliteiten aan verbonden.

- Met behulp van de voorziening inkomstenbelasting treft de vennootschap ruim van tevoren de voorziening voor toekomstige verplichtingen. Het zal alle belanghebbenden bewust maken van de belastingverplichting die in de toekomst aan het bedrijf zal ontstaan.

Nadelen

De nadelen die hiermee verband houden zijn de volgende:

- Het is de financieringsbron voor het bedrijf, maar alleen voor de korte termijn en kan niet worden gebruikt voor financiering op lange termijn onder de vereisten van het bedrijf.

- Het is mogelijk dat het bedrijf soms de teveel aan voorziening voor de inkomstenbelasting creëert, wat leidt tot onvoldoende gebruik van de middelen van het bedrijf, omdat het bedrijf middelen in andere productieve gebieden had kunnen gebruiken.

Belangrijke punten met betrekking tot de voorziening voor inkomstenbelasting

De verschillende belangrijke punten die hiermee verband houden zijn de volgende:

- Het bedrijf creëert het uit zijn winst van de lopende winst om te voldoen aan zijn belastingverplichting, die in de toekomst zal ontstaan.

- Het wordt gemaakt rekening houdend met het belastingtarief dat van toepassing is op het bedrijf voor die periode.

- Het bedrijf doet het door aanpassingen aan te brengen aan het verschil tussen zowel permanente als tijdelijke aard in het netto-inkomen van de onderneming voor de periode.

- Er is een zekere tijdspanne tussen de datum waarop de vennootschap een voorziening voor belasting heeft getroffen en de datum waarop deze wordt betaald. Daarom kan het door het bedrijf worden gebruikt als de bron van de kortetermijnfinanciering in de tussenliggende periode.

Gevolgtrekking

Voorziening voor inkomstenbelasting verwijst naar de voorziening die door het bedrijf wordt aangelegd over het inkomen dat het tijdens de beschouwde periode heeft verdiend volgens het belastingtarief dat van toepassing is op het bedrijf. De onderneming treft deze voorziening door aanpassingen aan te brengen aan het verschil tussen zowel permanente als tijdelijke aard in het nettoresultaat van de onderneming over de periode.

Aangezien er een bepaald tijdsverschil zit tussen de datum waarop het bedrijf een voorziening voor belasting heeft getroffen en de datum waarop het wordt betaald, kan het bedrijf van het tijdsverschil gebruikmaken en de voorziening voor belasting gebruiken als bron van de financiering op korte termijn in de tussenliggende periode. Het is echter de financieringsbron voor het bedrijf, maar alleen voor de korte termijn, en kan niet worden gebruikt voor financiering op lange termijn onder de vereisten van het bedrijf. Het is ook mogelijk dat het bedrijf soms de teveel aan voorziening voor de inkomstenbelasting creëert, wat kan leiden tot onvoldoende gebruik van de fondsen van het bedrijf.