Wat is ratio-analyse?

Ratio-analyse is een wiskundige methode waarbij verschillende financiële ratio's van een bedrijf, ontleend aan de financiële fiches en andere openbaar beschikbare informatie, worden geanalyseerd om inzicht te krijgen in de financiële en operationele details van het bedrijf.

Dit is de meest uitgebreide gids voor ratioanalyse / analyse van financiële overzichten.

Deze door experts geschreven gids gaat verder dan het gebruikelijke gebrabbel en verkent praktische analyse van financiële overzichten zoals gebruikt door investeringsbankiers en aandelenonderzoeksanalisten.

Hier heb ik de Colgate-casestudy genomen en de ratio's in Excel helemaal opnieuw berekend.

Houd er rekening mee dat deze gids voor ratioanalyse van financiële overzichten meer dan 9000 woorden bevat en dat ik er 4 weken over deed. Om deze pagina op te slaan voor toekomstig gebruik en vergeet hem niet te delen :-)

HET BELANGRIJKSTE - Download de Colgate Ratio Excel-sjabloon om de instructies te volgen

Download Colgate Ratio Analysis Excel-sjabloon

Download deze opgeloste en onopgeloste Colgate Excel-sjabloon

U kunt de volgende navigatie gebruiken om een shortlist te maken en de ratio-analyse te leren van het financiële overzichtonderwerp waarop u zich wilt concentreren. Bovendien kunt u de kernconcepten of de toepassing van analysetypes direct filteren in Colgate Case Studies of ervoor kiezen om beide tegelijkertijd te leren uit het onderstaande.

Ik wil Learn doen

Verticale analyseHorizontale analyseTrendanalyse

Ik wil typen ratio-analyse leren.

Solvabiliteitsratio Operationele prestaties Risicoanalyse Groeianalyse

Ik wil het volgende leren

ConceptColgate Case Studies

| Verhoudingsanalyse in financiën (lees mij eerst) |

Stap 1 - Download de Colgate Excel Model Ratio Analysis Template. U gebruikt dit sjabloon voor de analyse

Download de Colgate-sjabloon voor ratioanalyse

Stap 2 - Let op: u krijgt twee sjablonen - 1) Unsolved Colgate Model 2) Solved Colgate Model

Stap 3 - U moet beginnen met de Unsolved Colgate-modelsjabloon. Volg de stapsgewijze instructies voor de berekening van de ratioanalyse voor analyse.

Stap 4 - Veel plezier met leren!

Inhoudsopgave

Ik heb een gemakkelijke navigatie voor u gemaakt om typen ratio-analyse te leren.

- Liquiditeitsratio

- Solvabiliteitsratio

- Omzetratio's

- Operationele prestaties

- Functioneringsefficientie

- Operationele winstgevendheid

- Risico analyse

- Bedrijfsrisico

- Financieel risico

- Extern liquiditeitsrisico

- Groei-analyse

Doel van ratio-analyse in financiën

Het doel van Ratio-analyse is om de managementprestaties op het gebied van winstgevendheid, efficiëntie en risico te evalueren

Hoewel de informatie in de financiële overzichten historisch is, wordt deze gebruikt om toekomstige prestaties te projecteren

Verhoudingsanalyse kan worden gedaan met behulp van drie methoden:

- Verticale analyse (ook wel Common Size Statement Analysis genoemd) - Het vergelijkt elk item met het basisscenario van de financiële overzichten. Alle items in de resultatenrekening worden uitgedrukt als een percentage van de omzet. Balansposten worden uitgedrukt als een percentage van totale activa of totale passiva (let op: totale activa = totale passiva)

- Horizontale analyse - Het vergelijkt de twee financiële overzichten (resultatenrekening, balans) om de absolute verandering en procentuele veranderingen te bepalen.

- Ratio-analyse - Brengt belangrijke bedrijfsvariabelen in perspectief door deze te vergelijken met andere cijfers. Het biedt een betekenisvolle relatie tussen individuele waarden in de financiële overzichten.

Dus welke is de beste als het gaat om ratio-analyse ?

U kunt natuurlijk niet een enkele methode kiezen als de beste en ENIGE methode om de verhoudingsanalyse uit te voeren.

U moet alle DRIE analyses uitvoeren om een volledig beeld van het bedrijf te krijgen.

Laten we ze allemaal een voor een bekijken.

Verticale analyse

Verticale analyse is een techniek die wordt gebruikt om te bepalen waar een bedrijf zijn middelen heeft aangewend en in welke verhoudingen die middelen zijn verdeeld over de verschillende balans- en resultatenrekeningen. De analyse bepaalt het relatieve gewicht van elke rekening en zijn aandeel in activabronnen of het genereren van inkomsten

Verticale analyse - resultatenrekening

- Op de resultatenrekening is verticale analyse een universeel hulpmiddel om de relatieve prestaties van het bedrijf van jaar tot jaar te meten in termen van kosten en winstgevendheid.

- Het moet altijd worden opgenomen als onderdeel van een financiële analyse. Hier worden percentages berekend in relatie tot Sales, die als 100% worden beschouwd.

- Deze verticale analyse-inspanning in de winst-en-verliesrekening wordt vaak margeanalyse genoemd, omdat het de verschillende marges oplevert in relatie tot de verkoop.

- Het helpt ons ook bij het uitvoeren van de tijdreeksanalyse (hoe de marges in de loop der jaren zijn gestegen / afgenomen) en helpt ook bij dwarsdoorsnede-analyse met andere vergelijkbare bedrijven in de branche.

Verticale analyse van de resultatenrekening: casestudy van Colgate

- Voor elk jaar worden de regelitems van de winst- en verliesrekening gedeeld door het nummer van de bovenste regel (netto-omzet) van het betreffende jaar.

- Voor Brutowinst is dit bijvoorbeeld Brutowinst / Netto-omzet. Evenzo voor andere nummers

Wat kunnen we interpreteren met verticale analyse van Colgate Palmolive

- Vertical Ratio Analysis helpt ons bij het analyseren van historische trends.

- Houd er rekening mee dat we vanuit verticale analyse alleen zover komen dat we de juiste vragen stellen (identificatie van problemen). We krijgen hier echter geen antwoord op onze vragen.

- Bij Colgate merken we op dat de brutowinstmarge (brutowinst / netto-omzet) tussen 56% -59% lag. Waarom fluctueren?

- We merken ook op dat de algemene en administratieve kosten voor verkoop (VAA-kosten) zijn gedaald van 36,1% in 2007 tot 34,1% in het jaar dat eindigde in 2015. Waarom?

- Merk ook op dat het bedrijfsresultaat aanzienlijk is gedaald in 2015. Waarom?

- Het nettoresultaat daalde substantieel tot minder dan 10%. Waarom?

- Ook zijn de effectieve belastingtarieven in 2015 gestegen tot 44% (van 2008 tot 2014 lag dit tussen 32 en 33%). Waarom?

Verticale analyse - balans (gemeenschappelijke grootteverhouding?)

- Verticale analyse van de balans normaliseert de balans en drukt elke post uit in het percentage van de totale activa / passiva.

- Het helpt ons te begrijpen hoe elk item van de balans zich in de loop der jaren heeft ontwikkeld. Voor bijv. Is de schuld toegenomen of afgenomen?

- Het helpt ook bij de cross-sectionele analyse (vergelijking van de balanssterkte met andere vergelijkbare bedrijven)

Verticale analyse van de balans: casestudy van Colgate

- Voor elk jaar worden de balansposten gedeeld door de respectievelijke topactiva (of totale passiva) van het jaar.

- Voor debiteuren berekenen we bijvoorbeeld als debiteuren / totale activa. Evenzo voor andere balansposten

Interpretatie van de verticale analyse van Colgate

- Geldmiddelen en kasequivalenten zijn gestegen van 4,2% in 2007 en bedragen momenteel 8,1% van de totale activa. Waarom een opgebouwde cash?

- De vorderingen zijn gedaald van 16,6% in 2007 naar 11,9% in 2015. Betekent dit striktere kredietvoorwaarden?

- De voorraden zijn ook gedaald, van 11,6% naar 9,9% in totaal. Waarom?

- Wat valt er onder "overige vlottende activa"? Het laat een gestage stijging zien van 3,3% naar 6,7% van de totale activa over de afgelopen 9 jaar.

- Wat valt er onder andere activa? Waarom vertoont een fluctuerende trend?

- Aan de passiefzijde kunnen er veel observaties zijn die we kunnen benadrukken. De crediteuren zijn de afgelopen 9 jaar continu gedaald en bedragen momenteel 9,3% van de totale activa.

- Waarom is de langlopende schuld aanzienlijk gestegen tot 52,4% in 2015? Hiervoor moeten we dit onderzoeken in de 10K?

- De minderheidsbelangen zijn ook gestegen over de periode van 9 jaar en bedragen nu 2,1%

Horizontale analyse

Horizontale analyse is een techniek die wordt gebruikt om trends in de tijd te evalueren door procentuele stijgingen of dalingen te berekenen ten opzichte van een basisjaar. Het biedt een analytische koppeling tussen rekeningen die op verschillende datums zijn berekend met behulp van de valuta met verschillende koopkracht. Deze analyse indexeert in feite de rekeningen en vergelijkt de evolutie ervan in de tijd.Net als bij de verticale analysemethodologie, zullen er problemen naar boven komen die moeten worden onderzocht en aangevuld met andere financiële analysetechnieken. De focus ligt op het zoeken naar symptomen van problemen die met aanvullende technieken kunnen worden vastgesteld. Laten we naar een voorbeeld kijken.

Horizontale analyse van de resultatenrekening van Colgate

We berekenen de groeisnelheid van elk van de items ten opzichte van het voorgaande jaar.Om bijvoorbeeld het groeipercentage van de netto-omzet van 2015 te vinden, is de formule (Netto-omzet 2015 - Netto-omzet 2014) / Netto-omzet 2014

Wat kunnen we interpreteren met horizontale analyse van Colgate Palmolive

- In de afgelopen twee jaar zag Colgate een daling in de netto-omzetcijfers. In 2015 zag Colgate een daling van -7,2% in 2015. Waarom?

- De kostprijs van de verkoop is echter gedaald (positief vanuit het standpunt van het bedrijf). Waarom is dit zo?

- Het nettoresultaat is de afgelopen drie jaar gedaald, met maar liefst 36,5% in 2015.

Trendanalyse

Trendanalyse vergelijkt de algehele groei van de belangrijkste posten van financiële overzichten over de jaren heen met het basisscenario.

In het geval van Colgate nemen we bijvoorbeeld aan dat 2007 het basisscenario is en analyseren we de prestaties in omzet en nettowinst over de jaren heen.

- We merken op dat de omzet over een periode van 8 jaar (2008-2015) slechts met 16,3% is gestegen.

- We merken ook op dat de totale nettowinst over een periode van 8 jaar met 20,3% is gedaald.

Kader voor ratio-analyse

Ratio-analyse van financiële overzichten is een ander hulpmiddel dat helpt bij het identificeren van veranderingen in de financiële situatie van een bedrijf. Een enkele ratio is niet voldoende om de financiële situatie van de onderneming adequaat te beoordelen. Meerdere ratio's moeten samen worden geanalyseerd en vergeleken met ratio's van voorgaande jaren, of zelfs met andere bedrijven in dezelfde branche. Dit vergelijkende aspect van de analyse is buitengewoon belangrijk bij financiële analyse. Het is belangrijk op te merken dat verhoudingen parameters zijn en geen nauwkeurige of absolute metingen. Verhoudingen moeten dus voorzichtig worden geïnterpreteerd om verkeerde conclusies te voorkomen. Een analist moet proberen achter de cijfers te komen, ze in hun juiste perspectief te plaatsen en, indien nodig, de juiste vragen te stellen voor verdere soorten ratio-analyse.

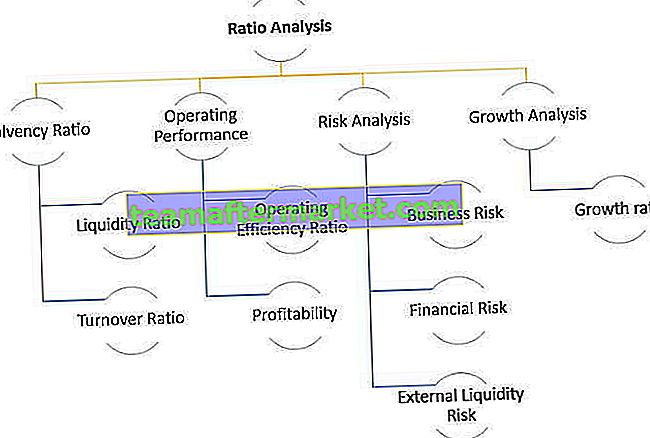

Analyse van de solvabiliteitsratio

Solvabiliteitsratio-analyse is voornamelijk onderverdeeld in twee delen: liquiditeitsanalyse en omzetanalyse van de financiële staat. Ze zijn verder onderverdeeld in 10 verhoudingen, zoals te zien is in het onderstaande diagram.

We zullen elke subcategorie een voor een bespreken.

Liquiditeitsratio-analyse

Analyse van de liquiditeitsratio meet hoe liquide de activa van het bedrijf zijn (hoe gemakkelijk kunnen de activa in contanten worden omgezet) in vergelijking met de huidige verplichtingen. Er zijn drie algemene liquiditeitsratio's

- Huidige analyse

- Zuurtest (of snelle activum) ratio

- Cash ratio

# 1 - Huidige verhouding

Wat is de huidige verhouding?

De huidige ratio is de meest gebruikte ratio om de liquiditeit van het bedrijf te meten, aangezien het een snelle, intuïtieve en gemakkelijke meting is om de relatie tussen de vlottende activa en kortlopende verplichtingen te begrijpen. Het beantwoordt in feite deze vraag: "Hoeveel dollar aan vlottende activa heeft het bedrijf om elke $ aan kortlopende verplichtingen te dekken."

Current Ratio Formula = vlottende activa / kortlopende verplichtingenLaten we een eenvoudig voorbeeld van Current Ratio Calculation nemen,

Vlottende activa = $ 200 Kortlopende verplichtingen = $ 100Huidige verhouding = $ 200 / $ 100 = 2,0x

Dit houdt in dat het bedrijf twee dollar aan vlottende activa heeft voor elke dollar aan kortlopende verplichtingen.

Analisteninterpretatie van huidige ratio

- De huidige ratio geeft ons een ruwe schatting of het bedrijf wel of niet een jaar kan “overleven”. Als vlottende activa groter zijn dan kortlopende verplichtingen, interpreteren we dat het bedrijf zijn vlottende activa kan liquideren en zijn kortlopende verplichtingen kan afbetalen en ten minste één operationele cyclus kan overleven.

- De huidige Ratio op zichzelf geeft ons niet alle details over de kwaliteit van de vlottende activa en of deze volledig realiseerbaar zijn.

- Als de vlottende activa voornamelijk uit vorderingen bestaan, dienen wij de inbaarheid van dergelijke vorderingen te onderzoeken.

- Als vlottende activa uit grote voorraden bestaan, moeten we er rekening mee houden dat het langer duurt voordat voorraden in contanten zijn omgezet, omdat ze niet gemakkelijk kunnen worden verkocht. Voorraden zijn veel minder liquide middelen dan vorderingen.

- Ook moet worden gekeken naar de gemiddelde looptijden van vlottende activa en kortlopende verplichtingen. Als de kortlopende verplichtingen in de volgende maand aflopen, is het mogelijk dat vlottende activa die binnen 180 dagen liquiditeit verschaffen, niet veel nut hebben.

Current Ratio-analyse - Voorbeeld van een Colgate-casestudy

Laten we nu de huidige ratio's voor Colgate berekenen.

- Colgate heeft de afgelopen 10 jaar een gezonde stroomverhouding van meer dan 1 gehandhaafd.

- De huidige ratio van Colgate voor 2015 bedroeg 1,24x. Dit impliceert dat de vlottende activa van Colgate meer zijn dan de kortlopende verplichtingen van Colgate.

- We moeten echter nog onderzoek doen naar de kwaliteit en liquiditeit van vlottende activa. We merken op dat ongeveer 45% van de vlottende activa in 2015 bestaat uit voorraden en overige vlottende activa. Dit kan de liquiditeitspositie van Colgate beïnvloeden.

- Wanneer we de inventaris van Colgate onderzoeken, merken we op dat het grootste deel van de inventaris bestaat uit afgewerkte goederen (wat beter in liquiditeit is dan de levering van grondstoffen en onderhanden werk).

bron: Colgate 2015 10K Report, Pg - 100

Hieronder vindt u een snelle vergelijking van de huidige verhouding van Colgate's vs. P&G vs. Unilever

bron: ycharts

- De huidige Ratio van Colgate, in vergelijking met de vergelijkbare groep (P&G en Unilever), lijkt veel beter te zijn.

- De huidige ratio van Unilever lijkt de afgelopen 5 jaar af te nemen. De P&G Current ratio is de afgelopen 10 jaar echter onder de 1 gebleven.

# 2 - Snelle ratio-analyse

Wat is een Quick Ratio?

- Soms kunnen vlottende activa enorme hoeveelheden voorraad, vooruitbetaalde kosten, enz. Bevatten. Dit kan de interpretaties van de huidige ratio's vertekenen, aangezien deze niet erg liquide zijn.

- Om dit probleem aan te pakken, als we de enige meest liquide activa beschouwen, zoals geldmiddelen en kasequivalenten en vorderingen, zou dit ons een beter beeld moeten geven van de dekking van kortetermijnverplichtingen.

- Deze verhouding staat bekend als de Quick Ratio of de zuurtest.

- De vuistregel voor een gezonde zuurtestindex is 1,0.

Laten we een eenvoudig voorbeeld van Quick Ratio Calculation nemen,

Geldmiddelen en kasequivalenten = $ 100Debiteuren = $ 500

Kortlopende verplichtingen = $ 1000

Dan Quick Ratio = ($ 100 + $ 500) / $ 1000 = 0,6x

Interpretatie door analisten

- Debiteuren De vorderingen zijn meer liquide dan voorraden.

- Dit komt doordat vorderingen direct na de kredietperiode in contanten worden omgezet; Voorraden worden echter eerst omgezet in vorderingen, die op hun beurt meer tijd nodig hebben om in contanten te worden omgezet.

- Bovendien kan er onzekerheid bestaan over de werkelijke waarde van de gerealiseerde voorraad, aangezien een deel ervan verouderd kan raken, prijzen kunnen veranderen of beschadigd kan raken.

- Opgemerkt moet worden dat een lage quick ratio niet altijd liquiditeitsproblemen voor het bedrijf hoeft te betekenen. U kunt lage quick ratio's aantreffen in bedrijven die contant verkopen (bijvoorbeeld restaurants, supermarkten, enz.). Bij deze bedrijven zijn er geen vorderingen; Er kan echter een enorme voorraad inventaris zijn.

Quick Ratio-analyse - Voorbeeld van een Colgate-casestudy

Laten we nu eens kijken naar de Quick Ratio Interpretation in Colgate.

De snelle Ratio van Colgate is relatief gezond (tussen 0,56x - 0,73x). Deze zuurtest toont ons het vermogen van het bedrijf om kortetermijnverplichtingen af te betalen met behulp van vorderingen en geldmiddelen en kasequivalenten.

Hieronder vindt u een snelle vergelijking van de Quick Ratio-analyse van Colgate's vs. P&G vs. Unilever

bron: ycharts

bron: ycharts

In vergelijking met zijn collega's heeft Colgate een zeer gezonde quick ratio.

Hoewel Unilevers Quick Ratio de afgelopen 5-6 jaar aan het afnemen is, merken we ook op dat de P&G Quick-ratio veel lager is dan die van Colgate.

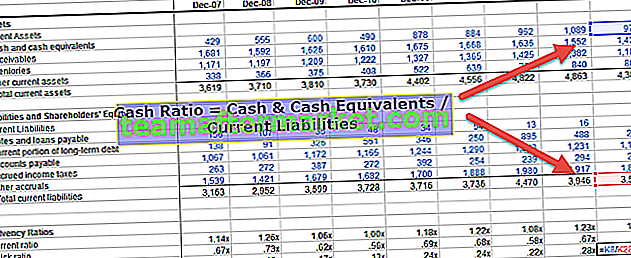

# 3 - Cash Ratio-analyse

Wat is de cashratio?

De kasdekkingsratio houdt alleen rekening met de geldmiddelen en kasequivalenten (er zijn de meest liquide activa binnen de vlottende activa). Als het bedrijf een hogere cashratio heeft, is de kans groter dat het zijn kortetermijnverplichtingen kan betalen.

Formule cashratio = geldmiddelen en kasequivalenten / kortlopende verplichtingenLaten we een eenvoudig voorbeeld van de berekening van de cashratio nemen:

Geldmiddelen en kasequivalenten = $ 500Kortlopende verplichtingen = $ 1000

Dan Quick Ratio = $ 500 / $ 1000 = 0,5x

Interpretatie van analisten

- Alle drie de ratio's - huidige ratio's, snelle ratio's en cashratio's moeten worden bekeken om het volledige beeld van de liquiditeitspositie van het bedrijf te begrijpen.

- De cashratio is de ultieme liquiditeitstest. Als dit aantal groot is, kunnen we er uiteraard van uitgaan dat het bedrijf voldoende liquide middelen op zijn bank heeft staan om zijn kortlopende schulden af te betalen.

Cashratio - Voorbeeld van een Colgate-casestudy

Laten we de cashratio's in Colgate berekenen.

Colgate handhaaft de afgelopen 10 jaar een gezonde cash ratio van 0,1x tot 0,28x. Met deze hogere cash ratio is het bedrijf beter in staat om zijn kortlopende schulden af te betalen.

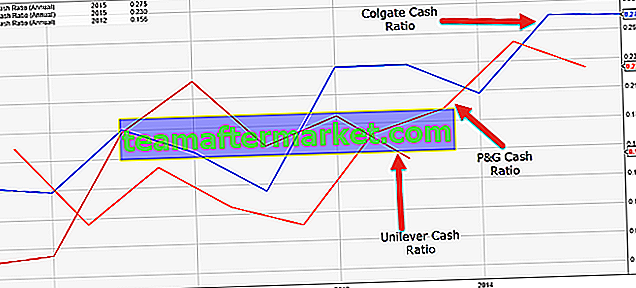

Hieronder vindt u een snelle vergelijking van de Cash Ratio van Colgate's vs. P&G vs. Unilever

bron: ycharts

bron: ycharts

De cashratio van Colgate lijkt, vergeleken met die van zijn concurrenten, veel beter te zijn.

De cashratio van Unilever is de afgelopen 5-6 jaar aan het afnemen.

De cashratio van P&G is in de afgelopen 3-4 jaar gestaag verbeterd.

Omzetratio's

We zagen aan de hand van de drie bovenstaande liquiditeitsratio's (huidige, snelle en contante ratio's) dat het antwoord geeft op de vraag: "Of het bedrijf voldoende liquide middelen heeft om zijn huidige verplichtingen af te dekken". Dus deze verhouding heeft alles te maken met de $ bedragen.

Wanneer we echter naar de analyse van de omzetratio kijken, proberen we de liquiditeit te analyseren op basis van "hoe lang het duurt voordat het bedrijf voorraden en vorderingen in contanten heeft omgezet of hoe lang het duurt om zijn leveranciers te betalen".

De meest gebruikte omzetverhoudingen zijn:

- 4) Omzet te ontvangen

- 5) Debiteuren dagen

- 6) Voorraadomzet

- 7) Voorraaddagen

- 8) Te betalen omzet

- 9) Te betalen dagen

- 10) Cash Conversion Cycle

# 4 - Analyse van de omzetratio van vorderingen

Wat is de analyse van de omzetratio van vorderingen?

- De omzetratio van debiteuren kan worden berekend door de kredietverkopen te delen door de debiteuren.

- Intuïtief. het geeft ons het aantal keren dat debiteuren (kredietverkopen) worden omgezet in contante verkopen

- Debiteuren kunnen worden berekend voor het hele jaar of voor een bepaald kwartaal.

- Voor het berekenen van debiteuren voor een kwartaal moet men de omzet op jaarbasis in de teller nemen.

Laten we een eenvoudig voorbeeld van de berekening van de omzet van vorderingen nemen,

Verkoop = $ 1000Toegekend krediet is 80%

Debiteuren = $ 200

Kredietverkopen = 80% van $ 1000 = $ 800

Debiteuren Omzet = $ 800 / $ 200 = 4,0x

Interpretatie van analisten

- Houd er rekening mee dat de totale verkoop contante verkoop + verkoop op krediet omvat. Alleen kredietverkopen worden omgezet in debiteuren; daarom zouden we alleen kredietverkopen moeten nemen.

- Als een bedrijf de meeste van zijn items op contante basis verkoopt, is er geen verkoop op krediet.

- Kredietverkopencijfers zijn mogelijk niet direct beschikbaar in het jaarverslag. Mogelijk moet u zich verdiepen in de managementdiscussie en -analyse om dit aantal te begrijpen.

- Als het nog steeds moeilijk is om het percentage van de verkoop op krediet te vinden, kijk dan eens naar conference calls waar analisten het management ondervragen over relevante bedrijfsvariabelen. Soms is het helemaal niet beschikbaar.

Debiteuren - Colgate-voorbeeld

- Voor het berekenen van de vorderingenomzet hebben we gekeken naar de gemiddelde vorderingen. We beschouwen de "gemiddelde" cijfers aangezien dit balansposten zijn.

- Zoals in onderstaande afbeelding is weergegeven, hebben we bijvoorbeeld de gemiddelde vorderingen van 2014 en 2015 genomen.

- Houd er ook rekening mee dat ik ervan uitga dat 100% van de verkopen van Colgate 'kredietverkopen' zijn.

- We merken op dat de Vorderingenomzet in 2008-2010 minder dan 10x bedroeg. Het verbeterde echter aanzienlijk in de afgelopen 8 jaar, en het was dichter bij 11x in 2015.

- Hogere vorderingen Omzet impliceert een hogere frequentie van het omzetten van vorderingen in contanten (dit is goed!)

Hieronder ziet u een snelle vergelijking van de debiteurenomzet van Colgate vs. P&G vs. Unilever

- We merken op dat de omzetratio van P&G Receivable iets hoger is dan die van Colgate.

- De debiteurenomzet van Unilever ligt dichter bij die van Colgate.

bron: ycharts

# 5 - Dagen vorderingen

Wat zijn vorderingen in dagen?

Dagenvorderingen zijn direct gekoppeld aan de Debiteurenomzet. Dagenvorderingen drukken dezelfde informatie uit, maar in termen van een aantal dagen in een jaar. Dit biedt een intuïtieve meting van de incassodagen voor vorderingen.U kunt debiteurendagen berekenen op basis van de balansnummers aan het einde van het jaar.

Veel analisten geven er echter de voorkeur aan om het gemiddelde aantal vorderingen op de balans te gebruiken om de gemiddelde incassotermijn te berekenen. (een goede manier is om de gemiddelde balans te gebruiken)

Formule dagen debiteuren = aantal dagen in jaar / omzet debiteurenLaten we het vorige voorbeeld nemen en de Days Receivables bekijken.

Laten we een eenvoudig voorbeeld van de berekening van de dagvorderingen nemen,

Debiteuren Omzet = 4,0xAantal dagen in een jaar = 365

Dagen vorderingen = 365 / 4,0x = 91,25 dagen ~ 91 dagen

Dit impliceert dat het 91 dagen duurt voordat het bedrijf vorderingen in contanten heeft omgezet.

Interpretatie van analisten

- Het aantal dagen dat de meeste analisten in beslag nemen is 365; Sommige analisten gebruiken echter ook 360 als het aantal dagen in het jaar. Dit wordt normaal gesproken gedaan om de berekeningen te vereenvoudigen.

- Debiteurendagen moeten worden vergeleken met de gemiddelde kredietperiode die door het bedrijf wordt aangeboden. Als in het bovenstaande geval bijvoorbeeld de door het bedrijf aangeboden kredietperiode 120 dagen is en ze contant geld ontvangen in slechts 91 dagen, betekent dit dat het bedrijf er goed aan doet om zijn vorderingen te innen.

- Als de aangeboden kredietperiode echter 60 dagen is, kan het zijn dat u een aanzienlijk bedrag van eerdere vorderingen op de balans aantreft, wat uiteraard niet goed is vanuit het oogpunt van het bedrijf.

Dagen vorderingen - Colgate casestudy voorbeeld

- Laten we de te ontvangen dagen voor Colgate berekenen. Om het aantal dagen te ontvangen, hebben we uitgegaan van een aanname van 365 dagen.

- Omdat we bovenstaande debiteurenomzet al hadden berekend, kunnen we nu eenvoudig de dagvorderingen berekenen.

Het aantal dagen dat vorderingen of de gemiddelde opnamedagen voor vorderingen zijn afgenomen van ongeveer 40 dagen in 2008 tot 34 dagen in 2015.

Het aantal dagen dat vorderingen of de gemiddelde opnamedagen voor vorderingen zijn afgenomen van ongeveer 40 dagen in 2008 tot 34 dagen in 2015. - Dit betekent dat Colgate zijn vorderingen beter kan innen. Mogelijk zijn zij begonnen met het voeren van een strikter kredietbeleid.

Het aantal dagen dat vorderingen of de gemiddelde opnamedagen voor vorderingen zijn afgenomen van ongeveer 40 dagen in 2008 tot 34 dagen in 2015.

Het aantal dagen dat vorderingen of de gemiddelde opnamedagen voor vorderingen zijn afgenomen van ongeveer 40 dagen in 2008 tot 34 dagen in 2015.

# 6 - Analyse van de voorraadomzetratio

Wat is een analyse van de voorraadomzetratio?

De voorraadratio geeft aan hoe vaak de voorraden gedurende het jaar zijn hersteld. Het kan worden berekend door de kosten van verkochte goederen te nemen en te delen door inventaris. Formule voorraadomzet = kosten van verkochte goederen / voorraad.

Laten we een eenvoudig voorbeeld van de berekening van de voorraadomzetratio nemen.

Kosten van verkochte goederen = $ 500Voorraad = $ 100

Voorraadomzetratio = $ 500 / $ 100 = 5,0x

Dit houdt in dat de inventaris gedurende het jaar 5 keer wordt opgebruikt en wordt hersteld naar het oorspronkelijke niveau.

Interpretatie van analisten

U kunt opmerken dat wanneer we de omzet van vorderingen berekenen, we de verkoop (kredietverkopen) hebben genomen; In de omloopsnelheid van de voorraad hebben we echter de kosten van verkochte goederen genomen. Waarom?

De reden is dat wanneer we aan vorderingen denken, deze rechtstreeks afkomstig zijn van verkopen op kredietbasis. De kostprijs van verkochte goederen houdt echter rechtstreeks verband met de voorraad en wordt tegen kostprijs in de balans opgenomen.

Om hier een intuïtief begrip van te krijgen, kun je de BASE-vergelijking zien.

B + A = S + EB = Begininventaris

A = Toevoeging aan voorraad (aankopen gedurende het jaar)

S = kosten van verkochte goederen

E = einde inventaris

S = B + A - E

Zoals we uit de bovenstaande vergelijking opmerken, is voorraad direct gerelateerd aan de kosten van verkochte goederen.

Voorraadomzetratio - Voorbeeld van een Colgate-casestudy

- Laten we de Inventory Turnover Ratio van Colgate berekenen. Net als bij de debiteurenomzet, nemen we de gemiddelde voorraad om de voorraadomzet te berekenen.

- De inventaris van Colgate bestaat uit grondstoffen en voorraden, onderhanden werk en afgewerkte goederen.

- De voorraadomzet van Colgate lag in het bereik van 5x-6x.

- In de afgelopen 3 jaar heeft Colgate een lagere omloopsnelheid van de voorraad gezien. Dit betekent dat Colgate meer tijd nodig heeft om zijn voorraad tot gereed product te verwerken.

# 7 - Dagen inventaris

Wat is de dageninventaris?

We hebben de voorraadomzetratio eerder berekend. De meeste analisten geven er echter de voorkeur aan om voorraaddagen te berekenen. Dit is duidelijk dezelfde informatie, maar intuïtiever. U kunt voorraaddagen zien als het geschatte aantal dagen dat de voorraad nodig heeft om te worden omgezet in een afgewerkt product.

Formule voorraaddagen = aantal dagen in een jaar / voorraadomzet.Laten we een eenvoudig voorbeeld van de dagenvoorraadberekening nemen. We zullen het vorige voorbeeld van de voorraadomzetratio gebruiken en de voorraaddagen berekenen.

Kosten van verkochte goederen = $ 500Voorraad = $ 100

Voorraadomzetratio = $ 500 / $ 100 = 5,0x

Voorraaddagen = 365/5 = 73 dagen.

Dit houdt in dat de inventaris gemiddeld elke 73 dagen wordt opgebruikt en wordt hersteld naar het oorspronkelijke niveau.

Interpretatie van analisten

- U kunt voorraaddagen ook zien als het aantal dagen dat een bedrijf kan doorgaan met produceren zonder de voorraad aan te vullen.

- Men moet ook kijken naar het seizoenspatroon in de manier waarop de voorraad wordt verbruikt, afhankelijk van de vraag. Het komt zelden voor dat de voorraad het hele jaar door constant wordt verbruikt.

Inventarisatiedagen - Voorbeeld van een Colgate-casestudy

Laten we de voorraadomzetdagen voor Colgate berekenen. Voorraaddagen voor Colgate = 365 / Voorraadomzet.

- We zien dat de voorraadverwerkingsperiode is gestegen van 64,5 dagen in 2008 naar ongeveer 70,5 dagen in 2015.

- Dit impliceert dat Colgate zijn inventaris een beetje traag verwerkt in vergelijking met 2008.

# 8 - Omzet van crediteuren

Wat is crediteurenomzet?

Omzet van crediteuren geeft het aantal keren aan dat crediteuren tijdens de periode worden geroteerd. Het kan het beste worden afgemeten aan aankopen, aangezien aankopen crediteuren genereren.

Formule omzetcijfers: Aankopen / crediteurenLaten we een eenvoudig rekenvoorbeeld nemen voor de berekening van de omzet van crediteuren. Van de balans krijgt u het volgende:

Eindinventaris = $ 500Begininventaris = $ 200

Kosten van verkochte goederen = $ 500

Accounts Payable = $ 200

In dit voorbeeld moeten we eerst de Aankopen gedurende het jaar weten. Als je je de BASE-vergelijking herinnert die we eerder hebben gebruikt, kunnen we gemakkelijk aankopen vinden.

B + A = S + E

B = Begininventaris

A = toevoegingen of aankopen gedurende het jaar

S = COGS

E = einde inventaris

we krijgen, A = S + E - B

Aankopen of A = $ 500 + $ 500 - $ 200 = $ 800

Te betalen omzet = $ 800 / $ 200 = 4,0x

Interpretatie van analisten

- Sommige analisten maken een fout door de kosten van verkochte goederen in de teller van deze formule voor de te betalen omzet te nemen.

- Het is belangrijk om hier op te merken dat Aankoop degene is die tot Schulden leidt.

- We hebben eerder gezien dat verkoop contante verkoop en kredietverkoop kan zijn. Evenzo kunnen aankopen zowel contante aankopen als kredietaankopen zijn. Contante aankopen leiden niet tot schulden; het zijn alleen de kredietaankopen die tot crediteuren leiden.

- Idealiter zoeken we naar informatie over kredietaankopen in het jaarverslag.

Omzet van crediteuren - Voorbeeld van een Colgate-casestudy

In de casestudy van Colgate vinden we eerst de Aankopen. Aankopen 2015 = COGS 2015 + Inventaris 2015 - Inventaris 2014

Zodra we de inkopen hebben, kunnen we nu de te betalen omzet vinden. Houd er rekening mee dat we de gemiddelde crediteurenadministratie gebruiken om de ratio te berekenen.

We stellen vast dat de te betalen omzet in 2015 is gedaald naar 5,50x. Dit betekent dat Colgate wat langer nodig heeft om betalingen aan zijn leveranciers te doen.

# 9 - Dagen te betalen ratio-analyse

Wat is de analyse van de dagen te betalen ratio?

Net als bij alle andere omzetratio's, geven de meeste analisten er de voorkeur aan om veel intuïtieve dagen te betalen. Betaalbare dagen vertegenwoordigen het gemiddelde aantal dagen dat een bedrijf nodig heeft om de betaling aan zijn leveranciers uit te voeren.

Formule voor crediteurendagen = aantal dagen in een jaar / omzet van crediteurenLaten we een eenvoudig voorbeeld van de berekening van te betalen dagen nemen. We zullen het vorige voorbeeld van Crediteurenomzet gebruiken om de te betalen dagen te vinden.

Eerder hebben we de crediteurenomzet berekend op 4,0xTe betalen dagen = 365/4 = 91,25 ~ 91 dagen

Dit houdt in dat het bedrijf zijn klanten elke 91 dagen betaalt.

Interpretatie van analisten

- Hoe hoger de te betalen dagen, hoe beter het is voor het bedrijf vanuit liquiditeitsoogpunt.

- Te betalen dagen kunnen worden beïnvloed door seizoensgebondenheid in het bedrijf. Soms kan een bedrijf voorraden opslaan vanwege de komende conjunctuurcyclus. Dit kan de interpretaties die we op betaalde dagen maken, verstoren als we ons niet bewust zijn van seizoensinvloeden.

Analyse van crediteurenratio - Voorbeeld van Colgate-casestudy

Laten we de crediteurenadministratie voor Colgate berekenen. Aangezien we de te betalen omzet al hebben berekend, kunnen we te betalen dagen = 365 / te betalen omzet berekenen.

De te betalen dagen zijn de afgelopen 3 jaar constant rond de 66 dagen gebleven. Dit betekent dat Colgate ongeveer 66 dagen nodig heeft om zijn leveranciers te betalen.

# 10 - Contante conversiecyclus

Wat is de contante conversiecyclus?

De cash-conversiecyclus is de totale tijd die het bedrijf nodig heeft om zijn kasuitstromen om te zetten in kasinstromen (rendementen). Denk aan Cash Conversion Cycle is een tijd die een bedrijf nodig heeft om de grondstoffen te kopen, vervolgens de voorraad om te zetten in het eindproduct en het product te verkopen en contant geld te ontvangen en vervolgens de nodige uitbetaling voor de aankopen te doen.

De cyclus van contante conversie is voornamelijk afhankelijk van drie variabelen: te ontvangen dagen, voorraaddagen en te betalen dagen.

Contante conversiecyclusformule = te ontvangen dagen + voorraaddagen - te betalen dagenLaten we een eenvoudig voorbeeld van de berekening van de Cash Conversion Cycle nemen:

Te ontvangen dagen = 100 dagenVoorraaddagen = 60 dagen

Te betalen dagen = 30 dagen

Cash-conversiecyclus = 100 + 60 - 30 = 130 dagen.

Analisteninterpretatie van contante conversie

- Het geeft het aantal dagen aan dat het geld van het bedrijf vastzit in de activiteiten van het bedrijf.

- Een hogere cashconversiecyclus betekent dat het langer duurt voordat het bedrijf contant rendement genereert.

- Een lagere cash-conversiecyclus kan echter als een gezond bedrijf worden beschouwd.

- Ook moet men de cashconversiecyclus vergelijken met de branchegemiddelden, zodat we beter in staat zijn om commentaar te geven op de hogere / lagere kant van de cashconversiecyclus.

Cash Conversion Cycle - Voorbeeld van een Colgate-casestudy

- Contante conversiecyclus van Colgate = te ontvangen dagen + voorraaddagen - te betalen dagen

- In het algemeen stellen we vast dat de cyclus van contante inning was afgenomen van ongeveer 46 dagen in 2008 tot 38 dagen in 2015.

- Dit houdt in dat Colgate over het algemeen zijn cashconversiecyclus elk jaar verbetert.

- We stellen vast dat de incassoperiode voor vorderingen over het geheel genomen is afgenomen, wat heeft bijgedragen aan de afname van de cashconversiecyclus.

- Daarnaast stellen we ook vast dat de gemiddeld te betalen dagen zijn gestegen, wat opnieuw positief heeft bijgedragen aan de cash-conversiecyclus.

- De toename van het aantal verwerkingsdagen voor de voorraad in de afgelopen jaren heeft echter een negatieve invloed gehad op de cashconversiecyclus.

Verhoudingsanalyse - Operationele prestaties

Operationele prestatieverhoudingen proberen te meten hoe het bedrijf presteert op het grondniveau en hoe het toereikend is, en genereert rendement ten opzichte van de ingezette activa.

De operationele prestatieverhoudingen zijn onderverdeeld in twee delen volgens het onderstaande diagram

Operationele efficiëntieverhoudingen

# 11 - Analyse van de omzetratio van activa

Wat is analyse van de omzetratio van activa?

De omloopsnelheid van activa is een vergelijking van de verkoop met de totale activa. Deze ratio geeft een indicatie van hoe efficiënt de activa worden gebruikt om verkopen te genereren.

Formule omzetratio activa = totale omzet / activaLaten we een eenvoudig voorbeeld van de berekening van de Cash Conversion Cycle nemen.

Verkoop van bedrijf A = $ 900 miljoenTotale activa = $ 1,8 miljard

Omzet van activa = $ 900 / $ 1800 = 0,5x

Dit houdt in dat het bedrijf voor elke $ 1 aan activa $ 0,5 genereert

Interpretatie van analisten

- De omzet van activa kan extreem laag of zeer hoog zijn, afhankelijk van de branche waarin ze actief zijn.

- De activaomzet van het productiebedrijf zal aan de lage kant zijn vanwege een grote activabasis in vergelijking met een bedrijf dat actief is in de dienstensector (lagere activa).

- Als het bedrijf in de loop van het jaar een aanzienlijke groei van de activa heeft gezien of als de groei seizoensgebonden is geweest, moet de analist aanvullende informatie zoeken om dergelijke cijfers te interpreteren.

Asset Turnover Ratio-analyse - Voorbeeld van een Colgate-casestudy

Activa-omzet van Colgate = omzet / gemiddeld vermogenWe stellen vast dat de vermogensomzet voor Colgate een dalende trend laat zien. De omzet van activa bedroeg in 2008 1,53x; deze ratio is echter elk jaar opeenvolgend gedaald (1,26x in 2015).

# 12 - Netto-omzet uit vaste activa

Wat is de netto-omzet van vaste activa?

De netto-omzet in vaste activa weerspiegelt het gebruik van vaste activa (materiële vaste activa).

Formule netto-omzet vaste activa = totale omzet / netto vaste activaLaten we een eenvoudig voorbeeld van de berekening van de netto-omzet in vaste activa nemen.

Totale verkoop = $ 600Netto vaste activa = $ 600

Netto-omzet vaste activa = $ 600 / $ 600 = 1,0x

Dit houdt in dat voor elke $ die aan de vaste activa wordt besteed, het bedrijf $ 1,0 aan inkomsten kan genereren.

Interpretatie van analisten

- Deze ratio moet worden toegepast op sectoren met een hoge kapitaalintensieve zoals auto, fabricage, metalen, enz.

- U dient deze ratio niet toe te passen op bedrijven met weinig activa, zoals diensten of op internet, aangezien de netto vaste activa erg laag zullen zijn en niet zinvol vanuit een analyseoogpunt.

- Dit aantal kan er tijdelijk slecht uitzien als het bedrijf onlangs zijn capaciteit aanzienlijk heeft vergroot in afwachting van toekomstige verkopen.

Netto-omzet uit vaste activa - Voorbeeld van een Colgate-casestudy

Netto vaste activa omzet van Colgate = omzet / gemiddelde netto vaste activa (PPE, netto)

Net als de omzet van activa vertoont ook de netto omzet van vaste activa een dalende trend.

De netto-omzet in vaste activa bedroeg 5,0x in 2008; deze ratio is in 2015 echter teruggebracht tot 4,07x.

# 13 - Omzet

Wat is de aandelenomzet?

Het eigen vermogen is de verhouding tussen de totale inkomsten en het eigen vermogen van de aandeelhouder. Deze ratio meet hoe efficiënt het bedrijf eigen vermogen inzet om omzet te genereren.

Formule aandelenomzetratio = totale omzet / eigen vermogenLaten we een eenvoudig voorbeeld van de berekening van de aandelenomzet nemen,

Totale verkoop = $ 600Eigen vermogen = $ 300

Aandelenomzetratio = $ 600 / $ 300 = 2,0x.

Dit houdt in dat het bedrijf $ 2,0 aan omzet genereert voor elke $ 1,0 aan eigen vermogen.

Omzet van het eigen vermogen - Voorbeeld van een Colgate-casestudy

Omzet van het eigen vermogen van Colgate = omzet / gemiddeld eigen vermogen

We merken op dat de aandelenomzet van Colgate historisch gezien tussen de 6x en 7x lag. Het is echter in 2015 gestegen naar 37,91x.

Dit was voornamelijk te wijten aan twee redenen: a) Aandelenterugkoopprogramma van Colgate, resulterend in een verlaging van de aandelenbasis elk jaar. b) Gecumuleerde verliezen na aftrek van belastingen (dit zijn die verliezen die niet in de resultatenrekening vloeien).

Analyse van de operationele winstgevendheid

Operationele winstgevendheidsratio's meten hoeveel de kosten zijn in verhouding tot de verkoop en hoeveel winst wordt gegenereerd in het totale bedrijf. We proberen vragen te beantwoorden als "hoeveel het winstpercentage" of "Beheert het bedrijf zijn uitgaven door inventaris enz. Tegen een redelijke prijs te kopen?"

# 14 - Brutowinstmarge

Wat is de brutowinstmarge?

Brutowinst is het verschil tussen verkoop en de directe kosten van het maken van een product of het verlenen van service. Houd er rekening mee dat kosten zoals overheadkosten, belastingen en intresten hier niet worden afgetrokken.

Brutomargeformule = (verkoop - kosten van verkochte goederen) / omzet = brutowinst / omzetLaten we een eenvoudig voorbeeld van de berekening van de brutomarge nemen,

Stel dat de verkoop van een bedrijf $ 1.000 is en dat de COGS $ 600 isBrutowinst = $ 1000 - $ 600 = $ 400

Brutowinstmarge = $ 400 / $ 1000 = 40%

Interpretatie van analisten

- De brutomarge kan drastisch variëren tussen bedrijfstakken. Digitale producten die online worden verkocht, hebben bijvoorbeeld een extreem hoge brutomarge in vergelijking met een bedrijf dat laptops verkoopt.

- De brutomarge is uitermate handig als we kijken naar de historische trends in de marges. Als de brutomarges historisch zijn gestegen, kan dat komen door prijsstijging of door beheersing van directe kosten. Als de brutomarges echter een dalende trend laten zien, kan dit komen door een toegenomen concurrentievermogen en dus resulteren in een lagere verkoopprijs.

- In sommige bedrijven worden afschrijvingskosten ook opgenomen in directe kosten. Dit is onjuist en moet worden weergegeven onder de brutowinst in de resultatenrekening.

Brutomarges - Voorbeeld van een Colgate-casestudy

Laten we de brutomarge van Colgate berekenen. Brutomarge van Colgate = brutowinst / netto-omzet.

Houd er rekening mee dat afschrijvingen die verband houden met fabricageactiviteiten hierin zijn opgenomen in de operationele kosten (Colgate 10K 2015, pag. 63)

Verzend- en administratiekosten kunnen worden vermeld in de Verkoopkosten of Verkoop algemene en administratieve kosten. Colgate heeft deze kosten echter gerapporteerd als onderdeel van Algemene verkoop- en administratiekosten. Als dergelijke kosten zijn opgenomen in de verkoopkosten, zou de brutomarge van Colgate met 770 basispunten zijn gedaald van 58,6% naar 50,9% en met respectievelijk 770 basispunten en 750 basispunten zijn afgenomen in 2014 en 2013.

bron: - Colgate 10K 2015, pag.46

# 15 - Operationele winstmarge

Wat is de operationele winstmarge?

Bedrijfswinst of winst vóór rente en belastingen (EBIT) -marge meet de winstvoet op verkopen na bedrijfskosten. Bedrijfsopbrengsten kunnen worden gezien als de "bottom line" van operaties. Operationele winstmarge = EBIT / omzet

Laten we een eenvoudig voorbeeld van de berekening van de operationele winstmarge nemen:

We zullen het vorige voorbeeld gebruiken.Stel dat de verkoop van een bedrijf $ 1.000 is en dat de COGS $ 600 is

SG & A-kosten = $ 100

Afschrijving en afschrijving = $ 50

EBIT = brutowinst - SG&A - D&A = $ 400 - $ 100 - $ 50 = $ 250

EBIT-marge = $ 250 / $ 1000 = 25%

Interpretatie van analisten

- Houd er rekening mee dat sommige analisten EBITDA (verdienen vóór afschrijving en amortisatie van rentelasten) in plaats van EBIT als bedrijfswinst nemen. Als dit het geval is, gaan ze ervan uit dat afschrijvingen en amortisatie niet-operationele kosten zijn.

- De meeste analisten nemen liever EBIT als bedrijfswinst. De operationele winstmarge wordt meestal gevolgd door analisten.

- Houd er rekening mee dat veel bedrijven eenmalige posten (winsten / verliezen) opnemen in VAA-kosten of andere uitgaven boven EBIT. Dit kan de EBIT-marges verhogen of verlagen en uw historische analyse vertekenen.

Bedrijfswinstmarge - Voorbeeld van een Colgate-casestudy

Bedrijfswinst van Colgate = EBIT / netto-omzet.

Historisch gezien bleef de bedrijfswinst van Colgate tussen 20% -23%

In 2015 daalde de EBIT-marge van Colgate echter aanzienlijk tot 17,4%. Dit was voornamelijk het gevolg van een wijziging in de boekhoudkundige voorwaarden voor de entiteit CP Venezuela (zoals hieronder uitgelegd)

- Colgate haalt meer dan 75% van zijn inkomsten uit buiten de Verenigde Staten. Het bedrijf is in sommige landen blootgesteld aan veranderingen in economische omstandigheden, schommelingen in wisselkoersen en politieke onzekerheid.

- Ooit was zo'n land Venezuela, waar de operationele omgeving erg uitdagend was voor Colgate en economische onzekerheid als gevolg van de grote devaluaties van de wisselkoersen. Bovendien heeft Colgate vanwege prijscontroles een beperkte mogelijkheid om prijsverhogingen door te voeren zonder goedkeuring van de overheid.

- Het vermogen van Colgate om inkomsten te genereren wordt nog steeds negatief beïnvloed door deze moeilijke geopolitieke omstandigheden.

- Als gevolg hiervan neemt Colgate met ingang van 31 december 2015 niet langer de resultaten van CP Venezuela op in zijn geconsolideerde winst-en-verliesrekening en is hij begonnen met de boekhouding van zijn CP Venezuela-entiteit volgens de kostprijsboekhouding. Als gevolg hiervan heeft het bedrijf in 2015 een last vóór belastingen van $ 1,084 miljard in rekening gebracht.

- Dit heeft geresulteerd in een daling van de operationele marge van Colgate in 2015.

# 16 - Nettomarge

Wat is de nettomarge?

De nettomarge is in feite het netto-effect van zowel operationele als financieringsbeslissingen die door het bedrijf worden genomen. Het wordt een nettomarge genoemd omdat we in de teller een nettowinst hebben (na aftrek van alle bedrijfskosten, rentelasten en belastingen)

Formule nettomarge = nettowinst / omzetLaten we een eenvoudig voorbeeld van de berekening van de nettomarge nemen; doorgaan met ons vorige voorbeeld, EBIT = $ 250, Sales = $ 1000.

We gaan er nu van uit dat de rente $ 100 is, en dat de belastingen 30% bedragen. EBIT = $ 250Rente = $ 100

EBT = $ 150

Belastingen = $ 45

Nettowinst = $ 105

Nettowinstmarge = $ 105 / $ 1000 = 10,5%

Interpretatie van analisten

- Net als de brutomarges kunnen de nettomarges ook drastisch variëren tussen bedrijfstakken. Retail is bijvoorbeeld een bedrijf met een zeer lage marge (~ 5%), terwijl een website die digitale producten verkoopt een nettowinstmarge van meer dan 40% kan hebben.

- Nettomarges zijn handig voor vergelijking tussen bedrijven binnen dezelfde branche vanwege vergelijkbare producten en kostenstructuur.

- Nettowinstmarges kunnen historisch variëren als gevolg van de aanwezigheid van eenmalige of niet-operationele items.

Nettomarge - Voorbeeld van een Colgate-casestudy

Laten we eens kijken naar de nettomarge van Colgate.

- Historisch gezien lag de nettomarge voor Colgate tussen 12,5% en 15%.

- Het daalde echter aanzienlijk in 2015 tot 8,6%, voornamelijk als gevolg van wijzigingen in de boekhouding van CP Venezuela (redenen beschreven in de bespreking van de EBIT-marge).

# 17 - Rendement op totale activa

Wat is het rendement op totale activa?

Rendement op activa of rendement op totale activa heeft betrekking op de winst van het bedrijf op al het kapitaal dat in het bedrijf is geïnvesteerd.

Twee belangrijke dingen om op te merken:

- Houd er rekening mee dat we in de noemer totale activa hebben, die in feite zorgen voor zowel de schuld- als de aandelenhouders.

- Evenzo moet in de teller de winst iets weergeven dat vóór de betaling van rente is.

Laten we een eenvoudig Return on Total-voorbeeld nemen,

Bedrijf A heeft een EBIT van $ 500 en totale activa = $ 2000Rendement op totale activa = $ 500 / $ 2000 = 25%

Dit houdt in dat het bedrijf een rendement op totale activa van 25% genereert.

Interpretatie van analisten

- Veel analisten gebruiken de teller als nettowinst + rentelasten in plaats van EBIT. Ze trekken in feite de belastingen af.

- Het rendement op activa kan laag of hoog zijn, afhankelijk van het type bedrijfstak. Als het bedrijf opereert in een kapitaalintensieve sector (Asset heavy), dan kan het rendement op activa aan de lagere kant zijn. Als het bedrijf echter Asset Light is (diensten- of internetbedrijf), hebben ze doorgaans een hoger rendement op activa.

Rendement op totale activa - Voorbeeld van een casestudy van Colgate

Laten we nu het rendement op totale activa van Colgate berekenen. Colgate's rendement op totale activa = EBIT / gemiddelde totale activa

Het rendement op het balanstotaal van Colgate is gedaald sinds 2010. Meest recentelijk is het gedaald tot het laagste niveau, namelijk 21,9%. Waarom?

Laten we eens onderzoeken ...

Twee redenen kunnen bijdragen aan een afname - ofwel de noemer, dwz de gemiddelde activa zijn aanzienlijk gestegen, ofwel de netto-omzet van de teller is aanzienlijk gedaald.

In het geval van Colgate zijn de totale activa in 2015 zelfs afgenomen. Dit laat ons toe om naar de netto-omzet te kijken.

We merken op dat de totale netto-omzet in 2015 met maar liefst 7% is gedaald.

We merken op dat de belangrijkste reden voor verkopen afneemt vanwege de negatieve impact als gevolg van wisselkoersen van 11,5%.

De organische omzet van Colgate is in 2015 echter met 5% gestegen.

# 18 - Rendement op totaal eigen vermogen

Wat is het rendement op het totale eigen vermogen?

Rendement op het totale eigen vermogen betekent het rendement dat wordt verdiend op het totale eigen vermogen van het bedrijf. U kunt denken aan dollarwinsten die een bedrijf genereert op elke dollarinvestering van het totale eigen vermogen. Let op: totaal eigen vermogen = gewoon kapitaal + reserves + preferentie + minderheidsbelangen

Rendement op totaal eigen vermogen formule = netto inkomen / totaal eigen vermogenLaten we een eenvoudig voorbeeld van het rendement op het totale eigen vermogen nemen.

Netto inkomen = $ 50Totaal eigen vermogen = $ 500

Rendement op totaal eigen vermogen = $ 50 / $ 500 = 10%

Rendement op totaal eigen vermogen is 10%

Interpretatie van analisten

- Houd er rekening mee dat het nettoresultaat zal zijn voordat de preferente dividenden en minderheidsbelangen worden betaald.

- Een hoger rendement op het totale eigen vermogen impliceert een hoger rendement voor de belanghebbenden.

Rendement op totaal eigen vermogen - Voorbeeld van een Colgate-casestudy

- Colgate's Return on Total Equity = nettowinst (vóór pref dividenden en minderheidsbelang) / gemiddeld totaal eigen vermogen.

- Denk eraan om de netto-inkomsten te nemen vóór betalingen van minderheidsbelangen in Colgate. Dit komt doordat we het totale eigen vermogen gebruiken (inclusief de minderheidsbelangen).

- We stellen vast dat het rendement op het totale eigen vermogen is gestegen naar 230,9%. Dit ondanks het feit dat het netto inkomen in 2015 met 34% is gedaald.

- Dit resultaat heeft hier op de een of andere manier weinig zin en kan niet worden geïnterpreteerd als het rendement op het totale eigen vermogen dat in de toekomst zal worden voortgezet.

- Het rendement op het totale eigen vermogen is vooral gestegen als gevolg van een afname van de noemer - Eigen vermogen (toename van eigen aandelen door terugkoop en ook door geaccumuleerde verliezen die door het eigen vermogen stromen)

# 19 - Rendement op eigen vermogen of rendement op eigen vermogen

Wat is ROE?

Rendement op eigen vermogen of rendement op eigen vermogen is alleen gebaseerd op het eigen vermogen van de gewone aandeelhouder. Preferente dividenden en minderheidsbelangen worden in mindering gebracht op het nettoresultaat aangezien ze een prioriteitsvordering zijn. Rendement op eigen vermogen geeft ons het rendement op het gewone eigen vermogen.

ROE of Rendement op Eigen Vermogen Formule = Nettowinst (na pref dividenden en minderheidsbelang) / Gewone Aandeelhouders Eigen VermogenLaten we een eenvoudig ROE-rekenvoorbeeld nemen,

Netto inkomen = $ 50Totaal eigen vermogen = $ 500

Eigen vermogen = $ 400

ROE (eigenaren) = $ 50 / $ 400 = 12,5%

ROE van het bedrijf is 12,5%

Interpretatie door analisten

- Aangezien het eigen vermogen van de gewone aandeelhouder een eindejaarsgetal is, geven sommige analisten er de voorkeur aan om het gemiddelde eigen vermogen te nemen (gemiddelde van begin- en jaareinde)

- ROE kan in principe worden beschouwd als een winstgevendheidsratio vanuit het oogpunt van een aandeelhouder. Dit geeft aan hoeveel rendement wordt gegenereerd op de investeringen van aandeelhouders, niet op de totale investeringen van het bedrijf in activa. (Let op: totale investeringen = eigen vermogen + aansprakelijkheid inclusief kortlopende verplichtingen en langlopende verplichtingen)

- ROE moet worden geanalyseerd over een periode (periode van 5 tot 10 jaar) om een beter beeld te krijgen van de groei van het bedrijf. Een hoger ROE wordt niet rechtstreeks aan de aandeelhouders doorgegeven. Hogere ROE -> Hogere aandelenkoersen.

ROE-berekening - Voorbeeld van een Colgate-casestudy

Net als het rendement op het totale eigen vermogen is het rendement op het eigen vermogen aanzienlijk gestegen tot 327,2% in 2015.

Dit is gebeurd ondanks een daling van het nettoresultaat met 34% in 2015.

Het rendement op het eigen vermogen is ook gestegen door de daling van het eigen vermogen vanwege de veel lagere basis in 2015 (redenen zoals eerder besproken in het rendement op het totale eigen vermogen).

# 20 - Dupont ROE

Wat is Dupont ROE?

Dupont ROE is niets anders dan een uitgebreide manier om een ROE-formule te schrijven. Het verdeelt ROE in verschillende ratio's die gezamenlijk gelijk zijn aan ROE, terwijl het individueel inzicht geeft in de belangrijkste term in ratio-analyse van een financieel overzicht.

Dupont ROE-formule= (Netto-inkomen / omzet) x (omzet / totale activa) x (totale activa / eigen vermogen)

De bovenstaande formule is niets anders dan de ROE-formule = nettowinst / eigen vermogen.

Laten we een eenvoudig voorbeeld van een Dupont ROE-berekening nemen.

Netto inkomen = $ 50Verkoop = $ 500

Totale activa = $ 200

Eigen vermogen = $ 400

Brutomarge = nettowinst / omzet = $ 50 / $ 500 = 10%

Activa-omzet = omzet / totale activa = $ 500 / $ 200 = 2,5x

Hefboomwerking van activa = totale activa / eigen vermogen van de aandeelhouder = $ 200 / $ 400 = 0,5

Dupont ROE = 10% x 2,5 x 0,5 = 12,5%

Interpretatie van analisten

- DE Dupont ROE-formule biedt aanvullende manieren om de ROE-ratio te analyseren en helpt ons een reden voor het uiteindelijke aantal te achterhalen.

- De eerste term (netto-inkomen / omzet) is niets anders dan de nettowinstmarge. We weten dat de detailhandel werkt met een lage winstmarge; Het is echter mogelijk dat op softwareproducten gebaseerde bedrijven werken met een hoge winstmarge.

- De tweede term is hier (verkoop / totale activa); we noemen deze term normaal gesproken vermogensomzet. Het geeft ons een indicatie van hoe efficiënt de activa worden gebruikt.

- De derde term hier is (totale activa / eigen vermogen); we noemen deze ratio Asset Leverage. Asset leverage geeft inzicht in hoe het bedrijf de aankoop van nieuwe activa kan financieren. Een hogere vermogenshefboom betekent niet dat het beter is dan de lage multiplier. We moeten naar de financiële gezondheid van het bedrijf kijken door een volledige ratio-analyse van de jaarrekening uit te voeren.

Dupont ROE - Voorbeeld van een Colgate-casestudy

Colgate Dupont ROE = (netto-inkomen / omzet) x (omzet / totale activa) x (totale activa / eigen vermogen)Let op: het nettoresultaat is na betaling van de minderheidsaandeelhouder.

Ook bestaat het eigen vermogen uit alleen de gewone aandeelhouders van Colgate.

We merken op dat de omzet van activa de afgelopen 7-8 jaar een dalende trend heeft laten zien.

De winstgevendheid is de afgelopen vijf tot zes jaar ook gedaald.

ROE heeft echter geen dalende trend laten zien. Het neemt over het algemeen toe. Dit komt door de financiële hefboomwerking (gemiddeld totaal vermogen / gemiddeld totaal eigen vermogen). U zult opmerken dat de financiële hefboomwerking de afgelopen 5 jaar gestaag is gestegen en momenteel 30x bedraagt.

Risico analyse

Risicoanalyse onderzoekt de onzekerheid van inkomsten voor het bedrijf en voor een investeerder

Totale bedrijfsrisico's kunnen worden onderverdeeld in drie basisbronnen: 1) Bedrijfsrisico, 2) Financieel

Risico 3) Risico van externe liquiditeit

Bedrijfsrisico

Wikipedia definieert als "de mogelijkheid dat een bedrijf lagere dan verwachte winsten zal hebben of verlies zal lijden in plaats van winst te maken." Als u naar de resultatenrekening kijkt, zijn er veel posten die bijdragen aan het risico op verlies. In deze context bespreken we drie soorten bedrijfsrisico's: totale hefboomwerking, operationele hefboomwerking en financiële hefboomwerking.

# 21. Operationele hefboomwerking

Wat is operationele hefboomwerking?

Operationele hefboomwerking is de procentuele verandering in de bedrijfswinst ten opzichte van de omzet. Operationele hefboomwerking is een maatstaf voor hoe gevoelig het bedrijfsresultaat is voor de verandering in inkomsten.Houd er rekening mee dat hoe meer gebruik wordt gemaakt van vaste kosten, hoe groter de impact van een verandering in verkopen op het bedrijfsresultaat van een bedrijf.

Operationele hefboomformule =% verandering in EBIT /% verandering in omzet.Laten we een eenvoudig berekeningsvoorbeeld van de operationele hefboom nemen.

Omzet 2015 = $ 500, EBIT 2015 = $ 200Omzet 2014 = $ 400, EBIT 2014 = $ 150

% verandering in EBIT = ($ 200- $ 150) / $ 100 = 50%

% verandering in omzet = ($ 500- $ 400) / $ 400 = 25%

Operationele hefboomwerking = 50/25 = 2,0x

Dit betekent dat voor Bedrijfswinst met 2% verandert voor elke 1% verandering in Omzet.

Interpretatie van analisten

- Hoe hoger de vaste kosten, des te hoger is de operationele hefboomwerking.

- Er moeten gegevens tussen vijf en tien jaar worden gebruikt voor het berekenen van de operationele hefboomwerking.

Operationele hefboomwerking - Voorbeeld casestudy Colgate

- Colgate's operationele hefboomwerking =% verandering in EBIT /% verandering in omzet

- Ik heb de operationele hefboomwerking berekend voor elk jaar van 2008 - 2015.

- De operationele hefboomwerking van Colgate is zeer volatiel, aangezien deze varieert van 1x tot 5x (exclusief het jaar 2009, waar de omzet bijna 0% groeide).

- Verwacht wordt dat de operationele hefboomwerking van Colgate hoger zal zijn, aangezien we opmerken dat Colgate aanzienlijke investeringen heeft gedaan in materiële vaste activa en in immateriële activa. Beide activa op lange termijn vertegenwoordigen meer dan 40% van de totale activa.

# 22. Financiële hefboomwerking

Wat is financiële hefboomwerking?

Financiële hefboomwerking is de procentuele verandering in de nettowinst ten opzichte van de bedrijfswinst. Financiële hefboomwerking meet hoe gevoelig het nettoresultaat is voor de verandering in het bedrijfsresultaat. De financiële hefboomwerking komt voornamelijk voort uit de financieringsbeslissingen van de onderneming (gebruik van schulden). Net als bij de operationele leverage, leiden vaste activa tot een hogere operationele leverage. Bij financiële leverage verhoogt het gebruik van schulden in de eerste plaats het financiële risico omdat ze rente moeten afbetalen

Formule financiële hefboomwerking =% verandering in nettowinst /% verandering in EBITLaten we een eenvoudig voorbeeld van een financiële hefboomberekening nemen:

Nettowinst 2015 = $ 120, EBIT 2015 = $ 200Nettowinst 2014 = $ 40, EBIT 2014 = $ 150

% verandering in EBIT = ($ 200- $ 150) / $ 100 = 50%

% verandering in netto inkomen = ($ 120- $ 40) / $ 40 = 200%

Financiële hefboomwerking = 200/50 = 4,0x

Dit betekent dat het nettoresultaat met 4% verandert voor elke verandering van 1% in het bedrijfsresultaat.

Interpretatie van analisten

- Hoe groter de schuld, hoe hoger de financiële hefboomwerking.

- Voor het berekenen van de financiële hefboomwerking moeten gegevens tussen vijf en tien jaar worden gebruikt.

Casestudy Colgate

De financiële hefboomwerking van Colgate is relatief stabiel gebleven tussen 0,90x - 1,69x (exclusief het financiële hefboomgetal van 2014)

# 23. Totale hefboomwerking

Wat is totale hefboomwerking?

De totale hefboomwerking is de procentuele verandering in de nettowinst ten opzichte van de omzet. Totale hefboomwerking meet hoe gevoelig het nettoresultaat is voor de verandering in verkopen.

Totale hefboomformule =% verandering in nettowinst /% verandering in omzet= Operationele hefboomwerking x financiële hefboomwerking

Laten we een eenvoudig voorbeeld van een totale hefboomberekening nemen:

Omzet 2015 = $ 500, EBIT 2015 = $ 200, nettowinst 2015 = $ 120Omzet 2014 = $ 400, EBIT 2014 = $ 150, Netto-inkomen 2014 = $ 40

% verandering in omzet = ($ 500- $ 400) / $ 400 = 25%

% verandering in EBIT = ($ 200- $ 150) / $ 100 = 50%

% verandering in netto inkomen = ($ 120- $ 40) / $ 40 = 200%

Totale hefboomwerking =% verandering in netto inkomen /% verandering in omzet = 200/25 = 8x.

Totale hefboomwerking = operationele hefboomwerking x financiële hefboomwerking = 2 x 4 = 8x (operationele en financiële hefboomwerking eerder berekend)

Dit betekent dat voor elke verandering van 1% in de omzet, de nettowinst met 8% beweegt.

Interpretatie van analisten

Hogere gevoeligheid kan het gevolg zijn van een hogere operationele hefboomwerking (hogere vaste kosten) en een hogere financiële hefboomwerking (hogere schulden). Er moeten 5-10 jaar aan gegevens worden gebruikt om de totale hefboomwerking te berekenen.

Totale hefboomwerking - Voorbeeld van een Colgate-casestudy

Laten we nu eens kijken naar de totale hefboomwerking van Colgate.

- De operationele hefboomwerking van Colgate is hoger omdat we opmerken dat Colgate aanzienlijke investeringen heeft gedaan in materiële vaste activa en in immateriële activa.

- De financiële hefboomwerking van Colgate is echter redelijk stabiel.

Financieel risico

Financieel risico is het type risico dat voornamelijk wordt geassocieerd met het risico van wanbetaling op de bedrijfslening. We bespreken 3 soorten financiële risicoratio's: hefboomratio, rentedekkingsratio en DSCR-ratio.

# - 24. Hefboomratio of verhouding schuld / eigen vermogen

Wat is de hefboomratio?

Hoeveel schulden heeft het bedrijf in verhouding tot het gebruik van eigen vermogen? Dit is een belangrijke ratio voor bankiers, omdat het de onderneming de mogelijkheid biedt om schulden af te lossen met haar eigen kapitaal. Over het algemeen geldt dat hoe lager de verhouding is, hoe beter het is. Schulden omvatten kortlopende schulden + langlopende schulden.

Hefboomratio-formule = totale schuld (huidige + lange termijn) / eigen vermogenLaten we een eenvoudig voorbeeld van de berekening van de hefboomratio nemen.

Huidige schuld = $ 100Langlopende schuld = $ 900

Eigen vermogen = $ 500

Hefboomratio = ($ 100 + $ 900) / $ 500 = 2,0x

Interpretatie van analisten

- Een lagere ratio wordt over het algemeen als beter beschouwd, aangezien deze een grotere activadekking van verplichtingen met eigen kapitaal laat zien.

- Kapitaalintensieve sectoren vertonen over het algemeen een hogere verhouding tussen vreemd en eigen vermogen (leverage ratio) in vergelijking met de dienstensector.

- Als de hefboomratio in de loop van de tijd toeneemt, kan worden geconcludeerd dat het bedrijf niet in staat is voldoende kasstromen te genereren uit zijn kernactiviteiten en afhankelijk is van externe schulden om het hoofd boven water te houden.

Hefboomratio - Voorbeeld van een Colgate-casestudy

Hefboomratio van Colgate = (huidig deel van langlopende schuld + langlopende schuld) / eigen vermogen.

We merken op dat de leverage ratio sinds 2009 toeneemt. De schuld / eigen vermogen is gestegen van 0,98x in 2009 tot 4,44x in 2014. Houd er ook rekening mee dat het eigen vermogen voor 2015 negatief was, en daarom werd de ratio niet berekend .

We merken op dat de schuldgraad in 2014 0,80 bedroeg.

De leverage ratio is om twee redenen gestegen:

Het eigen vermogen neemt in de loop van de jaren gestaag af als gevolg van de inkoop van aandelen en de gecumuleerde verliezen die naar het eigen vermogen vloeien.

Bovendien merken we op dat Colgate de schulden systematisch heeft verhoogd om de doelstellingen van zijn kapitaalstructuurstrategie te ondersteunen om zijn bedrijfsactiviteiten en groei-initiatieven te financieren, en om de voor risico gecorrigeerde gewogen gemiddelde kapitaalkosten te minimaliseren.

Colgate 10K, 2015 (pag.41)

# 25. Rentedekkingsgraad

Wat is de rentedekkingsratio?

Deze ratio geeft het vermogen van het bedrijf aan om rente te betalen over de overgenomen schuld.

Formule rentedekking = EBITDA / rentelastenHoud er rekening mee dat EBITDA = EBIT + afschrijvingen en amortisatie

Laten we een eenvoudig voorbeeld van de berekening van de rentedekkingsratio nemen:

EBIT = $ 500Afschrijving en afschrijving = $ 100

Rentekosten = $ 50

EBITDA = $ 500 + $ 100 = $ 600

Rentedekkingsratio = $ 600 / $ 50 = 12,0x

Interpretatie van analisten

- Kapitaalintensieve bedrijven hebben hogere afschrijvingen en amortisaties, wat resulteert in een lagere bedrijfswinst (EBIT)

- In dergelijke gevallen is EBITDA een van de belangrijkste maatstaven, aangezien dit het bedrag is dat beschikbaar is om rente af te betalen (afschrijvingen en amortisatie zijn niet-contante kosten).

- Hogere rentedekkingsratio's impliceren een groter vermogen van het bedrijf om zijn rente te betalen.

- Als de rentedekking kleiner is dan 1, is EBITDA niet voldoende om rente af te betalen, wat inhoudt dat er andere manieren moeten worden gevonden om fondsen te regelen.

Rentedekkingsratio - Voorbeeld van een Colgate-casestudy

Colgate's Interest Coverage Ratio = EBITDA / Rentelasten.Houd er rekening mee dat afschrijvings- en amortisatiekosten niet in de resultatenrekening worden opgenomen. Deze zijn overgenomen uit de kasstroomoverzichten.

Ook zijn de rentelasten die in de resultatenrekening worden weergegeven het nettocijfer (rentelasten - rentebaten)

Colgate heeft een zeer gezonde rentedekkingsgraad. Meer dan 100x in de afgelopen twee jaar.

We merken ook op dat de nettorentelasten in 2013 negatief waren. Daarom werd de verhouding niet berekend.

# 26. Debt Service Coverage Ratio (DSCR)

Wat is DSCR?

Debt Service Coverage Ratio vertelt ons of het bedrijfsinkomen voldoende is om alle verplichtingen die verband houden met schulden in een jaar af te betalen. Het omvat ook toegezegde leasebetalingen. De schuldendienst bestaat niet alleen uit de rente, maar ook uit een deel van de hoofdsom wordt jaarlijks afgelost.

Formule voor dekking van schuldendienst = bedrijfsinkomen / schuldendienst

Het bedrijfsresultaat is niets anders dan EBIT

Schuldendienst is hoofdbetalingen + rentebetalingen + leasebetalingen

Laten we een eenvoudig DSCR-rekenvoorbeeld nemen,

EBIT = $ 500

Vooruitbetaling = $ 125

Rentebetaling = $ 50

Leasebetalingen = $ 25

Schuldendienst = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / schuldendienst = $ 500 / $ 200 = 2,5x

Interpretatie van analisten

- Een DSCR van minder dan 1,0 impliceert dat de operationele kasstromen niet voldoende zijn voor schuldendienstverlening, hetgeen negatieve kasstromen impliceert.

- Vanuit het oogpunt van de bank is dit een vrij bruikbare matrix, vooral wanneer ze aan particulieren leningen verstrekken voor onroerend goed.

DSCR - Voorbeeld van een casestudy van Colgate

Dekkingsgraad van de schuldendienst van Colgate = bedrijfsinkomen / schuldendienstSchuldendienst = aflossing van de hoofdsom van de schuld + rentebetaling + leaseverplichtingen

Voor Colgate halen we de schuldendienstverplichtingen uit de 10K-rapporten.

Colgate 10K 2015, pag.43.

Houd er rekening mee dat u de prognose van de schuldendienst in de 10K-rapporten krijgt.

Voor het vinden van de historische schuldendienstbetalingen, moet u de 10K's van vóór 2015 raadplegen.

Zoals uit de onderstaande grafiek blijkt, zien we dat de Debt Service Coverage Ratio of DSCR voor Colgate gezond is rond de 2,78.

De DSCR is in het recente verleden echter wat verslechterd.

U kunt hier klikken voor een gedetailleerd, diepgaand artikel over DSCR Ratio

Extern liquiditeitsrisico

# 27 - Bid-Ask Spread

Wat is Bid-Ask Spread?

Bid-Ask Spread is een zeer belangrijke parameter die ons helpt te begrijpen hoe de aandelenkoersen worden beïnvloed door de aan- of verkoop van aandelen. Het bod is de hoogste prijs die de koper bereid is te betalen

Vraag is de laagste prijs waartegen de verkoper bereid is te verkopen.

Laten we een eenvoudig voorbeeld van de Bid-Ask Spread nemen.

Als de biedprijs $ 75 is en de vraagprijs $ 80, dan is de bied-laat-spread het verschil tussen de vraagprijs en de biedprijs. $ 80 - $ 75 = $ 5.Interpretatie van analisten

- Liquiditeit op de externe markt is een belangrijke bron van risico voor beleggers.

- Als de bied-laat-spread laag is, kunnen de beleggers activa kopen of verkopen met weinig prijsveranderingen.

- Een andere factor van externe marktliquiditeit is de dollarwaarde van verhandelde aandelen.

Extern liquiditeitsrisico - Voorbeeld van een Colgate-casestudy

Laten we eens kijken naar Colgate Bid-Ask Spread.Zoals we opmerken in de onderstaande momentopname, Bid = 74,12 en Ask = $ 74,35

Bid Ask Spread = 74,35 - 74,12 = 0,23

bron: Yahoo Finance

bron: Yahoo Finance

# 28 - Handelsvolume

Wat is handelsvolume?

Handelsvolume verwijst naar het gemiddelde aantal aandelen dat op een dag of gedurende een bepaalde periode wordt verhandeld. Wanneer het gemiddelde handelsvolume hoog is, betekent dit dat het aandeel een hoge liquiditeit heeft (gemakkelijk verhandelbaar is). Talrijke kopers en verkopers zorgen voor liquiditeit.

Laten we een eenvoudig voorbeeld van een handelsvolume nemen.

Er zijn twee bedrijven - bedrijf A en B.Het gemiddelde dagelijkse verhandelde volume van bedrijf A is 1000 en dat van bedrijf B is 1 miljoen.

Welk bedrijf is meer liquide? Het is duidelijk dat bedrijf B, aangezien er meer interesse van investeerders is, en meer verhandeld.

Interpretatie van analisten

- Als het handelsvolume hoog is, zullen beleggers meer interesse tonen in het aandeel, wat kan helpen bij een stijging van de aandelenkoers.

- Als het handelsvolume laag is, zullen minder beleggers interesse hebben in de aandelen. Dergelijke aandelen zullen minder duur zijn vanwege de onwil van beleggers om dergelijke aandelen te kopen.

Handelsvolume - Voorbeeld van een casestudy van Colgate

Laten we eens kijken naar het handelsvolume van Colgate. Uit onderstaande tabel merken we op dat het verhandelde volume van Colgate rond de 1,85 miljoen aandelen lag. Dit is een vrij liquide voorraad. bron: investing.com

bron: investing.comGroei-analyse

De groeisnelheid is een van de belangrijkste parameters als we kijken naar het analyseren van een bedrijf. Naarmate een bedrijf groter en groter wordt, neemt de groei af en bereikt het een duurzaam groeipercentage op lange termijn. Hierin bespreken we hoe duurzame groeicijfers belangrijk zijn.

# 29 - Duurzame groei

Wat is duurzame groei?

De omzetgroei van het bedrijf is een van de belangrijkste parameters voor zowel investeerders als crediteuren in ratio-analyse. Het helpt de belegger de groei van inkomsten en waarderingen te voorspellen.

Het is belangrijk om het duurzame groeipercentage van het bedrijf te vinden. Het duurzame groeipercentage is een functie van twee variabelen:

Wat is het rendement op het eigen vermogen (wat de maximaal mogelijke groei oplevert)?

Hoeveel van die groei wordt besteed aan het inhouden van inkomsten (in plaats van in

dividenden)?

Formule voor duurzame groeisnelheid = ROE x retentiegraad

Laten we een eenvoudig rekenvoorbeeld voor duurzame groei nemen.

ROE = 20%Uitbetalingsratio dividend = 30%

Duurzame groeisnelheid = ROE x retentiegraad = 20% x (1-0,3) = 14%

Interpretatie van analisten

- Als het bedrijf niet groeit, kan er een grotere kans zijn dat de schuld in gebreke blijft. De groeifase van het bedrijf is over het algemeen dividend in drie delen: hypergroeiperiode, volwassenheidsfase, vervalfase

- De formule Duurzame Groeisnelheid is voornamelijk toepasbaar in de Volwassen Fase.

Duurzame groei - Voorbeeld van een casestudy van Colgate

Laten we nu eens kijken naar het duurzame groeipercentage van Colgate. Duurzame. We merken op dat de duurzame ROE volgens de formule in 2015 uitkomt op ongeveer 11,6%. Voor alle voorgaande jaren is het echter meer dan 40% (wat hoogst onwaarschijnlijk lijkt). Vanwege de recente volatiliteit in deviezen (wat leidt tot volatiliteit van de verkopen) en terugkopen door het management (wat leidt tot een stijging van de ROE), heeft duurzame groei hier geen zin.

Conclusies

Nu we alle 29 ratio's hebben berekend, moet u begrijpen dat ratio-analyse inhoudt dat u vanuit alle dimensies over het bedrijf leert. Een enkele ratio geeft ons geen volledig begrip van het bedrijf. Alle verhoudingen moeten in samenhang worden bekeken en zijn met elkaar verbonden. We merkten op dat Colgate een geweldig bedrijf is met solide fundamentals.

Nu u de fundamentele analyse van Colgate hebt uitgevoerd, kunt u verder gaan en leren financiële modellering in Excel te leren (voorspelling van de financiële overzichten van Colgate). Vergeet niet deze modelleringstips van Finacial te bekijken en download ook sjablonen voor financiële modellen.

Wat denk je?