Is debiteuren debet of krediet?

Debiteuren zijn de geldstromen die de crediteur zal ontvangen op basis van de kredietperiode die aan de klanten wordt gegeven volgens de heersende markttrend. Volgens de gouden boekhoudregels betekent debet activa en credit passiva. Debiteuren vertegenwoordigen transactierisico's in de vorm van een instroom van kasmiddelen in de nabije toekomst. Deze tonen direct of indirect aan dat een entiteit voordeel zal halen uit deze blootstelling. Daarom is het antwoord op de vraag of debiteuren- of debiteurenadministratie heel eenvoudig is. Men kan concluderen dat Debiteuren moeten worden gedebiteerd en zichtbaar moeten zijn aan de activazijde.

Behandeling van debiteuren als debiteringen of crediteringen onder IFRS

Vanaf 1 januari 2018 worden in IFRS 15 gedetailleerde richtlijnen gegeven voor opgenomen debiteuren op rekeningen en wanneer deze moeten worden gedebiteerd of gecrediteerd.

Zoals standaard, kan debiteur - credit of debet worden erkend als opbrengst op basis van de tevredenheid op een van de volgende gegevens:

- De klant ontvangt en verbruikt het voordeel dat door de entiteit wordt geboden terwijl de entiteit tegelijkertijd presteert;

- De prestaties van de entiteit verbeteren een actief dat de klant controleert terwijl het actief wordt ontwikkeld / geleverd; of

- De entiteit creëert een dergelijk product / biedt een dergelijke dienst die geen alternatief gebruik heeft, en de entiteit heeft een afdwingbaar recht om een vergoeding te ontvangen voor de voltooide prestatie.

Als aan een van de bovenstaande voorwaarden is voldaan, moet de volgende vermelding worden doorgegeven:

Als er een factuur wordt opgemaakt, worden de bovenstaande debiteuren vermeld als handelsvorderingen onder vlottende activa. Als het echter niet wordt gefactureerd, zal hetzelfde worden vermeld als "niet-verdiende activa" samen met gefactureerde handelsvorderingen.

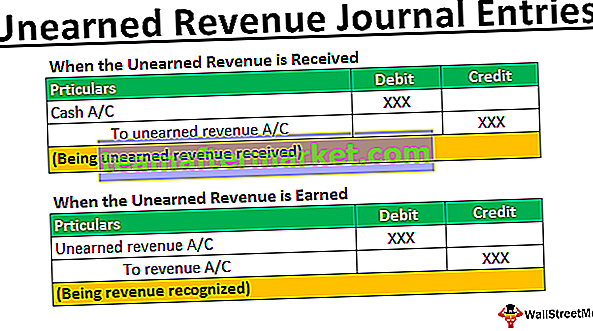

In geval van vooruitontvangst van de klanten, geeft de norm richtlijnen om een stap voor te zijn dan de routinematige boekhoudkundige verwerking. Standaard beschrijft dat als er een aanzienlijk tijdsverschil van meer dan een jaar bestaat tussen de vooruitontvangst en de overdracht van goederen / dienstverlening, er het leningdeel in die vooruitontvangst zit. Anders worden ze direct geregistreerd als de verplichting door ze te crediteren.

Dus als een voorschot door een schuldeiser wordt ontvangen en het tijdverschil is minder dan een jaar, wordt de volgende boekhoudkundige boeking doorgegeven:

Als het tijdsverschil echter langer is dan een jaar, zal de entiteit de rentecomponent moeten identificeren en zal de volgende rekeningboeking worden doorgegeven:

Debiteuren na het genereren van facturen.

Over het algemeen worden in het bedrijfsleven de eerste producten / diensten aan de klant geleverd. Na voltooiing van de toezegging zal de factuur worden uitgegeven, en dienovereenkomstig zal er een cashflow plaatsvinden. Als de klant in dit proces betaalt op basis van de uitgifte van de factuur, zal het cijfer voor handelsvorderingen altijd positief zijn. Het toont aan dat een entiteit recht heeft op een bepaald bedrag na afloop van de opgegeven periode.

Dus wanneer debiteurencijfers worden verantwoord na voltooiing van verplichtingen, zullen deze aan de debetzijde staan en moeten ze onder de actiefzijde van de balans worden geparkeerd.

Debiteuren in geval van vooruitbetaling

In een specifiek bedrijf is het altijd nodig dat de klant het voorschot betaalt om de levering van producten of diensten te starten. Bijvoorbeeld de telecom-industrie waarin klanten prepaidkaarten kopen. In een dergelijk scenario worden facturen niet opgemaakt op het moment van ontvangst van de betaling.

- De eerste betaling wordt ontvangen, daarna worden producten / diensten geleverd en aan het einde worden facturen uitgegeven.

- In dat geval zullen de debiteurencijfers een negatief cijfer laten zien, aangezien dit de entiteit direct verplicht om de toegezegde verplichtingen binnen een vast deel van de tijd en onder gespecificeerde voorwaarden te voldoen.

- Een dergelijk voorschot zal worden gecrediteerd aangezien dit zal worden gekoppeld aan de diensten / verplichtingen met schuldeisers.

Uit de bovenstaande bespreking kan dus duidelijk zijn dat debiteuren na ophaling van facturen ten laste van de verkoopopbrengsten zullen worden gebracht en dus onder de activa onder de activa zichtbaar zullen zijn. Als echter een bedrag als voorschot is ontvangen voordat een prestatieverplichting is vervuld, wordt een dergelijke te ontvangen vordering als een verplichting beschouwd. Het wordt bijgeschreven op de bankrekening en onder de huidige aansprakelijkheid bekendgemaakt onder de aansprakelijkheidszijde.

Gevolgtrekking

In het moderne scenario heeft debiteuren een van de belangrijkste posities, aangezien het een essentieel onderdeel is van vlottende activa. In het verleden hebben grote oplichting plaatsgevonden door het manipuleren van de debiteuren, en daarom is het erg cruciaal om ervoor te zorgen dat deze correct worden bekendgemaakt. Uit de bovenstaande bespreking kan duidelijk worden begrepen dat de te ontvangen rekening in het algemeen zal worden gedebiteerd als deze moet worden beschouwd als post-uitgifte van de factuur. Als het echter betrekking heeft op het voorschotbewijs van de klant, moet het worden gecrediteerd. Professionals zullen hun oordeel moeten gebruiken om vast te stellen of er al dan niet een significant financieringsdeel bestaat bij het registreren van onverdiende verplichtingen.

Aanbeveling artikel

Dit artikel is een gids voor Debiteuren - Debet of Credit. Hier bespreken we de IFRS-behandeling van debiteuren, samen met voorbeelden en uitleg. U kunt meer te weten komen over boekhouden in de volgende artikelen -

Original text

- Topvoorbeelden van debiteuren

- Overzicht debiteurenfinanciering

- Berekening van de omzetratio van debiteuren <