Wat is de eindwaarde?

Tijdens de evaluatie van het bedrijf met behulp van verdisconteerde kasstromen, worden niet alle kasstromen tot in het oneindige genomen en daarom wordt na een bepaald aantal jaren de mogelijke waarde van de activa van het bedrijf of de geschatte waarde van toekomstige kasstromen gebruikt als eindwaarde en verdisconteerde kasstromen worden verantwoord.

Het is de waarde van de verwachte vrije cashflow van een bedrijf na de periode van een expliciet verwacht financieel model.

Deze tutorial richt zich op manieren waarop Terminal Value wordt berekend in de context van het voorbereiden van Financieel Model in Excel. -

- Alibaba's TV (met behulp van de Perpetuity Growth-methode)

Handige downloads - 1) Gratis Terminal Value Excel-sjablonen (gebruikt in de post) en 2) Alibaba IPO TV-rekenmodel

Download Terminal Value-sjablonen

Bereken de eindwaarde

De berekening van de eindwaarde is een belangrijke vereiste van de verdisconteerde cashflow.

- Het is erg moeilijk om de jaarrekening van het bedrijf te laten zien hoe deze zich over een langere periode zouden ontwikkelen.

- Het betrouwbaarheidsniveau van de projectie van financiële overzichten neemt exponentieel af gedurende jaren, die veel verder verwijderd zijn van vandaag.

- Ook kunnen macro-economische omstandigheden die van invloed zijn op het bedrijf en het land structureel veranderen.

- Daarom vereenvoudigen we en gebruiken we bepaalde gemiddelde aannames om de waarde van het bedrijf na de prognoseperiode (de zogenaamde "eindwaarde " ) te bepalen, zoals verstrekt door Financial Modelling.

De volgende grafiek laat zien hoe u de Terminalwaarde berekent.

Stappen bij het berekenen van de eindwaarde

In dit gedeelte heb ik de algemene aanpak voor het uitvoeren van de Discounted Cash Flows of DCF-waardering van elk bedrijf uitgelegd. Let vooral op stap 3, waar we de eindwaarde van het bedrijf berekenen om de reële waarde van het aandeel te vinden.

Stap 1: maak de infrastructuur (niet besproken in dit artikel)

Maak een blanco Excel-sheet met afzonderlijke resultatenrekening, balans en kasstromen (afgelopen 5 jaar)

Vul de historische financiële overzichten (IS, BS, CF) in en voer de nodige aanpassingen uit voor eenmalige posten (eenmalige uitgaven of winsten).

Voer de ratio-analyse voor historische jaren uit om het bedrijf te begrijpen

Stap 2: Projecteer de financiële overzichten en FCFF (niet besproken in dit artikel)

- Het voorspellen van de resultatenrekening (P&L) is het belangrijkst voor analisten. Daarom moet u hier veel tijd aan besteden. Hierin moet u het jaarverslag en andere documenten lezen om een goed begrip te krijgen van prognoses.

- Het is raadzaam dat u ook andere onderzoeksrapporten van makelaarskantoren leest om te begrijpen hoe zij verkoopcijfers hebben gemodelleerd.

- Voorspel de financiële overzichten voor de komende 5 jaar (expliciete prognoseperiode) - financieel model

- Wanneer u de jaarrekening van het bedrijf voorspelt, moet u alleen de jaarrekening van het bedrijf voor de komende 4-5 jaar projecteren en in het algemeen niet daarna.

- We kunnen theoretisch de financiële overzichten voor de komende 100-200 jaar projecteren; Als we dat echter doen, introduceren we veel volatiliteit op basis van aannames.

Stap 3: Vind de eerlijke aandelenprijs van het bedrijf door de FCFF en tv te verdisconteren

- Bereken FCFF voor de komende 5 jaar zoals afgeleid uit het Financieel Model

- Pas een geschikte WACC (gewogen gemiddelde kapitaalkosten) toe op basis van de berekeningen van de kapitaalstructuur.

- Bereken de huidige waarde van de expliciete periode FCFF

- Bereken de waarde van het bedrijf (periode voorbij de expliciete periode)

- Ondernemingswaarde = huidige waarde (expliciete periode FCFF) + huidige waarde (tv)

- Zoek de vermogenswaarde van het bedrijf na aftrek van de nettoschuld.

- Deel de vermogenswaarde van het bedrijf door het totale aantal aandelen om te komen tot de “intrinsieke reële waarde” van het bedrijf.

- Aanbevelen of u wilt "KOPEN" of "VERKOPEN"

Kijk ook naar Enterprise Value vs. Equity Value

Formule voor eindwaarde

Een belangrijke aanname hierbij is de " Going Concern" van het bedrijf. Met andere woorden, het bedrijf stopt zijn bedrijfsactiviteiten niet na een paar jaar; het zal echter voor altijd zaken blijven doen. De waarde van het bedrijf (ondernemingswaarde) is in feite de huidige waarde van alle toekomstige vrije kasstromen naar het bedrijf.

We kunnen de waarde van het bedrijf weergeven met behulp van de onderstaande formule voor de eindwaarde -

t = tijd, WACC is de gewogen gemiddelde kapitaalkost of disconteringsvoet, FCFF is de vrije kasstromen naar het bedrijf

We kunnen de bovenstaande eindwaardeformule opsplitsen in twee delen: 1) Huidige waarde van expliciete voorspelling, 2) Huidige waarde van tv

3 soorten terminalwaardeformules

Er zijn drie formules voor het berekenen van de eindwaarde van het bedrijf. De eerste twee benaderingen gaan ervan uit dat het bedrijf op continuïteitsbasis zal bestaan op het moment dat de tv wordt geraamd. De derde benadering gaat ervan uit dat het bedrijf wordt overgenomen door een grotere onderneming en daarmee de overnameprijs betaalt. Laten we deze benaderingen in detail bekijken.

1) Perpetuity Growth Method of het Gordon Growth Perpetuity Model

Onthoud alstublieft dat de veronderstelling hier is dat er sprake is van continuïteit.

Deze methode is de geprefereerde formule om de eindwaarde van het bedrijf te berekenen. Bij deze methode wordt ervan uitgegaan dat de groei van het bedrijf doorzet (stabiele groeisnelheid) en dat het rendement op kapitaal meer zal zijn dan de kapitaalkosten. We verdisconteren de vrije kasstroom naar het bedrijf na de verwachte jaren en vinden de eindwaarde.

Met behulp van coole wiskunde kunnen we de formule vereenvoudigen zoals hieronder -

Teller van de bovenstaande formule kan ook worden geschreven als FCFF (6) = FCFF (5) x (1+ groeisnelheid)

De herziene formule voor de eindwaarde is als volgt:

Een redelijke schatting van het stabiele groeipercentage hier is het bbp-groeipercentage van het land. De Gordon-groeimethode kan worden toegepast in bedrijven die volwassen zijn en de groeisnelheid is relatief stabiel. Een voorbeeld hiervan zijn volwassen bedrijven in de automobielsector, de sector consumptiegoederen, enz.

2) Geen model voor eeuwigdurende groei

Deze formule gaat ervan uit dat de groeisnelheid nul is! Deze aanname impliceert dat het rendement op nieuwe investeringen gelijk is aan de kapitaalkosten.

Formule voor eindwaarde zonder groei

Deze methodologie kan nuttig zijn in sectoren waar de concurrentie groot is en waar de kans om extra opbrengsten te behalen neigt naar nul.

3) Sluit meerdere methoden af

Deze formule maakt gebruik van de onderliggende aanname dat een markt met meerdere bases een eerlijke benadering is om een bedrijf te waarderen. Een waarde wordt doorgaans bepaald als een veelvoud van EBIT of EBITDA. Voor cyclische bedrijven gebruiken we in plaats van het EBITDA- of EBIT-bedrag op het einde van jaar n, een gemiddelde EBIT of EBITDA over de loop van een cyclus. Als de metaal- en mijnsector bijvoorbeeld wordt verhandeld tegen 8 keer de EV / EBITDA-veelvoud, dan zou de tv van het bedrijf dat deze methode zou gebruiken 8 x EBITDA van het bedrijf zijn.

Rekenvoorbeeld eindwaarde in Excel

In dit voorbeeld berekenen we de reële waarde van de aandelen met behulp van de twee-terminale waardeberekeningsbenaderingen die hierboven zijn besproken. U kunt de Terminal Value Excel-sjabloon downloaden voor het onderstaande voorbeeld -

Naast de bovenstaande informatie beschikt u over de volgende informatie -

- Schuld = $ 100

- Contant = $ 50

- Aantal aandelen = 100

Bepaal de reële waarde per aandeel van het aandeel met behulp van de twee voorgestelde berekeningsmethode voor de eindwaarde

Aandelenprijsberekening - met behulp van de Perpetuity Growth Method

Stap 1 - Bereken de NCW van de vrije kasstroom naar onderneming voor de expliciete prognoseperiode (2014-2018)

Stap 2 - Bereken de eindwaarde van het aandeel (eind 2018) met behulp van de Perpetuity Growth-methode

Stap 3 - Bereken de huidige waarde van de tv

Stap 4 - Bereken de ondernemingswaarde en de aandelenprijs

Houd er rekening mee dat in dit voorbeeld de bijdrage van de Terminalwaarde aan de Enterprise-waarde 78% is! Dit is geen uitzondering. Over het algemeen zult u opmerken dat het bijdraagt tot 60-80% van de totale waarde.

Berekening van de aandelenprijs - met behulp van de meervoudige methode voor afsluiten.

Stap 1 - Bereken de NCW van de vrije kasstroom naar het bedrijf voor de expliciete prognoseperiode (2014-2018). Raadpleeg de bovenstaande methode, waar we deze stap al hebben voltooid.

Stap 2 - Bereken de eindwaarde van de voorraad (eind 2018) met behulp van de Exit Multiple-methode. Laten we aannemen dat in deze branche de gemiddelde bedrijven worden verhandeld tegen 7x EV / EBITDA-veelvoud. We kunnen deze zelfde veelvoud toepassen om de tv van deze voorraad te vinden.

Stap 3 - Bereken de huidige waarde van de tv

Stap 4 - Bereken de ondernemingswaarde en de aandelenprijs

Houd er rekening mee dat in dit voorbeeld de tv- bijdrage aan de ondernemingswaarde 77% is!

Met beide methoden krijgen we aandelenkoersen die erg dicht bij elkaar liggen. Soms kunt u grote schommelingen in de aandelenkoersen opmerken en in dat geval moet u uw aannames valideren om zo'n groot verschil in aandelenkoersen te onderzoeken met behulp van de twee methodologieën.

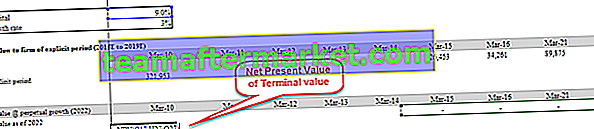

Alibaba's eindwaarde (volgens de Perpetuity Growth-methode)

U kunt het financiële model van Alibaba hier downloaden. Het onderstaande diagram toont de vrije kasstroom naar de firma Alibaba en de aanpak om de eerlijke waardering van de firma te vinden.

Waardering van Alibaba = huidige waarde van FCFF (2015-2022) + huidige waarde van FCFF (2023 tot oneindige "tv")

Stap 1 - Bereken de NCW van de vrije kasstroom naar de firma Alibaba voor de expliciete periode (2015-2022)

Stap 2 - Bereken de Terminalwaarde van Alibaba aan het einde van het jaar 2022 - In dit DCF-model hebben we de Perpetuity Growth-methode gebruikt om de Terminalwaarde van Alibaba te berekenen

Stap 3. Bereken de netto contante waarde van de tv.

Stap 4 - Bereken de ondernemingswaarde en eerlijke aandelenprijs van Alibaba

Houd er rekening mee dat tv ongeveer 72% van de totale ondernemingswaarde bijdraagt in het geval van Alibaba

Kan de eindwaarde negatief zijn?

Theoretisch, JA, praktisch NEE!

Theoretisch kan dit gebeuren wanneer de eindwaarde wordt berekend met behulp van de perpetuity-groeimethode.

Als we in de formule voor de eindwaarde hierboven uitgaan van WACC <groeisnelheid , is de waarde die uit de formule wordt afgeleid Negatief. Dit is erg moeilijk te verteren omdat een snelgroeiend bedrijf nu een negatieve eindwaarde laat zien alleen vanwege de gebruikte formule. Deze aanname van een hoge groeisnelheid is echter onjuist. We kunnen er niet van uitgaan dat een bedrijf tot het oneindige in een zeer hoog tempo zal groeien. Als dit het geval is, zal dit bedrijf al het beschikbare kapitaal in de wereld aantrekken. Uiteindelijk zou het bedrijf de hele economie worden en alle mensen die voor dit bedrijf werken (geweldig! Helaas is dit onwaarschijnlijk!)

Bij taxatie bestaat praktisch geen negatieve eindwaarde. Als het bedrijf echter enorme verliezen lijdt en in de toekomst failliet gaat, wordt de vermogenswaarde nul. Een andere oorzaak zou kunnen zijn dat het product van het bedrijf verouderd raakt, zoals de typemachines of semafoons, of Blackberry (?). Ook hier kunt u in een situatie terechtkomen waarin de aandelenwaarde letterlijk dichter bij nul kan komen te liggen.

Beperkingen van de eindwaarde

- Let op: Als we de meervoudige exit-methoden gebruiken, combineren we de Discounted Cash Flow-benadering met de Relative Valuation Approach, aangezien de exit-multiples zijn aangekomen van de vergelijkbare bedrijven.

- Het draagt doorgaans meer dan 75% van de totale waarde bij. Dit wordt een beetje riskant als je er rekening mee houdt dat deze waarde erg varieert met zelfs een 1% verandering in WACC of groeipercentages.

- Er kunnen bedrijven zijn zoals Box, die een negatieve vrije kasstroom naar het bedrijf laten zien. In dit geval werkt geen van de drie benaderingen. Dit houdt in dat u geen Discounted Cash Flow-benadering kunt toepassen. De enige manier om een dergelijk bedrijf te waarderen, is het gebruik van relatieve waarderingsmultiples.

- Groeisnelheid kan niet groter zijn dan WACC. Als dat het geval is, kunt u de Perpetuity Growth Method niet toepassen om de Terminal Value te berekenen.

Terminalwaarde video

Gevolgtrekking

Eindwaarde is een zeer belangrijk concept in verdisconteerde kasstromen, aangezien het goed is voor meer dan 60% -80% van de totale waardering van het bedrijf. U moet speciale aandacht besteden aan het uitgaan van de groeipercentages (g), disconteringsvoeten (WACC) en de veelvouden (PE-ratio, Price to Book, PEG-ratio, EV / EBITDA of EV / EBIT). Het is ook nuttig om de eindwaarde te berekenen met behulp van de twee methoden (methode van eeuwigdurende groei en meerdere methoden te verlaten) en de gebruikte aannames te valideren.

Wat is het volgende?

Als je iets nieuws hebt geleerd of de post leuk vond, laat dan hieronder een reactie achter. Laat me weten wat je denkt. Hartelijk dank en pas op. Veel plezier met leren!

Handige berichten

Original text

- Formule voor ondernemingswaarde

- Gordon-groeimodelformule

- Equity Value Voorbeelden

- Voorbeeld van FCFF <