Definitie van voorwaardelijke verplichtingen

Voorwaardelijke verplichtingen verwijst naar de potentiële aansprakelijkheid van het bedrijf die zich op een toekomstige datum kan voordoen op basis van een voorwaardelijke gebeurtenis die buiten de controle van het bedrijf ligt en dit zal door het bedrijf alleen in de balans worden opgenomen als het zeker wordt dat het onvoorzien is is waarschijnlijk in het bedrijf en het bedrag van een dergelijke aansprakelijkheid kan redelijk worden geschat.

In eenvoudige bewoordingen wordt het gedefinieerd als de verplichtingen of aansprakelijkheden in de toekomst, die al dan niet kunnen ontstaan als gevolg van onzekere gebeurtenissen of situaties. Deze verplichtingen worden ook in de boekhouding opgenomen indien het bedrag van de verplichting kan worden geschat.

Deze verplichtingen zijn vergelijkbaar met het feit dat een persoon X een lening krijgt van de bank en Y wordt ondertekend als garantie voor die lening en de bank zal het geld vrijgeven op basis van die garantie als persoon X de lening niet terugbetaalt dan de garantie die Y heeft om het te betalen, wordt dit op zijn beurt een voorwaardelijke verplichting genoemd. Ze worden over het algemeen niet als financiële activa of passiva op de balans opgenomen voordat aan de voorwaarden is voldaan.

Lijst met voorwaardelijke verplichtingen

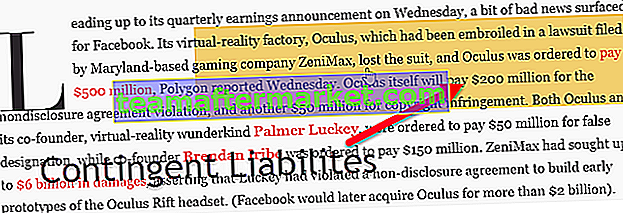

# 1 - Mogelijke rechtszaken

Potentiële rechtszaken doen zich voor wanneer een persoon de garantie namens de ander geeft, terwijl de feitelijke persoon of het feitelijke persoon niet betaalt dat de persoon die de garantie heeft verstrekt, het geld moet betalen.

# 2 - Productgarantie

Wanneer een product is vervaardigd en verkoopklaar is, geven sommige bedrijven productgarantie, dat wil zeggen een minimumgarantie voor een bepaalde periode en wanneer het product niet presteert binnen de garantieperiode, moet het product worden vervangen of gerepareerd door het bedrijf dat een aansprakelijkheid jegens het bedrijf.

Laten we het voorbeeld bekijken waarbij een persoon een motorfiets heeft gekocht in een showroom en twee jaar garantie heeft op de motor en de motorfiets, en de motor niet werkte binnen zes maanden na de aankoop, dan moet het bedrijf de motor vervangen . Daarom is dit een voorwaardelijke verplichting jegens het bedrijf.

# 3 - Hangende onderzoeken

Elk lopend onderzoek of een rechtszaak volgens de wet als wordt vastgesteld dat het individu of het bedrijf wanbetaler is dan dat hij de straf zou moeten dragen zoals voorgeschreven door de rechtbank.

Soorten voorwaardelijke verplichtingen

# 1 - Expliciete voorwaardelijke verplichtingen

Dit zijn enkele van de specifieke soorten verplichtingen van de overheid of wettelijke verplichtingen die bij wet zijn vastgelegd of die bij wet zijn toegestaan.

Enkele voorbeelden zijn:

- Centrale overheidsgarantie voor niet-soevereine leningen.

- Verzekeringsregelingen: dat wil zeggen, overheidsverzekeringsregelingen voor bankobligaties, bankdeposito's en een deel van de pensioenfondsen.

- Verplichtingen of passiva van de centrale bank.

- Een hypotheeklening, studieleningen, landbouwleningen, enz.

- Pensioenen voor ambtenaren.

- Garanties van de rijksoverheid op particuliere investeringen.

- Vrijwaringen die worden aanvaard voor verlies of schade van een andere partij;

- Rechtsvorderingen waarin de rechtbank beveelt de geldsom of boete te betalen voor de aanhangige zaken.

- Valuta wisselkoersen.

Type # 2 - Impliciete voorwaardelijke verplichtingen

Dit zijn de wettelijke verplichtingen die over het algemeen worden erkend na het plaatsvinden van de gebeurtenis of na de realisatie ervan, in dergelijke gevallen moeten regeringen het bedrag voor dergelijke soorten oorzaken betalen. Deze zijn niet officieel geregistreerd omdat ze wel of niet kunnen voorkomen.

Enkele voorbeelden zijn:

- Herstel van het milieu, rampenbestrijding, overstromingen, cyclonen, tsunami en eventuele natuurrampen. In dergelijke gevallen zal de regering de nodige stappen ondernemen om betalingen te doen of hulp te bieden aan de getroffen gebieden en de getroffen mensen en eigendommen.

- Sociale zekerheidsuitkeringen.

- Bank verzuimt het geld terug te betalen.

- Wanbetalers van de gemeente.

- Falen van een niet-gegarandeerd pensioenfonds;

- Het in gebreke blijven van de centrale bank om haar verplichtingen na te komen (handel in valuta, stabiliteit van de betalingsbalans);

- Handelskrediet en voorschotten.

Wanneer moeten voorwaardelijke verplichtingen worden vastgelegd?

- Waarschijnlijk - Leg dit soort aansprakelijkheid vast als er een kans is dat de gebeurtenis of het verlies zich zal voordoen en als we redelijkerwijs het bedrag van het verlies dat is gebeurd met een specifiek bereik kunnen schatten.

- Redelijk mogelijk - Onthul het bestaan van deze verplichting in de financiële overzichten als de verplichting of de verplichting redelijkerwijs mogelijk maar niet waarschijnlijk is.

- Op afstand - Het is niet nodig om deze voorwaardelijke verplichting vast te leggen of te onthullen als de kans klein is dat deze zich voordoet.

Wat is de noodzaak om voorwaardelijke verplichtingen te berekenen?

Voorwaardelijke verplichtingen die in de toekomst kunnen ontstaan, moeten hard worden berekend omdat er een economische en financiële impact aan deze verplichtingen is verbonden. Het zal een uitdaging zijn om de financiële positie van de economie of de entiteit nauwkeurig te beoordelen als deze verplichtingen niet worden opgenomen of gewaardeerd.

Het is goed als we de voorwaardelijke verplichtingen van een entiteit of de overheid registreren. Het ontwerpen van de begroting om dergelijke verplichtingen in de gaten te houden, zal goed zijn voor de economie van het land. Het zal ook goed zijn voor de entiteiten, aangezien het de reputatie van het bedrijf niet zal bederven, zoals vermeld in de eerder genoemde jaarrekening. Het is goed om een record te hebben, ook al zijn deze niet volledig en nauwkeurig. Door rekening te houden met effecten uit het verleden, vermelden slechts enkele landen, zoals Australië, Nieuw-Zeeland en Canada, dit.

Gevolgtrekking

Er zijn zowel voor- als nadelen van voorwaardelijke verplichtingen, aangezien het een voordeel voor de begunstigde kan zijn en een verlies voor de betrokken persoon of die geacht wordt de betaling aan de begunstigde te doen. Het is goed voor iedereen die het in zijn jaarrekening kan opnemen en vermelden. Schatting speelt hierbij een cruciale rol. In het geval van impliciete voorwaardelijke verplichtingen zal het moeilijk zijn in te schatten wanneer zich natuurrampen voordoen. In dergelijke gevallen worden de verplichtingen pas na het voorval gemeten en zal de overheid geld betalen of de getroffen gebieden repareren. Over het algemeen kunnen dergelijke aansprakelijkheden wel of niet voorkomen, maar het is beter om bij te houden of vast te leggen wat er waarschijnlijk zal gebeuren.