Wat is de convexiteit van een band?

Convexiteit van een obligatie is een maatstaf die de relatie laat zien tussen de obligatiekoers en het obligatierendement, dwz de verandering in de looptijd van de obligatie als gevolg van een verandering in de rentevoet, wat een hulpmiddel voor risicobeheer helpt om de portefeuille te meten en te beheren. blootstelling aan renterisico en risico op verlies van verwachting

Uitleg

Zoals we weten, zijn de obligatiekoers en het rendement omgekeerd evenredig, dwz als het rendement stijgt, daalt de prijs. Deze relatie is echter geen rechte lijn, maar een convexe curve. Convexiteit meet de kromming in deze relatie, dwz hoe de duration verandert met een verandering in het rendement van de obligatie.

De looptijd van een obligatie is de lineaire relatie tussen de obligatiekoers en de rentetarieven waarbij, naarmate de rentetarieven stijgen, de obligatiekoers daalt. Simpel gezegd, een hogere duration impliceert dat de obligatiekoers gevoeliger is voor renteschommelingen. Voor een kleine en plotselinge verandering in obligaties is de renteduur een goede maatstaf voor de gevoeligheid van de obligatiekoers. Voor grotere veranderingen in opbrengst is de duurmaat echter niet effectief aangezien de relatie niet-lineair is en een curve is. Er zijn vier verschillende soorten Duration maatregelen, namelijk Macaulay's Duration, Modified Duration, Effective duration en Key rate duration, die allemaal meten hoe lang het duurt voordat de prijs van de obligatie wordt afbetaald door de interne kasstromen. Wat ze verschillen, is de manier waarop ze omgaan met renteveranderingen, ingesloten obligatieopties en opties voor het aflossen van obligaties. Ze echterHoud geen rekening met de niet-lineaire relatie tussen prijs en opbrengst.

Convexiteit meet de gevoeligheid van de looptijd van de obligatie voor verandering, namelijk het rendement. Convexiteit is een goede maatstaf voor prijsveranderingen van obligaties met grotere schommelingen in de rentetarieven. Wiskundig gezien is convexiteit de tweede afgeleide van de formule voor verandering in obligatiekoersen met een verandering in rentetarieven en een eerste afgeleide van de durationvergelijking.

Bond Convexity-formule

Berekening van Convexiteit Voorbeeld

Voor een obligatie met een nominale waarde van USD 1.000 met een halfjaarlijkse coupon van 8,0% en een rendement van 10% en 6 jaar op de vervaldag en een huidige prijs van 911,37, is de duration 4,82 jaar, de modified duration 4,59 en de berekening voor Convexiteit zou zijn:

Jaarlijkse convexiteit: Halfjaarlijkse convexiteit / 4 = 26,2643 Halfjaarlijkse convexiteit: 105,0573

In het bovenstaande voorbeeld kan een convexiteit van 26.2643 worden gebruikt om de prijsverandering te voorspellen voor een verandering in opbrengst van 1% zou zijn:

Als de enige gewijzigde duur wordt gebruikt:

Verandering in prijs = - Gewijzigde duur * Verandering in opbrengst

Verandering in prijs voor 1% stijging van de opbrengst = (- 4,59 * 1%) = -4,59%

Dus de prijs zou met 41,83 dalen

Om rekening te houden met de convexe vorm van de grafiek verandert de verandering in prijsformule in:

Verandering in prijs = [ - Gewijzigde duur * Verandering in opbrengst ] + [ 1/2 * Convexiteit * (verandering in opbrengst) 2 ]

Prijswijziging voor 1% stijging van de opbrengst = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

De prijs zou dus met slechts 40,64 dalen in plaats van 41,83

Dit laat zien hoe voor dezelfde 1% stijging van de opbrengst de voorspelde prijsdaling verandert als de enige duration wordt gebruikt, terwijl de convexiteit van de prijsopbrengstcurve ook wordt aangepast.

Dus de prijs bij een rentestijging van 1% zoals voorspeld door Modified duration is 869,54 en zoals voorspeld met gebruikmaking van modified duration en convexiteit van de obligatie is 870,74. Dit verschil van 1,12 in de prijsverandering is te wijten aan het feit dat de prijsopbrengstcurve niet lineair is zoals aangenomen door de durationformule.

Convexiteitsbenadering formule

Zoals te zien is in de berekening van de convexiteit, kan het behoorlijk vervelend en lang zijn, vooral als de obligatie langlopend is en talrijke kasstromen heeft. De formule voor convexiteitsbenadering is als volgt:

Convexiteit en risicobeheer

Zoals uit de formule blijkt is Convexiteit een functie van de obligatiekoers, YTM (Yield to maturity), Time to maturity en de som van de cashflows. Het aantal couponstromen (cashflows) verandert de looptijd en daarmee de convexiteit van de obligatie. De looptijd van een nulobligatie is gelijk aan de looptijd, maar aangezien er nog steeds een convex verband bestaat tussen de prijs en het rendement, hebben nulcouponobligaties de hoogste convexiteit en zijn de prijzen het meest gevoelig voor veranderingen in het rendement.

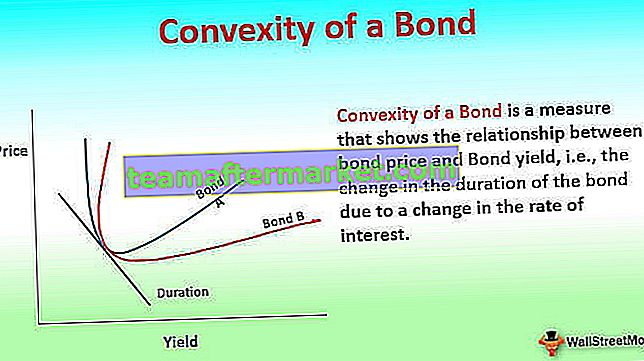

In de bovenstaande grafiek is Bond A meer convex dan Bond B, ook al hebben ze allebei dezelfde duration en wordt Bond A dus minder beïnvloed door renteschommelingen.

Convexiteit is een instrument voor risicobeheer dat wordt gebruikt om te bepalen hoe riskant een obligatie is, aangezien meer de convexiteit van de obligatie, des te meer de prijsgevoeligheid ervan voor renteschommelingen is. Een obligatie met een hogere convexiteit heeft een grotere prijsverandering wanneer de rente daalt dan een obligatie met een lagere convexiteit. Wanneer twee vergelijkbare obligaties worden geëvalueerd voor beleggingen met een vergelijkbaar rendement en een vergelijkbare looptijd, heeft die met een hogere convexiteit de voorkeur in scenario's met stabiele of dalende rentetarieven naarmate de prijsverandering groter is. Bij een dalend rentescenario zou opnieuw een hogere convexiteit beter zijn omdat het prijsverlies bij een rentestijging kleiner zou zijn.

Positieve en negatieve convexiteit

Convexiteit kan positief of negatief zijn. Een obligatie heeft een positieve convexiteit als het rendement en de looptijd van de obligatie samen toenemen of afnemen, dwz ze hebben een positieve correlatie. De rentecurve hiervoor beweegt doorgaans omhoog. Dit type is voor een obligatie die geen calloptie of vooruitbetalingsoptie heeft. Obligaties hebben een negatieve convexiteit wanneer het rendement toeneemt, de duration afneemt, dwz er is een negatieve correlatie tussen het rendement en de duration en de rentecurve beweegt naar beneden. Dit zijn doorgaans obligaties met call-opties, door hypotheek gedekte effecten en obligaties met een terugbetalingsoptie. Als de obligatie met vooruitbetaling of call-optie een premie heeft die moet worden betaald voor de vervroegde exit, kan de convexiteit positief worden.

De couponbetalingen en de periodiciteit van de betalingen van de obligatie dragen bij aan de convexiteit van de obligatie. Als er meer periodieke couponbetalingen plaatsvinden gedurende de looptijd van de obligatie, is de convexiteit hoger, waardoor deze meer immuun is voor renterisico's, aangezien de periodieke betalingen helpen het effect van de verandering in de marktrente teniet te doen. Als er een forfaitaire som wordt betaald, is de convexiteit het minst waardoor het een meer risicovolle investering wordt.

Convexiteit van een obligatieportefeuille

Voor een obligatieportefeuille zou de convexiteit het risico meten van alle obligaties bij elkaar en is het gewogen gemiddelde van de individuele obligaties zonder obligaties of de marktwaarde van de obligaties die als weging worden gebruikt.

Hoewel Convexity rekening houdt met de niet-lineaire vorm van de prijs-opbrengstcurve en de voorspelling voor prijsveranderingen aanpast, blijft er nog een fout over, aangezien het slechts de tweede afgeleide is van de prijs-opbrengstvergelijking. Om een nauwkeuriger prijs te krijgen voor een verandering in rendement, zou het toevoegen van het volgende derivaat een prijs opleveren die veel dichter bij de werkelijke prijs van de obligatie ligt. Met geavanceerde computermodellen die prijzen voorspellen, is convexiteit tegenwoordig meer een maatstaf voor het risico van de obligatie of de obligatieportefeuille. Convexer de obligatie of de obligatieportefeuille is minder risicovol omdat de prijsverandering voor een verlaging van de rentetarieven minder is. Dus een meer convexe obligatie zou een lager rendement hebben omdat de marktprijzen lager zijn.

Renterisico en convexiteit

Risicometing voor een obligatie brengt een aantal risico's met zich mee. Deze omvatten, maar zijn niet beperkt tot:

- Marktrisico dat de marktrente op een onrendabele manier verandert

- Risico van vooruitbetaling, dat wil zeggen dat de obligatie eerder wordt terugbetaald dan de vervaldatum, waardoor de kasstromen worden verstoord

- Het standaardrisico, dat wil zeggen dat de emittent van de obligatie de rente of de hoofdsom niet zou betalen

Het renterisico is een universeel risico voor alle obligatiehouders, aangezien elke stijging van de rente de prijzen zou verlagen en elke daling van de rente de prijs van de obligatie zou verhogen. Dit renterisico wordt gemeten door modified duration en wordt verder verfijnd door convexiteit. Convexiteit is een maatstaf voor systeemrisico, aangezien het het effect meet van een verandering in de waarde van de obligatieportefeuille met een grotere verandering in de marktrente, terwijl een gewijzigde duration voldoende is om kleinere veranderingen in de rentetarieven te voorspellen.

Zoals eerder vermeld is de convexiteit positief voor gewone obligaties, maar voor obligaties met opties zoals opvraagbare obligaties, door hypotheek gedekte effecten (die een vooruitbetalingsoptie hebben), hebben de obligaties een negatieve convexiteit bij lagere rentetarieven naarmate het risico op vooruitbetaling toeneemt. Voor dergelijke obligaties met een negatieve convexiteit stijgen de prijzen niet significant met een daling van de rentetarieven omdat de kasstromen veranderen als gevolg van vooruitbetaling en vervroegde aflossingen.

Naarmate de cashflow meer gespreid is, neemt de convexiteit toe naarmate het renterisico toeneemt met meer gaten tussen de cashflows. Convexiteit als maatstaf is dus nuttiger als de coupons meer gespreid zijn en van mindere waarde. Als we een nulcouponobligatie en een portefeuille met nulcouponobligaties hebben, is de convexiteit als volgt:

- de looptijd van de nulcouponobligatie die gelijk is aan de looptijd (aangezien er maar één cashflow is) en daardoor is de convexiteit erg hoog

- terwijl de looptijd van de nulcouponobligatieportefeuille kan worden aangepast aan die van een enkele nulcouponobligatie door de nominale waarde en de looptijd van de nulcouponobligaties in de portefeuille te variëren. De convexiteit van deze portefeuille is echter hoger dan die van de enkele nulcouponobligatie. Dit komt doordat de kasstromen van de obligaties in de portefeuille meer gespreid zijn dan die van een enkele nulcouponobligatie.

De convexiteit van obligaties met een putoptie is positief, terwijl die van een obligatie met een call-optie negatief is. Dit komt omdat wanneer een putoptie in the money is, u de obligatie kunt plaatsen als de markt daalt of als de markt stijgt, u alle kasstromen behoudt. Dit maakt de convexiteit echter positief, of een obligatie met call-optie die de emittent de obligatie zou opvragen als de marktrente daalt, en als de marktrente stijgt, zou de cashflow behouden blijven. Vanwege de mogelijke verandering in kasstromen, is de convexiteit van de obligatie negatief naarmate de rentetarieven dalen.

De gemeten convexiteit van de obligatie wanneer er geen verwachte verandering in toekomstige kasstromen is, wordt gemodificeerde convexiteit genoemd. Wanneer er veranderingen worden verwacht in de toekomstige kasstromen, is de convexiteit die wordt gemeten de effectieve convexiteit.

Gevolgtrekking

Convexiteit ontstaat door de vorm van de prijs-opbrengstcurve. Als de marktopbrengstgrafiek vlak zou zijn en alle prijsverschuivingen parallelle verschuivingen waren en de portefeuille meer convex, hoe beter hij zou presteren en zou er geen plaats zijn voor arbitrage. Aangezien de rendementsgrafiek echter gebogen is, is de prijs-opbrengstcurve voor langlopende obligaties bultvormig om de lagere convexiteit op de laatste termijn op te vangen.

Ten slotte is convexiteit een maatstaf voor de rentegevoeligheid van de obligatie of de portefeuille en moet deze worden gebruikt om investeringen te evalueren op basis van het risicoprofiel van de belegger.