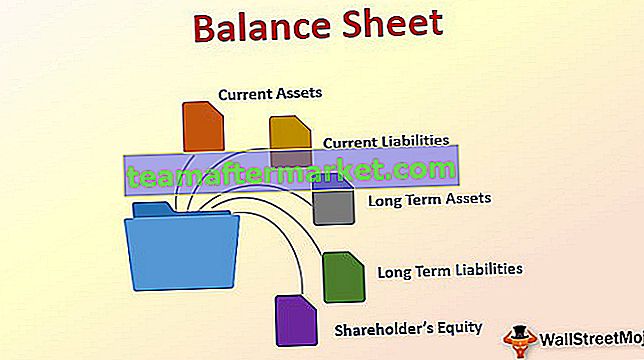

Wat is de balans?

Balans is een van de financiële overzichten van het bedrijf die het eigen vermogen, de passiva en de activa van het bedrijf op een bepaald moment presenteert en is gebaseerd op een boekhoudkundige vergelijking die stelt dat de som van de totale passiva en het kapitaal van de eigenaar is gelijk aan de totale activa van het bedrijf.

Balans is de "momentopname" van de financiële positie van een bedrijf op een bepaald moment en geeft het bedrag van een bedrijf weer

- Activa - Vlottende activa / Activa op lange termijn

- Verplichtingen - Kortlopende verplichtingen / Langlopende verplichtingen

- Eigen vermogen van aandeelhouders (of eigenaars) - Gewone aandelen / ingehouden winsten

Onthoud de belangrijkste vergelijking bij het opstellen van de balans -

Activa = passiva + eigen vermogen

Laten we beginnen.

- In tegenstelling tot de resultatenrekening zijn balansen veel minder gecompliceerd (er zijn echter veel items die u onder een paar koppen moet opnemen). En het geeft het algemene beeld weer van de financiële zaken van een bedrijf.

- Balansen kunnen niet worden gevormd zonder eerst de resultatenrekening op te stellen, omdat we de ingehouden winsten uit de resultatenrekening moeten weten. Via de resultatenrekening kunnen we de nettowinst achterhalen. Het deel van de nettowinst dat niet onder de aandeelhouders wordt verdeeld, wordt 'ingehouden winsten' genoemd.

Balansstructuur

Activa zijn aan de linkerkant gerangschikt en de verplichtingen en het eigen vermogen zouden aan de rechterkant zijn. In de meeste gevallen zetten bedrijven de activa echter eerst, en vervolgens zetten ze verplichtingen en onderaan het eigen vermogen op. De totale activa dienen gelijk te zijn aan de totale passiva en het totale eigen vermogen.

Activa = passiva + eigen vermogen

De indeling van de balans is als volgt -

- Vlottende activa

- Kortlopende verplichtingen

- Activa op lange termijn

- Langlopende schulden

- Eigen vermogen

# 1 - Vlottende activa

Vlottende activa zullen naar verwachting worden verbruikt, verkocht of omgezet in contanten, hetzij in één jaar, hetzij in de exploitatiecyclus, welke van beide langer is. Een bedrijfscyclus is de gemiddelde tijd die nodig is om investeringen in voorraad weer in contanten om te zetten. Vlottende activa worden weergegeven in volgorde van liquiditeit

Activa worden gerangschikt op basis van hoe snel ze in contanten kunnen worden omgezet (dus hoe liquide ze zijn). Dat betekent op de balans de eerste dingen die we in onze vlottende activa zullen stoppen. Onder vlottende activa zijn dit de items die u kunt overwegen -

- Cash & Cash Equivalents - Cash kan ook een bedrag bevatten dat moet worden aangehouden voor storting om te voldoen aan de voorwaarden van een leningsovereenkomst. Kasequivalenten zijn effecten (bijv. Amerikaans schatkistpapier) met een looptijd korter dan of gelijk aan 90 dagen. Bekijk ook dit gedetailleerde artikel over geldmiddelen en kasequivalenten

- Kortetermijnbeleggingen - Kortlopende verhandelbare effecten omvatten voornamelijk obligatiebeleggingen en kapitaalbeleggingen. Verhandelbare kortetermijneffecten zijn niet zo klaar als geld op uw rekening, maar ze vormden een extra buffer als er zich een onmiddellijke behoefte zou voordoen

- Voorraden - De voorraad bestaat uit goederen die een bedrijf bezit, maar niet heeft verkocht. Geclassificeerd als vlottende activa omdat de belegger ervan uitgaat dat de voorraad in de nabije toekomst kan worden verkocht, waardoor deze in contanten kan worden omgezet. Bekijk ook Typen inventarissen

- Handels- en overige vorderingen - Geld dat door de klanten aan het bedrijf is verschuldigd

- Vooruitbetalingen en opgebouwde inkomsten - Soms moet een bedrijf voor goederen of diensten betalen voordat ze het product daadwerkelijk ontvangen. Uitgaven die zijn betaald in de huidige fiscale periode, maar die pas in een volgende fiscale periode van de inkomsten worden afgetrokken

Andere vlottende activa omvatten ook afgeleide activa, inkomstenbelastingvorderingen, activa aangehouden voor verkoop, enz.

Huidige activa zullen er als volgt uitzien -

| X (in US $) | Y (in US $) | |

| Contant geld | 10000 | 3000 |

| Kasequivalent | 1000 | 500 |

| Debiteuren | 1000 | 5000 |

| Voorraden | 500 | 6000 |

| Totaal vlottende activa | 12500 | 14500 |

# 2 - Kortlopende verplichtingen

Kortlopende verplichtingen zijn waarschijnlijke toekomstige betalingen van activa of diensten die een onderneming verplicht is te verrichten als gevolg van eerdere activiteiten. Deze verplichtingen zullen naar verwachting het gebruik van bestaande vlottende activa of het creëren van andere kortlopende verplichtingen vereisen.

'Kortlopende verplichtingen' omvatten over het algemeen de volgende:

- Crediteuren - Bedragen verschuldigd aan leveranciers voor goederen en diensten die op krediet zijn gekocht. Crediteuren zijn schulden die binnen een bepaalde periode moeten worden afbetaald om wanbetaling te voorkomen.

- Kortlopende schulden - Kortlopende schuldenwordt ook wel Notes Payable genoemd. Soms, wanneer de vraag groot is, kan een bedrijf kortlopende leningen aangaan om de voorraad aan te vullen (gebruikmakend van hefboomwerking)

- Huidige looptijden van langlopende schulden - Elk deel van de langlopende schuld dat binnen een jaar na de balansdatum moet worden afgelost, wordt overgeboekt van het gedeelte over langlopende verplichtingen naar het gedeelte over kortlopende schulden van de titel, lopende looptijden van langlopende schulden schuld

- Onverdiende inkomsten - Onverdiende inkomsten worden gecreëerd wanneer klanten vóór levering betalen voor diensten of producten.

- Overige overlopende verplichtingen - Dit kan geld zijn dat aan werknemers verschuldigd is als salaris en bonus die het bedrijf nog niet heeft betaald

Afgezien daarvan omvatten kortlopende schulden ook crediteuren, te betalen omzetbelastingen, te betalen inkomstenbelastingen, te betalen rente, voorschotten in rekening-courant, te betalen loonbelasting, vooruitbetalingen van klanten, overlopende kosten, kortlopende leningen, lopende looptijden van langlopende schulden, enzovoort.

De huidige verplichtingen zullen er als volgt uitzien -

| X (in US $) | Y (in US $) | |

| Boekhoudkundig personeel | 4000 | 3000 |

| Huidige verschuldigde belastingen | 5000 | 6000 |

| Kortlopende schulden | 11000 | 9000 |

| Totaal kortlopende verplichtingen | 20000 | 18000 |

# 3 - Activa op lange termijn

Activa op lange termijn zijn doorgaans fysieke activa die het bedrijf bezit en die worden gebruikt in het productieproces van het bedrijf en een gebruiksduur hebben van meer dan één jaar. Activa op lange termijn zijn niet te koop aan de klanten van het bedrijf (ze zijn geen inventaris!)

Activa op lange termijn kunnen in drie hoofdcategorieën worden ingedeeld

- Materiële activa: deze activa hebben een fysiek bestaan. Activa zoals onroerend goed, gebouwen, kantoren, machines, meubels, telefoon behoren tot deze categorie. Het proces waarbij de kosten van materiële activa worden verdeeld over de gebruiksduur, wordt 'afschrijving' genoemd (we zullen dit later bespreken)

- Natuurlijke hulpbronnen: deze activa hebben een economische waarde die is afgeleid van de aarde en in de loop van de tijd opgebruikt. Voorbeelden zijn olievelden, mijnen, enz

- Immateriële activa: deze activa hebben geen fysiek bestaan en kunnen niet worden gevoeld, aangeraakt of gezien. Voorbeelden zijn onder meer handelsmerken, auteursrechten, patenten, franchises en goodwill. De kostprijs van immateriële activa wordt toegerekend aan perioden waarover het voordelen oplevert via een proces dat afschrijving wordt genoemd (bekijk dit gedetailleerde artikel over goodwill)

Activa op lange termijn worden over het algemeen gewaardeerd tegen hun boekwaarde of boekwaarde. Als het actief zijn vermogen om inkomsten te genereren heeft verloren, kan het worden afgeschreven (waardevermindering van het actief). Het afgeschreven bedrag wordt opgenomen als een verlies

# 4 - Langlopende verplichtingen

Langlopende verplichtingen zijn verplichtingen waarvan niet wordt verwacht dat ze het gebruik van vlottende activa vereisen of waarvan niet wordt verwacht dat ze kortlopende verplichtingen zullen creëren binnen een jaar of de normale exploitatiecyclus (welke van de twee langer is)

- In de meeste gevallen bevat het langlopende schulden. Langlopende schulden zijn onderhevig aan verschillende convenanten of beperkingen. Langlopende schulden kunnen uit vele bronnen worden verkregen en kunnen verschillen in de structuur van de rente, de aflossingen van de hoofdsom en de vorderingen die schuldeisers hebben op de activa van het bedrijf.

- Obligaties worden aangegaan tussen de leners en de kredietgever die de obligatie-uitgever verplicht om gedurende de looptijd van de obligatie betalingen te doen aan de obligatiehouder

- Schuldeisersvorderingen kunnen worden onderverdeeld in twee soorten:

- Senior

- Ondergeschikt

# 5 - Eigen vermogen

Eigen vermogen is het resterende belang van de aandeelhouders in de activa van de onderneming. Er zijn twee primaire bronnen van eigen vermogen: gestort kapitaal en ingehouden winsten

Elk gewoon aandeel geeft bepaalde rechten op de

- Woon aandeelhoudersvergaderingen bij

- Kies bestuurders en stem over andere zaken

- Ontvang dividenden zoals verklaard door de raad van bestuur

- Voorkeursrecht: Het voorkeursrecht is het recht van een aandeelhouder om een evenredig bedrag te kopen van

elk nieuw uitgegeven aandeel op een latere datum

Aandeelhoudersaccounts moeten worden bijgehouden voor

- Nominale waarde (nominale waarde heeft geen economische betekenis)

- Extra gestort kapitaal

Preferente aandelen hebben bepaalde voorkeuren of kenmerken die niet in het bezit zijn van gewone aandelen

Hoe de balans lezen?

Als belegger moet u weten hoe u de balans moet lezen om er het meeste uit te halen.

Dit zijn de stappen die u kunnen helpen bij het lezen -

- Het eerste is eigenlijk het eerste. U moet de balansvergelijking kennen. U moet zien of de totale activa en de totale passiva en het totale eigen vermogen gelijk zijn. Activa = passiva + eigen vermogen

- Vervolgens kijkt u naar de vlottende activa. Deze activa geven ideeën over de liquiditeit van het bedrijf en waar het bedrijf de activa verwacht te liquideren. Deze activa kunnen eenvoudig in contanten worden omgezet.

- Dan moet u de vaste activa volgen, waaronder ook vaste activa en immateriële activa (zoals patenten, etc.) vallen. U moet de slijtage (afschrijving) en andere kosten achterhalen en of hiermee rekening is gehouden of niet. Combineer het met de resultatenrekening en het kasstroomoverzicht om te begrijpen of er een maas in de wet is of niet.

- Dan moet u de aansprakelijkheden van het bedrijf leren kennen. Ze kunnen zowel actueel als niet-actueel zijn. Kortlopende schulden zijn items die snel kunnen worden afgehandeld en het sleutelwoord ervoor is 'korte termijn'. In het geval van langlopende verplichtingen duurt het langer voordat het bedrijf is afbetaald, inclusief langlopende leningen en overige schulden.

- De laatste stap is om door het eigen vermogen te kijken. Bekijk de ingehouden winsten en vergelijk deze met een nettowinst. En u krijgt een idee hoeveel dividend er wordt uitbetaald (indien van toepassing).

- Het is belangrijk dat u weet dat u geen van de bovengenoemde stappen mag overslaan. Kijk niet naar het eigen vermogen voordat u alle andere items op de balans hebt bekeken. De beste manier is om pen en papier bij te houden en aantekeningen te maken terwijl u de items doorzoekt en ze vergelijkt met de andere financiële overzichten.

Balansvoorbeeld (Colgate-casestudy)

# 1 - Vlottende activa

- De geldmiddelen en kasequivalenten van Colgate bedroegen $ 970 miljoen in 2015 en $ 1089 in 2014.

- Debiteuren na aftrek van de voorziening bedroegen $ 1427 miljoen in 2015 en $ 1552 miljoen in 2014.

- We merken op dat ongeveer 45% van de vlottende activa in 2015 bestaat uit voorraden en overige vlottende activa. Dit kan de liquiditeitspositie van Colgate beïnvloeden.

- Wanneer we de inventaris van Colgate onderzoeken, merken we op dat het grootste deel van de inventaris bestaat uit afgewerkte goederen (wat beter in liquiditeit is dan de levering van grondstoffen en onderhanden werk).

# 2 - Kortlopende verplichtingen

- De crediteurenadministratie van Colgate staat op $ 1110 miljoen in 2015 en $ 1231 miljoen in 2014

- Het huidige deel van de langlopende schulden bedroeg $ 298 miljoen in 2015 en $ 488 miljoen in 2014.

- De opgebouwde winstbelastingen bedroegen $ 277 in 2015 en $ 294 miljoen in 2014.

- Overige overlopende posten bedragen bijna 50% van de totale kortlopende verplichtingen.

# 3 - Activa op lange termijn

- Langetermijnactiva in het BS van Colgate omvatten de materiële vaste activa, goodwill, overige immateriële activa, uitgestelde inkomstenbelastingen en andere activa

- Vastgoedplan en uitrusting is het grootste item in de langetermijnactiva van Colgate. Het omvat land, gebouwen, productiemachines en uitrusting, enz.

- Goodwill en andere immateriële activa zijn ook hoog in Colgate. Goodwill en immateriële activa voor onbepaalde levensduur, zoals de wereldwijde merken van de Vennootschap, worden minstens jaarlijks onderworpen aan testen op bijzondere waardevermindering van goodwill

# 4 - Langlopende verplichtingen

- Langlopende verplichtingen in Colgate's BS omvatten de langlopende schulden, uitgestelde inkomstenbelastingen en overige verplichtingen.

- Het gewogen gemiddelde rentepercentage op de langlopende schuld bedraagt circa 2,1%

- De langlopende schuld van Colgate (inclusief het kortlopende deel) steeg tot $ 6567 miljoen in 2015, vergeleken met $ 6132 miljoen in 2014.

- Overige verplichtingen omvatten voornamelijk pensioen- en andere gepensioneerden en herstructureringsopbouw

# 5 - Eigen vermogen

- Het eigen vermogen van Colgate's BS omvat gewone aandelen, aanvullend gestort kapitaal, ingehouden winsten, geaccumuleerd ander totaalinkomen, onverdiende compensatie en schatkistaandelen.

- Treasury-aandelen zijn die aandelen die Colgate terugkoopt als onderdeel van zijn aandeleninkoopovereenkomst. U zult wellicht opmerken dat het eigen vermogen van Colgate negatief is, voornamelijk als gevolg van de inkoop van eigen aandelen.

- Het gecumuleerde niet-gerealiseerde resultaat van Colgate bedraagt -3950 miljoen in 2015 en -3507 miljoen in 2014.

U kunt ook controleren of Colgate's activa = passiva + eigen vermogen.

Balansvoorbeeld - Verticale analyse

Om de balanstrends van Colgate in de loop van de tijd te begrijpen, kunnen we een verticale analyse uitvoeren. Verticale analyse normaliseert de balans en drukt elk item uit in het percentage van de totale activa / passiva. Het helpt ons te begrijpen hoe elk itemblad zich in de loop der jaren heeft ontwikkeld.

- Voor elk jaar worden balansposten gedeeld door de respectievelijke topactiva (of totale passiva) van het jaar.

- Voor debiteuren berekenen we bijvoorbeeld als debiteuren / totale activa. Evenzo voor andere balansposten

- Geldmiddelen en kasequivalenten zijn gestegen van 4,2% in 2007 en bedragen momenteel 8,1% van de totale activa.

- De vorderingen zijn gedaald van 16,6% in 2007 naar 11,9% in 2015.

- De voorraden zijn ook gedaald, van 11,6% naar 9,9% in totaal.

- Wat valt er onder "overige vlottende activa"? Het laat een gestage stijging zien van 3,3% naar 6,7% van de totale activa over de afgelopen 9 jaar.

- Aan de passiefzijde kunnen er veel observaties zijn die we kunnen benadrukken. De crediteuren zijn de afgelopen 9 jaar continu gedaald en bedragen momenteel 9,3% van de totale activa.

- Er is een aanzienlijke sprong in de langlopende schuld tot 52,4% in 2015. Hiervoor moeten we de SEC-deponeringen verder onderzoeken.

- De minderheidsbelangen zijn ook gestegen over de periode van 9 jaar en bedragen nu 2,1%

Gevolgtrekking

Het leren lezen van een balans is belangrijk als u als investeerder succesvol wilt zijn. En het begint met het uittrekken van een balans van een bedrijf en het door en door lezen. Als het uw eerste lezing is in het jaarverslag, laat u dan niet intimideren. Blijf zitten. U beheerst de financiële analyse in de loop van de tijd.