Wat zijn diverse uitgaven?

Diverse uitgaven, ook wel de diverse uitgaven genoemd, zijn de uitgaven die het bedrijf heeft gemaakt tijdens de beschouwde boekhoudperiode, die over het algemeen van geringe waarde zijn en niet zo belangrijk zijn om afzonderlijk in de afzonderlijke grootboekrekening te worden vermeld en dus samen worden samengevoegd onder één hoofd.

In eenvoudige bewoordingen zijn diverse uitgaven die uitgaven die in de normale gang van zaken worden gedaan, maar die willekeurig zijn. Deze bestaan uit een klein aantal uitgaven vergeleken met de totale uitgaven van het bedrijf, relatief onbelangrijk en onbeduidend. Dergelijke uitgaven zijn relatief klein en zeldzaam en worden als zodanig niet toegewezen aan individuele grootboekrekeningen, maar worden collectief geclassificeerd als een groep.

- In het reguliere bedrijf zijn er veel kleine uitgaven die voor het soepel functioneren van het bedrijf met zich meebrengen. Deze uitgaven zijn echter noch regelmatig van aard, noch significant in bedrag. Ook passen deze uitgaven niet in andere gestandaardiseerde grootboekrekeningen zoals lonen, salarissen, advertenties, enz. Om er maar een paar te noemen.

- Om dergelijke uitgaven te registreren zonder de afzonderlijke grootboekrekeningen en de administratieve werklast van de boekhoudafdeling van een organisatie te vergroten, worden dergelijke uitgaven gegroepeerd en samengeknuppeld onder het groepshoofd "Diverse uitgaven". Het wordt ook wel diverse uitgaven genoemd.

- Het woord "Diversen" zijn items die niet relevant en onbelangrijk zijn om afzonderlijk te vermelden. Deze uitgaven zijn ongebruikelijk en willekeurig en omvatten geen bedrijfskosten, die regelmatig of kapitaalgerelateerd zijn. Deze uitgaven kunnen verband houden met een bepaald bedrijfsgebied en worden in dergelijke gevallen geknuppeld als kantoorkosten, productiekosten, enz.

Diverse kosten voorbeelden

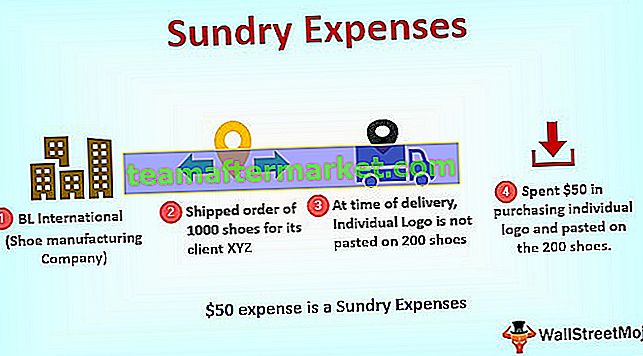

Laten we een voorbeeld nemen om dit concept in detail te begrijpen.

BL International houdt zich bezig met schoenenproductie. Het bedrijf maakt verschillende uitgaven, zoals grondstof, huur, advertentiekosten, enz., Dit zijn normale uitgaven in de dagelijkse bedrijfsvoering. Bij een van de recentelijk verzonden bestellingen van 1000 maatwerkschoenen voor zijn klant XYZ International, werd bij levering geconstateerd dat op 200 maatwerkschoenen geen individueel logo is geplakt. Het bedrijf gaf $ 50 uit aan de aankoop van individuele logo's en plakte hetzelfde op de 200 aangepaste schoenen.

Deze kosten van $ 50 zijn Diverse uitgaven. Het is niet normaal, en het is ook een kleine hoeveelheid. Daarom heeft BL International hetzelfde ingedeeld onder Diverse kosten.

Het is belangrijk op te merken dat dit van branche tot branche verschilt en dat er geen specifiek item is dat kan worden gecategoriseerd, met name onder de kop Overige uitgaven. De basisregel om in gedachten te houden bij het classificeren van dergelijke uitgaven:

- Willekeurige of onregelmatige uitgaven

- Ongewoon van aard

- Moet een klein bedrag zijn

- Mag niet regelmatig van aard zijn

Diverse kosten versus algemene kosten

Hier zijn de kritische verschillen tussen Diversen en Algemene uitgaven

| Basis voor vergelijking | Diverse kosten | Algemene kosten | ||

| Betekenis | Het verwijst naar alle bedrijfskosten die van willekeurige aard zijn, een klein bedrag en niet kunnen worden geclassificeerd onder normale bedrijfskosten. | Het zijn de bedrijfskosten van reguliere aard en een bedrag dat hoger is dan de diverse uitgaven. | ||

| Regelmatigheid | Deze zijn onregelmatig. | Deze zijn normaal. | ||

| Betrokken bedrag | Bestaat uit een klein bedrag | Gewoonlijk is het bedrag van de algemene kosten in kwantum goed. Voorbeeld: salarissen, advertentiekosten, grondstofkosten |

Hoe u dit in de financiële overzichten vastlegt

We tonen deze uitgave onder het kopje Resultatenrekening. Omdat het een uitgave is, tonen we het aan de debetzijde van de resultatenrekening.

Journaalboeking om diverse uitgaven te registreren

Laatste gedachten

Diverse uitgaven zijn een regelitem voor bedrijfskosten in de resultatenrekening van de hele organisatie. Het doel is om alle onregelmatige, niet-frequente en willekeurige natuuruitgaven samen te voegen die niet onder een gewone zakelijke uitgave kunnen worden ingedeeld. Deze uitgaven zijn klein in de coupure en niet routinematig.

Het classificeren van een uitgave als een Diverse uitgave is geen standaardcriterium, aangezien dat in de ene organisatie of bedrijfstak in een andere niet het geval is. Dus wanneer een uitgave onder deze kop wordt ingedeeld, moet men de vuistregel volgen die stelt dat:

- Uitgaven moeten willekeurig of onregelmatig zijn.

- Zou ongebruikelijk moeten zijn

- Moet een klein bedrag zijn

- Mag niet regelmatig van aard zijn

In tegenstelling tot de algemene bedrijfskosten, die worden ingedeeld onder reguliere grootboekhoofden zoals salarissen, lonen, enz., Worden deze uitgaven geregistreerd op een account met de naam Diverse uitgaven. Het doel van het gebruik van deze rekening is om de boekhoudafdeling tijd en energie te besparen bij het identificeren van de exacte aard van deze uitgaven en ze toe te wijzen aan andere, nauwkeuriger gedefinieerde rekeningen. Het is echter relevant om op te merken dat zodra een van de uitgaven die onder Overige uitgaven zijn ingedeeld regelmatig wordt en vaker voorkomt, deze uit dit hoofd moeten verdwijnen. En rapporteer in plaats daarvan afzonderlijk onder hun naam die de aard van de uitgave identificeert.