Wat is de PE-verhouding?

De koers-winstverhouding (P / E) is een van de belangrijkste financiële analyse-ratio's die door analisten wordt gebruikt om te bepalen hoe het bedrijf het doet in vergelijking met andere bedrijven in hetzelfde domein en hoe het bedrijf het doet in vergelijking met het verleden prestaties van het bedrijf.

PE-formule

PE-ratio (prijs / winst) is voornamelijk afgeleid van de Payback Multiple, wat betekent hoeveel jaar het duurt om uw geld terug te krijgen. Denk evenzo aan PE als het aantal jaren dat een investeerder moet verdienen om de prijs terug te krijgen die voor het aandeel is betaald. Als het PE-veelvoud bijvoorbeeld 10x is. Dit houdt in feite in dat voor elke $ 1 die de belegger verdient, $ 10 heeft betaald. Daarom zal het 10 jaar aan inkomsten vergen voordat de belegger de betaalde prijs heeft terugverdiend.

PE Ratio-formule = prijs per aandeel / winst per aandeel

Op 2 februari passeerde Google Apple als het meest waardevolle bedrijf - Google Market Capitalization overtrof Apple Market Cap. Hoe is dit gebeurd? Laten we daar dit voorbeeld van de prijs-winstverhouding eens nader bekijken - de Google PE-ratio wordt verhandeld tegen 30,58x; Echter , Apple Price Earning Ratio was rond 10.20x .

bron: ycharts

Ondanks het lagere PE-veelvoud van Apple, hebben Apple-aandelen nog steeds de klappen gekregen. Apple boekte het afgelopen jaar een rendement van -25,8% (negatief); Google heeft echter ongeveer. 30% (positief) in de overeenkomstige periode.

bron: ycharts

Een paar korte vragen hierover voor jou?

- Is Apple een KOOP?

- Is Google een VERKOOP?

- Is Apple nu goedkoper dan Google?

- Over welke PE hebben we het - Forward PE Ratio of Trailing PE Ratio?

- Waarom dalen de prijzen van Apple, ook al heeft het een lagere PE-ratio?

Om het antwoord op alle bovenstaande vragen te begrijpen, is het belangrijk dat we de kern en waarschijnlijk de belangrijkste waarderingsparameter begrijpen, dwz PE multiple of Price Earning Ratio.

Afrekenen Waarom prijs / boekwaarde wordt gebruikt voor bankwaarderingen.

Deze prijs om te verdienen gids richt zich op de moeren en bouten van PE multiple en behandelt de volgende onderwerpen.

Prijsverdienverhouding Berekening

Laten we een snel voorbeeld van de PE-ratio van Colgate nemen en zijn PE-veelvoud berekenen.

Op 22 februari 2016 is de prijs per aandeel van Colgate $ 67,6

De winst per aandeel van Colgate (na twaalf maanden) is 1.509

Prijs-winstverhouding of PE-ratio-formule = $ 67,61 / 1,509 = 44,8x

Simpel, zoals je zag dat het helemaal niet moeilijk is om de PE-ratio te berekenen :-)

PE-ratio voorbeelden

Methode # 1 Vergelijk de historische koers / winstverhouding van het bedrijf

Grafische interpretatie van PE Multiple is geen rocket science. Als u zich afvraagt hoe u deze koersverdienratio-grafiek kunt maken, kunt u de investeringsbankdiagrammen bekijken.

De koersverdienratio-grafiek helpt de beleggers om het waarderingsveelvoud van aandelen of index over een bepaalde periode te visualiseren. In deze prijsverdienverhouding wordt een voorbeeldgrafiek van een bedrijf genaamd Foodland Farsi weergegeven over een periode van maart'02 tot maart'07.

De bovenstaande grafiek vergelijkt het huidige PE-veelvoud met de historische koerswinstratio's. We merken op dat de bovenstaande grafiek aangeeft dat de aandelen overgewaardeerd zijn in vergelijking met de historische PE-multiple.

Ook uit het bovenstaande Price Earning Ratio Band Grafiek , stellen we vast dat de voorraad is de handel op de Upper Price Earning Ratio Band of 20.2x, wat impliceert hogere waarderingen in vergelijking met historische verhoudingen.

U kunt dezelfde grafieken voorbereiden voor de prijs / cashflow-verhouding, de EV / EBIT-formule, enz.

Methode # 2 - Vergelijk de prijsverdienverhouding van het bedrijf met de andere bedrijven binnen de sector.

Laten we eens kijken naar het PE-veelvoud van Colgate en de vergelijking met de industrie. Wat merk je op?

Bron - Reuters

We merken op dat de prijsverdienverhouding van Colgate 44,55x is; de prijsverdienverhouding in de sector is echter 61,99x. Dit impliceert dat aan de ene kant Colgate wordt verhandeld tegen ca. 44 keer zijn inkomsten, handelt de industrie op ongeveer. 62 keer zijn inkomsten. Dit is een no-brainer; je zou graag $ 44 per $ inkomsten willen betalen voor Colgate, in plaats van te kiezen voor $ 62 per $ inkomen voor de industrie.

Methode # 3 - Interpretatie met behulp van een vergelijkbare Comp

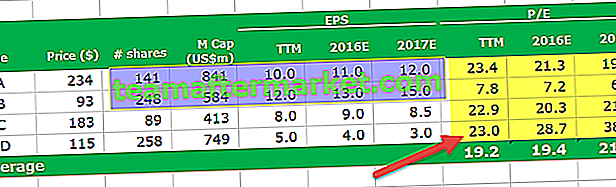

De bovenstaande tabel is niets anders dan een vergelijkbare Comp. Een vergelijkbare comp bevat een lijst van alle relevante concurrenten in de branche, de financiële prognoses en belangrijke waarderingsparameters. In deze tabel hebben we alleen PE Multiple bekeken (aangezien dit een PE multiple discussie is).

Een paar vragen voor u met betrekking tot de bovenstaande comp-tabel -

- Welke is de goedkoopste voorraad?

- Welke is het duurst?

Ik hoop dat je de antwoorden hebt gevonden; raden zou niet te moeilijk moeten zijn. Laten we dieper ingaan op de grondgedachte voor hetzelfde.

Welke is de goedkoopste voorraad?

- De gemiddelde winstverhouding voor de achterliggende prijs is 19,2x. Er is slechts één aandeel dat lager is dan deze gemiddelde winstverhouding op de achterliggende koers, namelijk Bedrijf BBB.

- Evenzo, als u kijkt naar de gemiddelde forward PE-veelvoud, heeft bedrijf BBB een lagere termijnprijsverdienverhouding dan zijn respectieve gemiddelden.

- Strikt uit deze Comp-tabel merken we op dat Bedrijf BBB de goedkoopste voorraad is.

Welke is de duurste voorraad?

- Er zijn 3 aandelen waarvan de trailing PE-ratio hoger is dan de gemiddelde trailing PE-ratio. Bedrijf AAA, CCC en DDD

- Van deze 3 is het moeilijk om de duurste voorraad strikt te vinden op basis van de Trailing PE Ratio (ze liggen allemaal dichter bij de Trailing PE van 23x

- Laten we nu de Forward PE Ratio van deze 3 aandelen vergelijken. We merken op dat Stock DDD voor 2016 de hoogste Forward PE Ratio heeft (28,7x in 2016E en 38,3x in 2017E)

- Dit houdt in dat Stock DDD de duurste voorraad is uit de bovenstaande tabel.

Hoewel de formule van de prijsverdienverhouding gemakkelijk te berekenen is, moet men rekening houden met de volgende belangrijke punten met betrekking tot het PE-multiple.

- De twee bedrijven hebben mogelijk verschillende groeivooruitzichten.

- De kwaliteit van de inkomsten kan verschillen - dat wil zeggen, de inkomsten van de ene onderneming kunnen volatieler zijn dan die van de andere

- De balanssterkte van de twee bedrijven kan verschillen.

Een hoge PE Multiple wordt soms genoemd als reden om geen aandeel te kopen. Snelgroeiende bedrijven worden echter doorgaans geassocieerd met hoge PE's. Het is duidelijk dat investeren in snelgroeiende bedrijven winstgevend kan zijn. Daarom hoeft een hoog PE-veelvoud niet per se te verhinderen dat beleggers in de aandelen investeren.

Hoe de richtprijs te vinden met behulp van de prijsverdienverhouding?

Het is niet alleen belangrijk voor ons om te begrijpen of het aandeel een KOOP of een VERKOOP is, maar het is ook even belangrijk om de richtprijs van het betreffende aandeel te begrijpen.

Wat is een richtprijs? - het is niets anders dan wat u verwacht dat de aandelenkoers zal zijn, zeg maar eind 2016 of 2017, enz.

Laten we eens kijken naar het volgende voorbeeld van de PE-ratio van het bedrijf.

Laten we aannemen dat WallStreetMojo actief is in de dienstensector, samen met zijn collega's - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Om de richtprijs van WallStreetMojo te vinden , moeten we de Average Trailing PE en de Forward PE's vinden. We merken op dat de gemiddelde trailing PE-ratio 56,5x is en de forward PE-ratio's respectievelijk 47,9x en 43,2x.

Richtprijs van WallStreetMojo = EPS ( WallStreetMojo ) x verwachte PE-ratio

Laten we aannemen dat WallStreetMojo 2016E en 2017E EPS respectievelijk $ 4 en $ 5 zijn.

Gezien de PE-meervoudige formule hierboven,

WallStreetMojo 2016E Richtprijs = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Richtprijs = $ 5 x 43,2 = $ 216

Theoretisch zien de richtprijzen er goed uit. Praktisch zien de richtprijzen er helemaal verkeerd uit!

Waarom?

Richtprijzen zien er helemaal verkeerd uit vanwege de aanwezigheid van uitschieters in de vergelijkbare tabel die we hebben opgesteld. Houd er rekening mee dat HHH een prijsverdienverhouding heeft die dichter bij 200x ligt. Er kunnen verschillende redenen zijn voor de hoge prijsverdienverhouding van HHH; we zijn echter hier om de juiste richtprijs voor WallStreetMojo te vinden.

Om de juiste richtprijs te vinden, moeten we uitschieters zoals HHH verwijderen, de vergelijkbare tabel herzien en het nieuwe gemiddelde PE-veelvoud vinden. Met behulp van deze gewijzigde PE-multiples kunnen we de richtprijs opnieuw berekenen.

Herziene WallStreetMojo 2016E Richtprijs = $ 4 x 17,2 = $ 68,8

Herziene WallStreetMojo 2016E Richtprijs = $ 5 x 18,2 = $ 91

Prijs / winstverhouding per branche en land

Als u geen toegang heeft tot betaalde databases zoals Bloomberg, Factset, Factiva, dan kunt u enkele van de gratis bronnen voor dergelijke gegevens bekijken -

- Damodaran's website

- Yahoo-verhoudingen

Als u bovendien de verschillende PE-veelvouden van verschillende landen wilt bekijken, kunt u de volgende bronnen bekijken -

- Yardeni Research

Rationale voor het gebruik van PE-ratio

- PE Multiple is het meest gebruikte equity multiple. De reden hiervoor is de beschikbaarheid van gegevens. U kunt zowel de historische inkomsten als de verwachte inkomsten gemakkelijk vinden. Sommige van de websites waarnaar u kunt verwijzen, zijn Yahoo Finance of Reuters

- Als u dit vergelijkt met de Discounted Cash Flow-waarderingstechniek, is deze PE-meervoudige waarderingsbenadering niet gevoelig voor aannames. In DCF kunnen veranderingen in WACC of aannames over groeipercentages de waarderingen drastisch veranderen.

- Het kan worden gebruikt voor het vergelijken van bedrijven binnen sectoren en markten met vergelijkbare grondslagen voor financiële verslaggeving.

- De vereiste inspanning is relatief minder. Een typisch DCF-model kan 10-15 dagen van de tijd van de analist in beslag nemen. Een vergelijkbare PE-comp kan echter binnen enkele uren worden voorbereid.

Beperkingen

- Er wordt geen rekening gehouden met het balansrisico. Dit impliceert dat de fundamentele positie van het bedrijf niet correct wordt weerspiegeld in PE Multiple. Er wordt bijvoorbeeld geen rekening gehouden met de cashratio, de huidige ratio's en de zuurtestratio, enz

- Er wordt geen rekening gehouden met kasstromen. Kasstromen uit bedrijfsactiviteiten, kasstromen uit investeringen en kasstromen uit financiering worden niet weerspiegeld in deze prijsverdienverhouding.

- Een verschillende schuld / eigen-vermogensstructuur kan een aanzienlijk effect hebben op de winst van het bedrijf. De inkomsten kunnen sterk variëren voor bedrijven met schulden als gevolg van een onderdeel van de rentebetalingen die de winst per aandeel beïnvloeden.

- Het kan niet worden gebruikt als de inkomsten negatief zijn. Bijv. Box Inc. U kunt PE Multiple niet zomaar vinden voor dergelijke onrendabele bedrijven. In dergelijke gevallen moet men genormaliseerde inkomsten of forward multiples gebruiken.

- De inkomsten zijn onderhevig aan verschillende grondslagen voor financiële verslaggeving. Het kan gemakkelijk worden gemanipuleerd door het management. Laten we dit onderstaande voorbeeld van de PE-ratio snel bekijken.

Stel dat er twee bedrijven zijn: bedrijf AA en BB. Beschouw deze bedrijven als identieke tweelingen (ik weet dat het niet mogelijk is voor bedrijven :-), maar laten we even aannemen in een blue sky-scenario dat dit zo is). Identieke omzet, kosten, klanten en bijna alles mogelijk.

In dat geval zou u geen voorkeur moeten hebben om een specifiek aandeel te kopen, aangezien de waarderingen van beide bedrijven hetzelfde moeten zijn.

Nu een kleine draai introduceren. Ervan uitgaande dat AA een lineair afschrijvingsbeleid volgt en BB een versneld afschrijvingsbeleid volgt. Dit is de enige verandering tussen de twee bedrijven. De lineaire kosten zijn gelijk aan de afschrijving over de gebruiksduur. Het beleid voor versnelde afschrijving berekent hogere afschrijvingen in de eerste jaren en lagere afschrijvingen in de laatste jaren.

Laten we eens kijken wat er met hun taxaties gebeurt?

Zoals hierboven vermeld, is het PE-veelvoud van AA 22,9x, terwijl het PE PE-veelvoud van BB 38,1x is. Dus welke ga je kopen? Gezien deze informatie zijn we geneigd om AA te verkiezen omdat het PE-veelvoud lager is. Onze veronderstelling dat deze twee bedrijven een eeneiige tweeling zijn en dezelfde waarderingen zouden moeten afdwingen, wordt echter aangevochten omdat we PE Multiple hebben gebruikt. We kunnen andere ratio's gebruiken, zoals EV / EBITDA om dergelijke problemen op te lossen; we zullen echter in een andere post op die discussie komen. Houd er op dit moment rekening mee dat PE-verhoudingen enkele ernstige beperkingen hebben bij de universele toepassing ervan.

Om bovenstaande reden wordt het ook aanbevolen om inkomsten te gebruiken als inkomsten vóór bijzondere posten.

Gevolgtrekking

PE-ratio's blijven een van de meest gebruikte waarderingsmethoden. Aan de ene kant is de prijsverdienverhouding heel gemakkelijk te berekenen en te begrijpen; de toepassing ervan kan echter erg complex en lastig zijn. Wees voorzichtig bij het overwegen van de koerswinstratio en houd niet alleen rekening met de trailing PE-ratio maar ook met de forward PE-ratio's om de juiste richtprijs te vinden.

PE-verhouding video

Ik hoop dat je dit artikel leuk vond. Succes!

Handige berichten

Original text

- Formule voor zure testverhouding

- Prijsverdienende groei Betekenis

- P / BV-verhouding

- Enterprise Value vs. Equity Value Ratio <