Wat is het Enron-schandaal?

Wat is het Enron-schandaal?

Het Enron-schandaal houdt in dat Enron de toezichthouders bedriegt door zijn toevlucht te nemen tot standaard boekhoudpraktijken en nepholdings op te nemen. Het bedrijf gebruikte voertuigen voor speciale doeleinden om zijn giftige activa en grote schulden voor de investeerders en crediteuren te verbergen.

Uitleg

Het Enron-bedrijf werd beschouwd als een bedrijfsreus. Maar na een goede run mislukte het jammerlijk en eindigde het als een failliet bedrijf. Het faillissement en het faillissement van de Enron Corporation veroorzaakte een schok in Wall Street en bracht verschillende werknemers op de rand van de financiële crisis. Het bedrijf had enorme schulden op zijn naam. Het probeerde deze te verbergen met behulp van speciale economische entiteiten en voertuigen voor speciale doeleinden. Enron handelde tegen de hoogste marktprijs van $ 90,75 in de periode van 2 december 2001. En toen het boekhoudschandaal zich aandiende, daalden de aandelenkoersen tot een record-dieptepunt van $ 0,26 per aandeel.

Opkomst van Enron Scandal

Het schandaal begon met de Enron-misdaden in de videoverhuurketens. Het bedrijf werkte samen met een blockbuster om de VOD-markt te penetreren. Na het betreden van de markt overschatte het bedrijf de winstbasis voor de groei van de VOD-markt.

Het bedrijf voerde $ 350 miljard aan transacties uit, maar het duurde niet lang toen de dotcom-zeepbel binnenkwam. Het besteedt een aanzienlijk bedrag aan breedbandprojecten, maar het bedrijf kon de kosten niet verhalen op de gemaakte uitgaven. Het bedrijf stond bloot aan enorme blootstellingen en beleggers verloren geld toen de marktkapitalisatie verslechterde.

In 2000 begon het bedrijf af te brokkelen. CEO Jeffrey Skilling verhulde alle financiële verliezen die voortvloeiden uit de handelsactiviteiten en breedbandprojecten door het boekhoudkundige concept van mark-to-market accounting toe te passen. Het bedrijf bleef activa bouwen. Het rapporteerde winsten die nog moesten worden verdiend. Als de werkelijk behaalde winst lager was dan de gerapporteerde winst, werd het verlies nooit gerapporteerd. Bovendien heeft het bedrijf het actief overgedragen aan het bedrijf buiten de boeken. Op deze manier verborg het bedrijf hun verliezen.

Om de lijdensweg te vergroten, nam de chief financial officer van het bedrijf, Andrew Fastow, opzettelijk zijn toevlucht tot het plan dat aantoonde dat het bedrijf in goede financiële staat verkeert, ook al hebben de dochterondernemingen veel geld van de investeerders verloren.

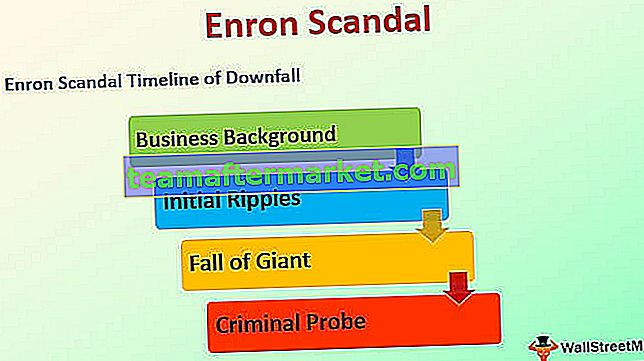

Samenvatting van Enron Scandal met Chronologie van Ondergang

# 1 - Zakelijke achtergrond

Het jaar was 1985 en Enron werd opgericht als de fusie van Houston Natural Gas Company en Internorth Ince. In 1995 werd het bedrijf door de Fortune erkend als het meest innovatieve bedrijf en het zorgde ervoor dat het de komende zes jaar succesvol werd gerund. In 1998 werd Andrew Fastow de CFO van het bedrijf en de CFO creëerde SPV's om de financiële verliezen van de Enron te verbergen. Gedurende de periode van 2000 werden de aandelen van Enron verhandeld tegen het prijsniveau van $ 90,56.

# 2 - Eerste rimpelingen

Op 12 februari 2001 trad Jeffrey Skilling in de plaats van Kenneth als chief executing officer. Op 14 augustus 2001 nam Skilling abrupt ontslag en nam Kenneth de rol opnieuw over. In dezelfde periode rapporteerde de breedbandafdeling van het bedrijf een enorm verlies van $ 137 miljoen en daalden de marktprijzen van aandelen tot $ 39,05 per aandeel. In de periode van oktober gaf de juridisch adviseur van de CFO de auditors opdracht om de bestanden van de Enron te vernietigen en verzocht hij alleen het hulpprogramma of de noodzakelijke informatie te bewaren. Het bedrijf rapporteerde een verder verlies van $ 618 miljoen en een afschrijving van $ 1,2 miljard. De prijs van het aandeel verslechtert tot $ 33,84.

# 3 - Fall of Giant

Op 22 oktober kwam het bedrijf in een onderzoek van effecten- en wisselcommissies. Met dit nieuws verslechterde de voorraad van Enron verder en werd gerapporteerd op $ 20,75. In november 2001 gaf het bedrijf voor het eerst toe en deed de onthulling dat het zijn inkomen met $ 586 miljoen had opgeblazen. Dat doet het ook al sinds 1997. Op 2 december 2001, de zakelijke faillissementsaanvragen en de aandelenkoersen eindigen gelijk op $ 0,26 per aandeel.

# 4 - Criminal Probe

Op 9 januari 2002 beval justitie een strafrechtelijke procedure tegen het bedrijf. Op 15 januari 2002 schorste de NYSE Enron, en het accountantskantoor werd samen met Arthur Andersen veroordeeld wegens belemmering van de rechtsgang.

Enron Scandal Oorzaken

- De oprichting van een speciaal voertuig om financiële verliezen en een hoop financiële schulden te verbergen;

- Mark-to-market accounting als boekhoudkundig concept is een uitstekende methode om effecten te waarderen, maar een dergelijk concept wordt een ramp wanneer het wordt toegepast op het eigenlijke bedrijf.

- Vervallen van corporate governance bij Enron Corporation.

Enron verbergt hun schuld

Het Enron-bedrijf en zijn management namen hun toevlucht tot een onethisch plan en wanpraktijken van het mechanisme buiten de balans. Het creëerde een speciaal economisch voertuig om de enorme schuld te verbergen voor zijn externe belanghebbenden, namelijk crediteuren en investeerders. Het speciale voertuig werd gebruikt om de realiteit van de boekhouding te verbergen in plaats van zich te concentreren op de bedrijfsresultaten.

Het bedrijf droeg een deel van de activa met stijgende verhandelbare waarde over naar het speciale economische voertuig en nam in ruil daarvoor contant geld of een briefje. Het special purpose vehicle werd vervolgens gebruikt om dergelijke aandelen af te dekken om een actief op de balans van Enron af te dekken. Het zorgde ervoor dat een special purpose vehicle het tegenpartijrisico verminderde.

De vorming van de special purpose vehicles kan niet als illegaal worden bestempeld, maar in vergelijking met de securitisatietechnieken met betrekking tot schulden, kan het als slecht worden bestempeld. Enron maakte het bestaan van special purpose vehicles aan investeerders en het publiek bekend, maar weinig mensen begrepen de complexiteit van transacties die met de special purpose vehicles werden gedaan.

Enron ging ervan uit dat de koersen van het aandeel zouden blijven stijgen en dat het niet zou verslechteren of falen als hedgefondsen. De belangrijkste bedreiging was dat de speciale economische entiteiten werden gekapitaliseerd met alleen de aandelen van de onderneming. Als het bedrijf in gevaar was gebracht, kunnen de speciale economische entiteiten de verslechterende marktprijs van dergelijke aandelen niet afdekken. Bovendien had het Enron-bedrijf aanzienlijke belangenconflicten gehad met betrekking tot de voertuigen voor speciale doeleinden.

MTM in Enron Scandal

De CEO van Enron Corporation Jeffrey Skilling heeft de boekhoudpraktijk van de Enron Corporation overgezet van een historische kostprijsberekeningsmethode naar een mark-to-market-boekhoudmethode. De overgang van de boekhoudpraktijk kreeg in 1992 de goedkeuring van de effecten- en wisselcommissie. Mark-to-market-boekhouding is een praktijk die de reële marktwaarde van de verplichtingen en activa voor een bepaalde duur of financiële periode rapporteert.

De mark to market geeft inzicht aan een instelling en wordt gezien als de legitieme praktijk. De methode is echter ook blootgesteld aan een vorm van manipulatie. De mark to market is gebaseerd op reële waarde in plaats van op de werkelijke waarde. Het zorgde ervoor dat het bedrijf jammerlijk failliet ging, omdat de verwachte winst als de werkelijke winst werd gerapporteerd.

Waarom is het Enron-schandaal belangrijk?

Het Enron-schandaal is significant in termen van leerperspectieven voor zowel nieuwe financiële professionals als ervaren professionals. Het schandaal vertelt ons waarom een sterke corporate governance de sleutel tot succes is voor elk bedrijf om winstgevende activiteiten te ondersteunen en te stimuleren. Bovendien levert het inzichten op over de manier waarop grondslagen voor financiële verslaggeving niet mogen worden gebruikt en toegepast. Elk misbruik kan ingrijpende gevolgen hebben of gevolgen hebben voor de gezondheid van het bedrijf.

Door het faillissement van het bedrijf verloren werknemers verschillende voordelen en pensioenvoordelen. Velen stonden op de rand van de financiële crisis. De crisis was zo diep dat de aandeelhouders van het bedrijf een geschatte waarde van $ 74 miljard verloren. Dergelijke bedrijfsfraude moet worden opgevat als een leerproces, en er moet inzicht worden verkregen in waarom regelgeving en naleving noodzakelijk zijn.

Gevolgtrekking

Het Enron-bedrijf is ontstaan als de fusie van het aardgasbedrijf van Houston en de oprichting van het inter-noorden. Na de fusie groeide het snel en werd het beschouwd als het meest innovatieve bedrijf. Het nam echter zijn toevlucht tot slechte boekhoudpraktijken. Het was betrokken bij de creatie van voertuigen voor speciale doeleinden, die werden gebruikt om de stijgende schulden van de Enron-oprichting te verbergen, en dit leidde tot het falen en ondergang van het bedrijf.