Aansprakelijkheden Betekenis

Verplichtingen in de boekhouding zijn de financiële verplichtingen van het bedrijf als gevolg van gebeurtenissen in het verleden die wettelijk bindend zijn om te worden betaald aan de andere entiteit, waarvan de afwikkeling een uitstroom vereist van de verschillende waardevolle middelen van het bedrijf en deze worden weergegeven in het saldo van het bedrijf.

Passiva is een rekening waarop het bedrijf al zijn administratie bijhoudt, zoals schulden, verplichtingen, te betalen inkomstenbelastingen, klantendeposito's, te betalen lonen, gemaakte kosten. Aansprakelijkheidsrekeningen hebben normaal gesproken een creditsaldo.

- Aansprakelijkheid is een verplichting, die legaal is om te betalen zoals schuld of het geld om te betalen voor de diensten of de goederen die worden gebruikt. Ze worden over een bepaalde periode afgewikkeld.

- Enkele voorbeelden van verplichtingen zijn crediteuren, te betalen kosten, te betalen salarissen en te betalen rente. Het tegenovergestelde woord van de verplichting is een actief.

- Voor een bank omvatten de boekhoudkundige verplichtingen een spaarrekening, lopende rekening, vaste aanbetaling, periodieke aanbetaling en alle andere soorten aanbetalingen die door de klant zijn gedaan. Deze rekeningen zijn als het geld dat op verzoek van de klant onmiddellijk of gedurende een bepaalde periode aan de klant moet worden betaald. Deze rekeningen voor een persoon worden de activa genoemd.

Lijst met verplichtingen in de boekhouding

Hieronder volgt een lijst met verplichtingen in de boekhouding.

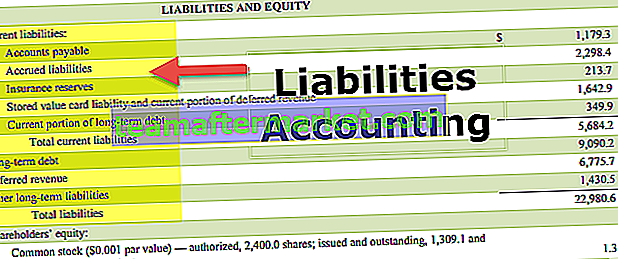

# 1 - Kortlopende verplichtingen

Kortlopende schulden zijn de verplichtingen van een bedrijf die binnen twaalf maanden of een jaar moeten worden betaald. Deze worden over het algemeen kortlopende verplichtingen genoemd

Lijst met kortlopende verplichtingen

Hier is de lijst met de boekhouding van kortlopende schulden:

- Te betalen rekeningen - Dit zijn schulden aan leveranciers met betrekking tot de facturen die worden gegenereerd wanneer het bedrijf goederen of diensten gebruikt.

- Te betalen rente - Het rentebedrag dat aan de geldschieters moet worden betaald over het geld dat in bezit is, meestal aan de banken.

- Toe te rekenen kosten - Dit zijn de kosten, dwz de salarissen die in de toekomst aan de werknemers moeten worden betaald.

- Dividenden - De dividenden worden door het bedrijf aan de aandeelhouders uitgekeerd en moeten nog aan de aandeelhouders worden betaald.

- Klantdeposito's - De deposito's die de klant doet voor het gebruik van de goederen of diensten;

- Te betalen belastingen - De te betalen belastingen omvatten vele soorten belastingen, zoals inkomstenbelasting, omzetbelasting, beroepsbelasting en loonbelasting.

- Rekening-courantkredieten - Dit zijn de faciliteiten die een bank normaal gesproken aan hun klanten geeft om het overtollige krediet te gebruiken wanneer ze niet over voldoende geld beschikken.

- Huidige looptijden - Dit is het deel van de langlopende schuld dat binnen de komende twaalf maanden vervalt en vervalt.

- Te betalen rekeningen - Deze rekeningen bevatten over het algemeen rekeningen voor nutsvoorzieningen, dwz elektriciteitsrekening, waterrekening, onderhoudsrekeningen, die moeten worden betaald.

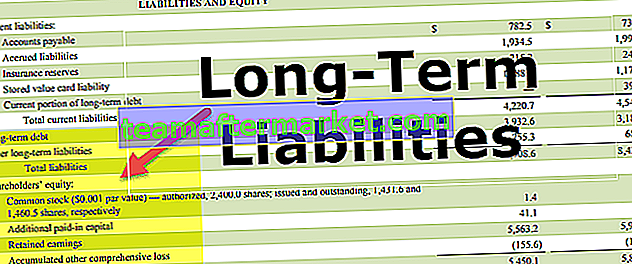

# 2 - Langlopende verplichtingen

Langlopende verplichtingen zijn de verplichtingen van een onderneming die verondersteld worden op lange termijn te worden betaald of afgewikkeld, over het algemeen langer dan een jaar. Deze worden over het algemeen kortlopende verplichtingen genoemd.

Lijst met langlopende verplichtingen in de boekhouding

Hier is de lijst met boekhouding op lange termijn -

- Te betalen obligaties - Dit is een aansprakelijkheidsrekening die het bedrag bevat dat de emittent aan obligatiehouders verschuldigd is.

- Langlopende leningen - De langlopende leningen zijn de leningen die worden aangegaan en afgelost in een langere periode, doorgaans meer dan een jaar.

- Klantdeposito's - De klant die wordt opgenomen voor een zeer lange looptijd van meer dan een jaar, doorgaans een vaste deposito op een bank of een contract van langere duur;

- Te betalen hypotheek - Dit is de aansprakelijkheid van de eigenaar om de lening te betalen waarvoor deze als zekerheid is gehouden en die in de komende twaalf maanden moet worden betaald.

- Onverdiende inkomsten - onverdiende inkomsten ontstaan wanneer het bedrijf de goederen of diensten niet heeft geleverd, maar het geld van tevoren heeft opgenomen.

- Uitgestelde winstbelastingen - De winstbelastingen die verschuldigd zijn voor de huidige periode en die nog niet zijn betaald;

- Kapitaalhuur - Dit is een huurovereenkomst tussen de eigenaar en de persoon die het tijdelijk wil gebruiken

# 3 - Voorwaardelijke verplichtingen

Bron: Facebook SEC Filings

Voorwaardelijke verplichtingen zijn verplichtingen die zich wel of niet kunnen voordoen. Deze verplichtingen kunnen ontstaan door specifieke situaties en omstandigheden.

Lijst met voorwaardelijke verplichtingen

- Mogelijke rechtszaken - Dit doet zich voor wanneer een persoon een garantie geeft voor een andere partij als de feitelijke partij de schuld niet op tijd betaalt.

- Productgarantie - wanneer een garantie wordt gegeven op een product voor een bepaalde tijd en dat beschadigd of bedorven raakt, is het bedrijf daarvoor aansprakelijk en moet het daarvoor betalen;

- Lopende onderzoeken - Alle lopende onderzoeken door de wet, veronderstel dat als wanbetaler wordt gevonden dan de boete zou moeten betalen.