Voorbeelden van boekhouding op transactiebasis

Accrual Accounting erkent de inkomsten die het bedrijf heeft verdiend op het moment van verkoop en erkent de uitgaven op het moment dat ze worden gemaakt, voorbeelden hiervan zijn de verkoop van de goederen op krediet, waarbij de verkopen op de datum in de boekhouding zullen worden opgenomen van verkoop ongeacht of het op krediet of in contanten is.

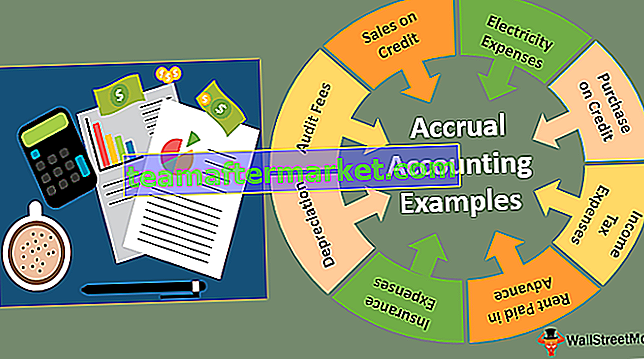

De meest voorkomende voorbeelden van boekhouding op transactiebasis worden hieronder gegeven -

- Verkoop op krediet

- Aankoop op krediet

- Uitgaven inkomstenbelasting

- Huur vooraf betaald

- Rente ontvangen op FD

- Verzekeringskosten

- Elektriciteitskosten

- Korting na verkoop

- Afschrijving

- Auditkosten

Laten we ze allemaal in detail bespreken met journaalposten.

Voorbeeld # 1 - Verkoop op krediet

In opbouwmethode Transactie is in de boekhouding opgenomen op het moment dat verkoopfacturen worden gegenereerd, ongeacht of contant geld daadwerkelijk is ontvangen of niet.

bijv. X ltd. Verkoopgoederen van $ 500 aan Y Ltd.

In de boeken van X Ltd .:

Voorbeeld # 2 - Aankoop op krediet

In deze boekhouding is methode-aankoop in de boeken opgenomen op het moment van ontvangst van materiaal en factuur, ongeacht of er op een later tijdstip contant is betaald.

In het bovenstaande voorbeeld herkent Y Ltd. aankoopboeken in zijn boekhouding.

In de boeken van Y Ltd .:

Voorbeeld # 3 - Uitgaven inkomstenbelasting

Winstbelastingen worden geboekt op basis van de inkomsten die in het boekjaar zijn gegenereerd, ongeacht de daadwerkelijke betaling.

Journaalboekingen zijn als volgt -

Voorbeeld # 4 - Huur vooraf betaald

XYZ Ltd. Betaalde huur van 1ste kwartaal (19 jan. Tot 19 mrt.) Vooraf aan ABC Ltd op 31 dec 18.

In dit geval behoren de huurlasten voor de periode jan'19 tot mrt'19, maar in feite is het betaald op 31 dec'18. Daarom kan het de uitgaven in de maand dec'18 niet herkennen.

Journaalboekingen zijn als volgt -

In de boeken van XYZ Ltd .:

Opmerking: Vooruitbetaalde huur wordt weergegeven op de Activa-zijde van een balans per 31.12.2018

In de boeken van ABC Ltd .:

Opmerking: Vooruitontvangen huur wordt op 31.12.2018 weergegeven aan de passiefzijde van een balans

Voorbeeld # 5 - Rente ontvangen op FD

XYZ Ltd heeft $ 500 geïnvesteerd in FD @ 5% gedurende 5 jaar op 01.01.2019, het volledige bedrag zal na de vervaldag worden ontvangen, dwz na vijf jaar op 31.12.2023, maar de opgebouwde rente zal elk jaar worden verantwoord.

Journaalboeking van opgebouwde rente is als volgt -

Opmerking: de opgebouwde rente wordt op 31.12.2019 weergegeven aan de activazijde van de balans.

Voorbeeld # 6 - Verzekeringskosten

XYZ Ltd betaalt jaarlijks een verzekeringspremie van $ 800 voor de periode van 01.07.2018 tot 30.06.2019 op 01.07.2018.

In het bovenstaande geval 50% verzekeringspremie gerelateerd voor het jaar 2018 en 50% voor het jaar 2019.

Journaalboekingen zijn als volgt -

Opmerking: Verzekeringspremie Exp van $ 400 zal in rekening worden gebracht in de winst & verlies-airconditioning voor het jaar dat eindigde op 31.12.2018 en de vooraf betaalde verzekeringspremie van $ 400 zal op 31.12.2018 worden weergegeven in de activazijde van een balans.

Voorbeeld # 7 - Elektriciteitskosten

Elektriciteitsbedrijf levert op regelmatige basis elektriciteit aan zijn verbruiker en de consument ontvangt de rekening na het einde van de maand. Daarom moet een consumentachtige entiteit aan het einde van de maand dienovereenkomstig voorzieningen treffen.

Voorbeeld # 8 - Verkoopkorting achteraf

In de normale praktijk geven veel bedrijven na de verkoop kortingen aan hun dealer en distributeurs elk kwartaal / halfjaarlijks / jaarlijks bij het behalen van de doelstelling aan het einde van de planperiode waarvoor het bedrijf maandelijks voorzieningen moet treffen om de verkopen te evenaren VS-korting voor het geven van de juiste maandelijkse financiële overzichten.

Voorbeeld # 9 - Afschrijving

Afschrijvingen worden ook geboekt volgens de methode op transactiebasis, omdat er geen uitgaande of instroom van kasmiddelen is bij afschrijvingstransacties. Afschrijving is een vermindering van de waarde van vaste activa over de periode als gevolg van het gebruik of slijtage ervan.

XYZ Ltd heeft bijvoorbeeld op 01.01.2018 machines ter waarde van $ 4000 gekocht en de gebruiksduur is 10 jaar. In dit geval moet XYZ Ltd de afschrijvingsjournaalboeking in zijn boekhouding doorgeven.

Door het bovenstaande te doen, daalt de waarde van Machinery aan het einde van het jaar met $ 400.

Afschrijving wordt in rekening gebracht onder Winst en verlies a / c, terwijl machines op 31.12.2018 worden weergegeven aan de activazijde van een balans met de waarde van ($ 4000 - $ 400 = $ 3600).

Voorbeeld # 10 - Auditkosten

In elke organisatie zijn auditvergoedingen betaald na afloop van het jaar, omdat audit plaatsvindt na afloop van de auditperiode. Daarom moet de entiteit een voorziening voor auditvergoedingen opnemen in zijn boekhouding.

Opmerking: Auditkosten worden in rekening gebracht onder Winst en verlies A / c van het jaar dat eindigde op 31.12.2018

Gevolgtrekking

Accrual Boekhoudmethode geeft een eerlijk en correct beeld van het bedrijf. Het laat in realtime zien wat er precies in het bedrijf gebeurt. Uitgaven en opbrengsten geboekt in het jaar waarvoor ze gerelateerd zijn, niet op het moment van instroom of uitstroom van kasmiddelen en geven de juiste winst en verlies voor het jaar. De boekhoudmethode op transactiebasis helpt investeerders ook bij het nemen van beslissingen. Middelgrote en grote organisaties gebruiken de boekhoudmethode op transactiebasis. Kleine organisaties gebruiken de toerekeningsmethode niet vanwege de complexiteit en de kosten ervan.

Bij de methode op transactiebasis is meer mankracht vereist in vergelijking met de contante methode. Daarom brengt het ook kosten met zich mee.