Wat zijn vaste activa?

Vaste activa zijn in feite activa op lange termijn die zijn gekocht met de bedoeling ze in het bedrijf te gebruiken en hun voordelen zullen waarschijnlijk gedurende een aantal jaren toenemen. Deze activa geven informatie over de investeringsactiviteiten van een bedrijf en kunnen zowel tastbaar als immaterieel zijn. Voorbeelden zijn onder meer vaste activa zoals onroerend goed, installaties, uitrusting, terreinen en gebouwen, langetermijninvesteringen in obligaties en voorraden, goodwill, patenten, handelsmerken enz.

Soorten vaste activa

Vaste activa worden gewoonlijk in drie delen ingedeeld:

# 1 - Materiële activa

Activa die fysiek bestaan, dwz die kunnen worden aangeraakt. Materiële activa worden gewoonlijk gewaardeerd tegen kostprijs verminderd met afschrijvingen. Voorbeelden van materiële activa zijn grond, onroerend goed, machines, voertuigen, enz. Het is echter de moeite waard om op te merken dat niet alle materiële activa in waarde afnemen. Voorbeelden zijn zoals het land vaak wordt geherwaardeerd over een periode op de balans van het bedrijf. Bekijk ook Netto materiële activa

# 2 - Natuurlijke hulpbronnen:

Deze activa hebben een economische waarde die is afgeleid van de aarde en in de loop van de tijd opgebruikt. Voorbeelden zijn olievelden, mijnen, enz

# 3 - Immateriële activa

Activa die fysiek niet bestaan maar wel economische waarde hebben, vallen onder deze categorie. Om een activum als immaterieel te classificeren, moet aan de volgende criteria worden voldaan:

- Het moet identificeerbaar zijn.

- De organisatie moet de middelen hebben om economische voordelen uit een dergelijk actief te halen.

Een immaterieel actief kan intern door het bedrijf worden gegenereerd of het kan worden verworven door middel van een afzonderlijke aankoop (door fusies versus overnames, enz.). Voorbeelden van immateriële activa zijn onder meer goodwill, handelsmerk van octrooien, enz. Immateriële activa worden op de balans opgenomen volgens het kostprijs- of herwaarderingsmodel (hieronder in detail besproken). Het is echter relevant om op te merken dat goodwill niet wordt afgeschreven, maar minstens jaarlijks wordt getest op bijzondere waardeverminderingen, en dat een bijzonder waardeverminderingsverlies wordt opgenomen in die gevallen waarin de boekwaarde de reële waarde van het immaterieel actief overschrijdt.

Lijst met vaste activa (voorbeelden)

# 1 - Vastgoedplan en uitrusting

Materiële vaste activa (materiële vaste activa) zijn vaste activa met een lange levensduur die worden gebruikt bij de productie of verkoop van andere activa.

De kosten van materiële vaste activa omvatten alle uitgaven (transport, verzekering, installatie, makelaarskosten, zoekkosten, juridische kosten) die nodig zijn om ze te verwerven en klaar te maken voor gebruik. Als de fabriek is gebouwd, worden al het materiaal, de arbeidskosten, de algemene kosten en de rentekosten tijdens de bouw opgenomen in de kosten van materiële vaste activa.

# 2 - Natuurlijke hulpbronnen

Deze omvatten natuurlijke hulpbronnen zoals olie en gas, metalen zoals goud, zilver, brons, koper en meer.

bron: bp.com

# 3 - Immateriële activa zoals patenten, auteursrechten, enz

Voorbeelden van 'andere immateriële activa' omvatten voornamelijk intellectueel eigendom van bedrijven, zoals patenten, handelsmerken, copyrights en bedrijfsmethoden. Immateriële activa op de balans worden alleen opgenomen als ze worden gekocht van een externe entiteit, niet als ze intern worden ontwikkeld. Merk op dat " andere immateriële activa" worden afgeschreven.

bron: Alphabet SEC Filings

Zoals we hierboven opmerken, omvat het activavoorbeeld van Google immateriële activa ter waarde van respectievelijk $ 3847 miljoen en $ 3307 miljoen in 2015 en 2016.

# 4 - Goodwill

Wanneer een bedrijf een ander bedrijf koopt, koopt het meer dan alleen activa op een balans. Het koopt ook enkele immateriële activa, zoals de kwaliteit van de werknemers en het klantenbestand, de reputatie of de merknaam. Het impliceert dat het bedrijf dat een ander bedrijf koopt, meer betaalt dan de reële marktwaarde van de bedrijfsactiva. Als de meerprijs van de aankoop niet kan worden toegeschreven aan patenten, merken, auteursrechten of andere immateriële activa, wordt deze geregistreerd als goodwill .

bron: Amazon SEC Filings

We merken van bovenaf op dat Amazon's activa-voorbeeld goodwill omvat van $ 3759 miljoen en $ 3784 miljoen in respectievelijk 2015 en 2016.

# 5 - Investeringen op lange termijn

Wanneer een belegger effecten koopt op de financiële markten, koopt hij in de hoop dat hij in waarde zal stijgen en een rendement zal opleveren.

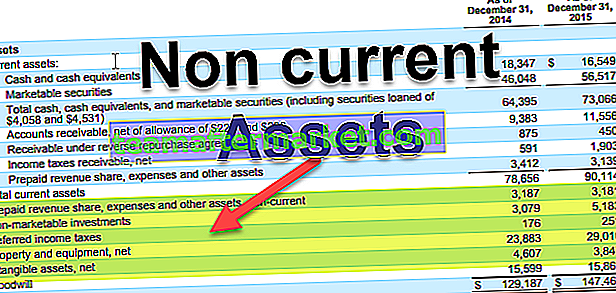

bron: Alphabet SEC Filings

Alphabet's voorbeeld van langetermijninvesteringen met vaste activa omvat niet-verhandelbare investeringen van respectievelijk $ 5.183 miljoen en 5.878 miljoen in 2015 en 2016.

Aankoop van schuldbewijzen zoals leningen of obligaties

- Het bedrijf boekt de aankoop als een investering op zijn balans

Aankoop van aandelen / aandelen

- Als aandelen van een ander bedrijf worden gekocht en een controlerend belang hebben (dit betekent meestal meer dan 50% bezitten), dan moet het bedrijf zijn rekeningen consolideren (combineren) met het andere bedrijf

- Als het bedrijf geen controlerend belang heeft , moet het bedrijf de aandelen als investering op de balans opnemen

# 6 - Andere activa op lange termijn

In veel jaarrekeningen vindt u dit item, waarvan de uitleg helemaal ontbreekt. Mogelijk moet u weten wat de verhouding is tussen 'Overige activa' en 'Totale activa'. Als het significant is, kan een analist hetzelfde willen verduidelijken met het management.

bron: Amazon SEC Filings

Rapportage van vaste activa in de balans

| Vaste activa | IFRS | US GAAP |

| Eigendom, fabriek en uitrusting | Kostenmodel of herwaarderingsmodel | Kostenmodel |

| Immateriële activa | Kostenmodel of herwaarderingsmodel. Onderzoekskosten worden als kosten opgenomen, de ontwikkelingskosten worden geactiveerd | Zowel onderzoeks- als ontwikkelingskosten worden in rekening gebracht |

Kostenmodelbenadering

Volgens dit model wordt een vast actief gewaardeerd tegen geamortiseerde kostprijs. De geamortiseerde kostprijs wordt berekend door de geaccumuleerde afschrijving en afschrijving af te trekken van de historische kostprijs van het actief. Historische kostprijs is de totale kostprijs van het actief, inclusief aankoopprijs en alle andere kosten die zijn gemaakt om het actief gebruiksklaar te maken, zoals installatie.

Laten we hetzelfde begrijpen met een voorbeeld:

- ABC kocht Plant and Machinery op 01.4.2017 voor $ 100.000 en besteedde Rs 5000 aan de installatie ervan. De afschrijving voor het jaar is $ 9500. Onder Kostenmodel worden Fabriek en machines gerapporteerd voor $ 95.500 (100.000 + 5000-9500) op 31 maart 2018.

Herwaarderingsmodelbenadering

Bij deze benadering wordt een actief gewaardeerd tegen de reële waarde verminderd met eventuele geaccumuleerde afschrijvingen. Als de initiële herwaardering resulteert in een verlies, wordt het initiële verlies opgenomen in de resultatenrekening. Elke volgende herwaarderingswinst zou in de resultatenrekening worden opgenomen in de mate van het eerder gerapporteerde verlies. Herwaarderingsmeerwaarden boven het aanvankelijke verlies worden in het eigen vermogen opgenomen als herwaarderingsoverschot.

Laten we hetzelfde begrijpen met een voorbeeld:

ABC kocht Plant and Machinery op 01.4.2016 voor Rs 800.000. Op 31.03.2017 hadden de machines een reële waarde van Rs 720000. Op 31.03.2018 hadden machines een reële waarde van Rs 810000. In dat geval zoals per het herwaarderingsmodel, herwaarderingswinst zal als volgt worden gerapporteerd:

Gevolgtrekking

Vaste activa zijn een integraal onderdeel van elk bedrijf. Ze fungeren als de wielen voor een vlotte bedrijfsvoering. Het deel van de activabasis dat uit langetermijnactiva bestaat, varieert echter per sector. Gewoonlijk zullen kapitaalintensieve industrieën, zoals olieproductie, telecommunicatie en automobiel, enz., Een hogere samenstelling van hun activabasis van langetermijnactiva hebben in vergelijking met bedrijven in de financiële sector.