Wat is EV naar EBITDA?

EV (wat de som is van marktkapitalisatie, preferente aandelen, minderheidsaandelen, schuld minus contanten) en EBITDA is de verhouding tussen ondernemingswaarde en winst vóór rente, belastingen, afschrijvingen en amortisatie die de investeerder helpt bij de waardering van het bedrijf tegen een heel subtiel niveau door de investeerder in staat te stellen een bepaald bedrijf te vergelijken met het parallelle bedrijf in de branche als geheel of met andere vergelijkbare industrieën.

EV to EBITDA Multiple is een essentiële waarderingsmaatstaf die wordt gebruikt om de waarde van het bedrijf te meten met als doel de waardering te vergelijken met vergelijkbare aandelen in de sector en wordt berekend door de bedrijfswaarde te delen (huidige marktkapitalisatie + schuld + minderheidsbelang aandelen - contanten) door EBITDA (winst vóór rente, belastingen, afschrijvingen en amortisatie) van het bedrijf.

Ik beoordeel dit veelvoud boven de PE-verhouding! De waarden van EV en EBITDA worden gebruikt om de EV / EBITDA-ratio van een organisatie te vinden, en deze statistiek wordt veel gebruikt om de ROI van een organisatie te analyseren en te meten, dwz zowel het rendement van de investering als de waarde ervan.

We merken op dat EV to EBITDA Multiple van Amazon ongeveer 29,6x is, terwijl dit voor WalMart ongeveer 7,6x is. Betekent dit dat WallMart goedkoop handelt en dat we Walmart zouden moeten kopen in vergelijking met Amazon?

In dit gedetailleerde artikel over de verhouding EV / EBITDA kijken we naar de volgende onderwerpen -

Wat is ondernemingswaarde?

Enterprise Value, of EV, toont de totale waardering van een bedrijf. EV wordt gebruikt als een beter alternatief voor marktkapitalisatie. De waarde die wordt berekend als de ondernemingswaarde wordt als beter beschouwd dan de marktkapitalisatie omdat deze wordt berekend door meer vitale componenten toe te voegen aan de waarde van de marktkapitalisatie. De toegevoegde componenten die bij de EV-berekening worden gebruikt, zijn schulden, preferente rente, minderheidsbelangen en totale geldmiddelen en kasequivalenten. De waarden van de schuld, het minderheidsbelang en het preferente belang worden opgeteld bij de berekende marktkapitalisatiewaarde. Tegelijkertijd worden de totale geldmiddelen en kasequivalenten afgetrokken van de berekende waarde om de ondernemingswaarde (EV) te krijgen.

We kunnen dus als volgt een basisformule schrijven voor het berekenen van de EV:

EV = marktkapitalisatie + schuld + minderheidsbelang + preferente aandelen - liquide middelen en kasequivalenten.

Theoretisch kan de berekende ondernemingswaarde worden beschouwd als de prijs of waarde waartegen het bedrijf wordt gekocht door een investeerder. In dat geval zal de koper als zijn verantwoordelijkheid ook de schuld van de organisatie op zich moeten nemen. Met andere woorden, er wordt gezegd dat de specifieke waarde ook door hem wordt gepot.

Het opnemen van schulden is iets dat de Enterprise Value zijn toegevoegde voordeel geeft met het oog op de representatie van de organisatiewaarde. Het is omdat de schuld serieus moet worden beschouwd als het gaat om een overnamesituatie.

Het zal bijvoorbeeld winstgevender zijn om een organisatie over te nemen met een marktkapitalisatie van bijvoorbeeld $ 10 miljoen zonder schulden dan het verwerven van een organisatie met dezelfde marktkapitalisatie en een schuld van $ 5 miljoen. Behalve de schuld omvatten de berekeningen van de ondernemingswaarde ook andere speciale componenten die belangrijk zijn om tot een nauwkeurig cijfer voor de waarde van het bedrijf te komen.

U kunt ook kijken naar de kritische verschillen tussen ondernemingswaarde en marktkapitalisatie.

EBITDA begrijpen

EBITDA of winst vóór rente, belastingen, afschrijvingen en amortisatie is een maatstaf die wordt gebruikt om een weergave te krijgen van de financiële prestaties van een organisatie. Met behulp hiervan kunnen we het potentieel van een bepaald bedrijf ontdekken in termen van de winst die zijn activiteiten kunnen maken.

We kunnen de formule voor EBITDA in eenvoudige bewoordingen als volgt schrijven:

EBITDA = bedrijfswinst + afschrijvingen + amortisatie

Hier is de bedrijfswinst gelijk aan de nettowinst, rente en belastingen bij elkaar opgeteld. De afschrijvings- en amortisatiekosten spelen een belangrijke rol bij de EBITDA-berekening. Om de term EBITDA volledig te begrijpen, worden deze twee termen hieronder kort uitgelegd:

- Afschrijving: Afschrijving is een boekhoudtechniek om de kosten van een materieel vast actief toe te rekenen aan zijn gebruiksduur. Bedrijven schrijven hun langetermijnactiva af voor zowel fiscale als boekhoudkundige doeleinden. Voor belastingdoeleinden trekken bedrijven de kosten van de materiële activa die ze kopen af als bedrijfskosten. Maar bedrijven moeten deze activa afschrijven in overeenstemming met de IRS-regels over hoe en wanneer de aftrek zou kunnen worden gedaan.

- Afschrijving: Afschrijving kan worden verklaard als het aflossen van schulden met een vast aflossingsschema, in regelmatige termijnen, over een bepaalde tijd. Twee veel voorkomende voorbeelden hiervan zijn een hypotheek en een autolening. Het verwijst bovendien naar de spreiding van kapitaaluitgaven voor immateriële activa, over een bepaalde periode, opnieuw voor boekhoudkundige en fiscale doeleinden.

EBITDA is eigenlijk het nettoresultaat met rente, belastingen, afschrijvingen en amortisatie, die er verder aan worden toegevoegd. EBITDA kan worden gebruikt om de winstgevendheid van verschillende organisaties en industrieën te analyseren en te vergelijken, aangezien het de effecten van financierings- en boekhoudkundige beslissingen elimineert. EBITDA wordt vaak gebruikt in waarderingsverhoudingen en vergeleken met de waarde van het bedrijf en de omzet.

EBITDA is een niet-GAAP-maatstaf en wordt gerapporteerd en intern gebruikt om de prestaties van het bedrijf te meten.

bron: Vodafone.com

EV / EBITDA-ratio of de Enterprise Multiple

Nu we op de hoogte zijn van EV en EBITDA, kunnen we kijken hoe ze worden gebruikt om de EV / EBITDA-ratio of, met andere woorden, de Enterprise Multiple te krijgen. De EV / EBITDA-ratio kijkt naar een bedrijf zoals een potentiële overnemende partij, rekening houdend met de schuld van het bedrijf, welke alternatieve veelvouden, zoals de koers-winstverhouding (P / E), niet zouden omarmen.

Het kan worden berekend met de volgende formule:

Formule voor ondernemingswaarde = ondernemingswaarde / EBITDA

EV ten opzichte van EBITDA - vooruit versus achterlopend

EV to EBITDA kan verder worden onderverdeeld in Investment Banking Analysis.

- Achterstand

- Vooruit

Formule achterliggende EV naar EBITDA (TTM of Trailing Twelve months) = Enterprise Value / EBITDA over de afgelopen 12 maanden.

Evenzo is de Forward EV naar EBITDA-formule = Enterprise Value / EBITDA voor de komende 12 maanden.

Het belangrijkste verschil is hier de EBITDA (noemer). We gebruiken de historische EBITDA bij het volgen van EV naar EBITDA en gebruiken vooruit- of EBITDA-voorspelling in de voorwaartse EV naar EBITDA.

Laten we eens kijken naar het voorbeeld van Amazon. Amazons trailing multiple is 29,58x; zijn voorwaartse veelvoud is echter ongeveer 22,76x.

bron: ycharts

EV berekenen naar EBITDA (Trailing & Forward)

Laten we het voorbeeld uit de onderstaande tabel nemen en de trailing en forward EV / EBITDA berekenen. De tabel is een typische vergelijkbare tabel met relevante concurrenten die worden vermeld, samen met de financiële statistieken.

Laten we EV tot EBITDA berekenen voor bedrijf BBB.

Formule voor ondernemingswaarde = marktkapitalisatie + schuld - contanten

Marktkapitalisatie = prijs x aantal aandelen

Marktkapitalisatie (BBB) = 7 x 50 = $ 350 miljoen

Enterprise Value (BBB) = 350 + 400-100 = $ 650 miljoen

Achterliggende twaalfmaands EBITDA van BBB = $ 30

EV naar EBITDA (TTM) = $ 650 / $ 30 = 21,7x

Evenzo, als we het voorwaartse veelvoud van BBB willen vinden, hebben we alleen de EBITDA-voorspellingen nodig.

EV naar EBITDA (vooruit - 2017E) = ondernemingswaarde / EBITDA (2017E)

EV naar EBITDA (vooruit) = $ 650/33 = 19,7x

Enkele punten om te overwegen met betrekking tot EV trailing naar EBITDA vs. Forward EV naar EBITDA.

- Als de EBITDA naar verwachting zal groeien, zal het Forward-veelvoud lager zijn dan het Historische of Trailing-veelvoud. Uit de bovenstaande tabel laten AAA en BBB een stijging van de EBITDA zien, en daarom is hun Forward EV to EBITDA lager dan de Trailing PE.

- Aan de andere kant, als de EBITDA naar verwachting zal afnemen, zult u opmerken dat de Forward EV naar EBITDA multiple hoger zal zijn dan de Trailing multiple. Het kan worden waargenomen in de DDD van het bedrijf, waarvan de trailing EV to EBITDA 21,0x bedroeg; de Forward EV naar EBITDA steeg echter tot 26,3x en 35,0x in respectievelijk 2017 en 2018,

- Men moet niet alleen de Trailing multiple vergelijken voor de waarderingsvergelijking tussen de twee bedrijven, maar ook kijken naar de Forward multiple om te focussen op de relatieve waarde - of het verschil tussen EV en EBITDA de groeivooruitzichten op lange termijn en financiële stabiliteit van het bedrijf weerspiegelt.

Hoe u de richtprijs kunt vinden met EV naar EBITDA

Nu we weten hoe we EV tot EBITDA moeten berekenen, laten we de richtprijs van het aandeel vinden met behulp van dit EV tot EBITDA-veelvoud.

We gaan terug naar dezelfde vergelijkbare comp-tabel die we in het eerdere voorbeeld hebben gebruikt. We moeten de reële waarde vinden van TTT die in dezelfde sector actief is als hieronder.

We merken op dat het gemiddelde veelvoud van deze sector 42,2x (trailing), 37,4x (forward - 2017E) en 34,9x (forward - 2018E) is. We zouden deze veelvouden rechtstreeks kunnen gebruiken om de reële waarde van de doelonderneming (YYY) te bepalen.

We merken echter op dat de FFF en GGG van het bedrijf uitschieters zijn met een te hoog EV tot EBITDA-bereik. Deze uitschieters hebben het totale EV / EBITDA-veelvoud in de sector dramatisch verhoogd. Het gebruik van deze gemiddelden leidt tot onjuiste en hogere waarderingen.

De juiste aanpak hier zou zijn om deze uitschieters te verwijderen en EV tot EBITDA multiple te herberekenen . Hiermee halen we eventuele impact van deze uitschieters weg en wordt een vergelijkbare tabel samenhangend.

Het herberekende gemiddelde veelvoud van deze sector is 19,2x (trailing), 18,5x (forward - 2017E) en 19,3x (forward - 2018E).

We kunnen deze veelvouden gebruiken om de richtprijs van YYY te vinden.

- EBITDA (JJJ) is $ 50 miljoen (ttm)

- EBITDA (JJJ) is $ 60 miljoen (2017E)

- Schuld = $ 200 miljoen

- Cash = $ 50 miljoen

- Schuld (2017E) = $ 175 miljoen

- Cash (2017E) = $ 75 miljoen

- Het aantal aandelen is 100 miljoen

Richtprijs (gebaseerd op trailing multiple)

- Enterprise Value (JJJ) = Sectorgemiddelde x EBITDA (JJJ)

- Ondernemingswaarde (JJJ) = 19,2 x 50 = $ 960,4 miljoen.

- Equity Value = Enterprise Value - Debt + Cash

- Eigen vermogenswaarde (JJJ) = 960,4 - 200 + 50 = $ 810,4 miljoen

- Eerlijke prijs x aantal aandelen = $ 810,4

- Eerlijke prijs = 810,4 / 100 = $ 8,14

Richtprijs (gebaseerd op forward multiple)

- Enterprise Value (JJJ) = Sectorgemiddelde x EBITDA (JJJ)

- Ondernemingswaarde (JJJ) = 18,5 x 60 = $ 1109,9 miljoen.

- Equity Value (2017E) = Enterprise Value - Debt (2017E) + Cash (2017E)

- Eigen vermogenswaarde (JJJ) = 1109,9 - 175 + 75 = $ 1009,9 miljoen

- Eerlijke prijs x aantal aandelen = $ 1009,9 miljoen

- Eerlijke prijs = 1009,9 / 100 = $ 10,09

Waarom EV / EBITDA beter is dan PE-ratio?

EV / EBITDA is in veel opzichten beter dan de PE-ratio.

# 1 - PE-ratio's kunnen worden gespeeld door Accounting; Het gamen van EV naar EBITDA is echter problematisch!

Aan de hand van een voorbeeld zal het duidelijk worden.

Er zijn twee bedrijven - AA en BB. We gaan ervan uit dat beide bedrijven in alle opzichten identiek zijn (bedrijf, omzet, klanten, concurrenten). Hoewel dit in de praktijk niet mogelijk is, nemen we voor dit voorbeeld deze onpraktische aanname aan.

We gaan ook uit van het volgende -

- Huidige aandelenkoers van AA en BB = $ 40

- Aantal uitstaande aandelen van AA en BB = 100

In dit geval zou u geen specifieke voorkeur moeten hebben om een specifiek aandeel te kopen, aangezien de waarderingen van beide bedrijven hetzelfde moeten zijn.

Hier introduceren we een kleine complicatie! Hoewel alle parameters gelijk zijn, voeren we een enige wijziging door met betrekking tot het afschrijvingsbeleid dat door elk bedrijf wordt gehanteerd. AA volgt een lineair afschrijvingsbeleid en BB volgt een versneld afschrijvingsbeleid. De lineaire kosten zijn gelijk aan de afschrijving over de gebruiksduur. Het beleid voor versnelde afschrijving berekent hogere afschrijvingen in de eerste jaren en lagere afschrijvingen in de laatste jaren.

Laten we eens kijken wat er met hun taxaties gebeurt?

Zoals hierboven vermeld, is de PE-ratio van AA 22,9x, terwijl de PE-ratio van BB 38,1x is . Dus welke ga je kopen?

Gezien deze informatie zijn we geneigd om AA te verkiezen omdat het PE-veelvoud lager is. Onze veronderstelling dat deze twee bedrijven een eeneiige tweeling zijn en dezelfde waarderingen zouden moeten afdwingen, wordt echter aangevochten omdat we de PE-ratio hebben gebruikt. Het is een van de belangrijkste beperkingen van de PE-ratio.

Dit enorme waarderingsprobleem wordt opgelost door EV naar EBITDA.

Laten we nu eens kijken naar de onderstaande tabel -

We merken op dat de Enterprise-waarde van AA en BB hetzelfde is (dit is de kernaanname van ons voorbeeld). Uit de bovenstaande tabel merken we op dat de ondernemingswaarde $ 4.400 miljoen is (voor beide).

Hoewel PAT voor AA en BB verschillend was, merken we op dat de EBITDA niet wordt beïnvloed door het toegepaste afschrijvingsbeleid. AA en BB hebben dezelfde EBITDA van $ 400.

EV berekenen naar EBITDA (AA & BB) $ 4400 / $ 400 = 11,0x

We merken op dat EV / EBITDA van zowel AA als BB hetzelfde is op 11,0x en in overeenstemming is met onze kernaanname dat beide bedrijven hetzelfde zijn. Het maakt dus niet uit in welk bedrijf u investeert!

# 2 - Terugkoop heeft invloed op de PE-ratio

PE-ratio is omgekeerd evenredig met de winst per aandeel van het bedrijf. Als er een terugkoop plaatsvindt, neemt het totale aantal uitstaande aandelen af, waardoor de WPA van het bedrijf toeneemt (zonder enige verandering in de fundamentals van het bedrijf). Deze verhoogde EPS verlaagt de PE-ratio van het bedrijf.

Hoewel de meeste bedrijven aandelen terugkopen volgens de aandeleninkoopovereenkomst, moet men bedenken dat het management dergelijke maatregelen kan nemen om de winst per aandeel te verhogen zonder enige positieve verandering in de fundamentals van het bedrijf.

Betekenis van Enterprise Multiple

- Investeerders gebruiken voornamelijk de EV / EBITDA-ratio van een organisatie om te bepalen of een bedrijf ondergewaardeerd of overgewaardeerd is. Een lage EV / EBITDA-ratio geeft aan dat de specifieke organisatie mogelijk ondergewaardeerd is, en een hoge EV / EBITDA-ratio geeft aan dat de organisatie mogelijk overgewaardeerd is.

- Een EV / EBITDA-ratio is gunstig voor transnationale vergelijkingen, aangezien het de verstorende effecten van het belastingbeleid van individuele landen negeert.

- Het wordt ook gebruikt om aantrekkelijke overnamekandidaten te vinden, aangezien de ondernemingswaarde ook schulden omvat en dus een veel betere maatstaf is dan de marktkapitalisatie voor fusies en overnames (M&A). Een organisatie met een lage EV / EBITDA-ratio zal worden gezien als een goede overnamekandidaat.

bron: Bloomberg.com

- EV / EBITDA-ratio's variëren afhankelijk van het type bedrijf. Dit veelvoud moet dus alleen worden vergeleken met vergelijkbare bedrijven of moet worden vergeleken met het gemiddelde bedrijf in het algemeen. Verwacht hogere EV / EBITDA-ratio's in snelgroeiende industrieën, zoals biotechnologie, en lagere multiples in industrieën met een langzame groei, zoals spoorwegen.

- De EV / EBITDA-ratio omvat inherent activa, schulden en eigen vermogen in zijn analyse, aangezien het de waarde van de onderneming en de winst vóór rente, belastingen, afschrijvingen en amortisatie omvat.

- De EV / EBITDA-ratio van een organisatie geeft een perfecte weergave van de totale bedrijfsprestaties. Aandelenanalisten gebruiken de EV / EBITDA-ratio heel vaak bij het maken van investeringskeuzes.

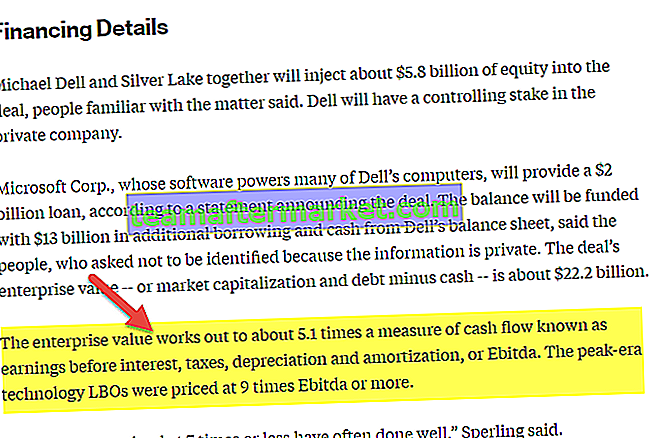

Bijvoorbeeld, Denbury Resources INC., Een olie- en gasbedrijf voornamelijk gebaseerd in de VS, meldde het eerste kwartaal de financiële prestaties op 24 juni 2016. Analisten afgeleid en berekende EV / EBITDA ratio van de organisatie. Denbury Resources had een aangepaste EV / EBITA-ratio van 5x. Het had een verwachte EV / EBITDA-ratio van 13x. Elk van deze EV / EBITDA-verhoudingen in vergelijking met alternatieve organisaties met een soortgelijk bedrijf en ook met eerdere organisatie-multiples. De verwachte EV / EBITDA-ratio van de organisatie van 13x was meer dan het dubbele van de bedrijfswaarde op hetzelfde moment in 2015. Analisten ontdekten dat de stijging het gevolg was van een verwachte daling van de EBITDA van de organisatie met 62%.

Beperkingen van EV / EBITDA

EV / EBITDA-ratio is een bruikbare ratio die boven andere vergelijkbare traditionele technieken staat. Het heeft echter bepaalde nadelen, die bekend moeten zijn voordat u deze statistiek gebruikt om ervoor te zorgen dat u er minder last van heeft. Het belangrijkste nadeel is de aanwezigheid van EBITDA in de ratio. Hier zijn enkele van de nadelen van de EBITDA:

- EBITDA is eigenlijk een niet-GAAP-maatstaf die een grotere mate van discretie mogelijk maakt over wat wel en niet wordt toegevoegd in de berekening. Het impliceert ook dat organisaties de dingen die in hun EBITDA-berekeningen zijn opgenomen, gewoonlijk van de ene rapporteringsperiode naar de andere aanpassen.

- EBITDA kwam aanvankelijk algemeen in gebruik bij leveraged buyouts in de jaren tachtig. Op dat moment werd het gebruikt om het vermogen van een organisatie om schulden af te lossen aan te geven. Na verloop van tijd werd het wijdverbreid in industrieën met dure activa die over lange perioden moesten worden afgeschreven. EBITDA wordt momenteel vaak geciteerd door verschillende bedrijven, met name binnen de technologie. sector - zelfs als deze niet is beveiligd.

- Een veel voorkomende misvatting is dat EBITDA de cash earnings vertegenwoordigt. Hoewel EBITDA een slimme maatstaf is om winstgevendheid te beoordelen, is het geen maatstaf voor contant inkomen. EBITDA laat ook het geld weg dat nodig is om het werkkapitaal te financieren en ook de vervanging van eerdere apparatuur, die van vitaal belang kan zijn. Daarom wordt EBITDA vaak gebruikt als een boekhoudkundige truc om de inkomsten van een bedrijf aan te kleden. Bij het gebruik van deze maatstaf is het van vitaal belang dat investeerders ook naar alternatieve prestatiemaatstaven kijken om er zeker van te zijn dat de organisatie geen poging doet om iets met de EBITDA-waarde te verbergen.

Welke sectoren zijn het meest geschikt voor waardering op basis van EV tot EBITDA

Over het algemeen kunt u de EV-naar-EBITDA-waarderingsmethode gebruiken om kapitaalintensieve sectoren zoals de volgende te waarderen:

- Olie- en gassector

- Automobielsector

- Cement Sector

- Staalsector

- Energiebedrijven

EV / EBITDA kan echter niet worden gebruikt als de huidige cashflow negatief is.

Alternatief voor EBITDA

Er is zoiets als de aangepaste aangepaste EBITDA in boekhoudkundig taalgebruik, wat een beter alternatief kan zijn voor EBITDA omdat het minder nadelen heeft. Aangepaste EBITDA is een maatstaf die voor een organisatie wordt berekend door de “top line” -winsten aan te passen voor buitengewone posten, vóór aftrek van rentelasten, belastingen en afschrijvingskosten. Het wordt vaak gebruikt om vergelijkbare bedrijven te vergelijken en voor taxatiedoeleinden.

De aangepaste EBITDA verschilt van de EBITDA doordat de aangepaste EBITDA de financiële winsten en kosten normaliseert, aangezien verschillende organisaties elk soort financiële winsten en uitgaven anders kunnen behandelen. Door kasstromen te standaardiseren en afwijkingen die kunnen optreden, gecorrigeerd of genormaliseerd te disconteren, kan EBITDA een betere maatstaf voor vergelijking geven bij het evalueren van meerdere organisaties. De aangepaste EBITDA kan als volgt in een formule worden uitgedrukt:

De aangepaste EBITDA kan als volgt in een formule worden uitgedrukt:

Aangepaste EBITDA = nettowinst - Overige inkomsten + rente + belastingen + afschrijvingen en amortisatie + andere eenmalige kosten

Dus als het gaat om de berekening van de EV / EBITDA-ratio voor een bedrijfsorganisatie, kan het gebruik van de EBITDA-waarde worden vervangen door het gebruik van de aangepaste EBITDA-waarde. De verandering heeft meer de voorkeur omdat de aangepaste EBITDA-waarde nauwkeuriger is dan de eenvoudige EBITDA-waarde.

Hieronder vindt u een momentopname van de Square Adjusted EBITDA zoals gerapporteerd in het S1-registratiedocument.

bron: Square SEC Filings

Gevolgtrekking

EV / EBITDA-ratio is een essentiële en veelgebruikte maatstaf om de totale waarde van een bedrijf te analyseren. Deze maatstaf is succesvol geweest in het oplossen van de problemen die werden ondervonden bij het gebruik van de traditionele maatstaven, zoals de PE-ratio, en daarom heeft deze de voorkeur boven deze.

Aangezien deze ratio kapitaalstructuurneutraal is, kan deze ook effectief worden gebruikt om organisaties met verschillende hefboomeffecten te vergelijken, wat niet mogelijk was in het geval van de eenvoudigere ratio's.

EV / EBITDA Waarderingsvideo

Handige berichten

Original text

- EV to EBIT Voorbeeld

- Prijs / cashflowverhouding

- EV / Verkoop

- Vergelijkbaar bedrijfsanalysevoorbeeld <