Wat zijn renteswaps?

Kort gezegd kan een renteswap worden beschouwd als een contractuele overeenkomst tussen twee partijen om rentebetalingen uit te wisselen. Het meest voorkomende type renteswapovereenkomst is er een waarbij partij A ermee instemt om aan partij B betalingen te doen op basis van de vaste rentevoet, en partij B stemt ermee in partij A te betalen op basis van de variabele rentevoet. In bijna alle gevallen is de variabele rente gekoppeld aan een soort referentierente.

We kijken in dit artikel in detail naar renteswaps, samen met voorbeelden -

Lees meer over Swaps, waardering, enz. In deze gedetailleerde Swaps in Finance

Voorbeeld van renteswaps

Laten we eens kijken hoe renteswap werkt met dit basisvoorbeeld.

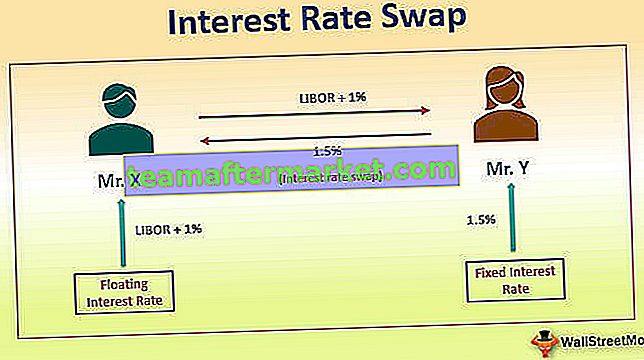

Laten we zeggen dat meneer X een investering van $ 1.000.000 bezit die hem elke maand LIBOR + 1% betaalt. LIBOR staat voor London interbancaire rente en is een van de meest gebruikte referentierentes in het geval van vlottende effecten. De betaling voor meneer X blijft veranderen naarmate de LIBOR blijft veranderen in de markt. Stel nu dat er een andere kerel is, meneer Y, die een investering van $ 1.000.000 bezit die hem elke maand 1,5% betaalt. De door hem ontvangen betaling verandert nooit als het rentetarief dat in de transactie wordt verondersteld als het van aard is.

Nu besluit meneer X dat hij deze volatiliteit niet prettig vindt en liever vaste rentebetalingen wil, terwijl meneer Y besluit om de variabele rente te onderzoeken zodat hij een kans heeft op hogere betalingen. Dit is wanneer ze allebei een renteswapcontract aangaan. In de voorwaarden van het contract staat dat de heer X ermee instemt om de heer Y LIBOR elke maand + 1% te betalen voor de nominale hoofdsom van $ 1.000.000. In plaats van deze betaling stemt de heer Y ermee in om de heer X een rentetarief van 1,5% te betalen over hetzelfde hoofdsom. Laten we nu eens kijken hoe de transacties zich in verschillende scenario's ontvouwen.

Scenario 1: LIBOR staat op 0,25%

De heer X ontvangt $ 12.500 van zijn investering tegen 1,25% (LIBOR staat op 0,25% en plus 1%). De heer Y ontvangt de vaste maandelijkse betaling van $ 15.000 tegen een vaste rente van 1,5%. Nu, onder de ruilovereenkomst, is meneer X $ 12.500 verschuldigd aan meneer Y, en meneer Y is $ 15.000 schuldig aan meneer X. De twee transacties compenseren elkaar gedeeltelijk, de nettotransactie zou ertoe leiden dat meneer Y $ 2500 aan meneer betaalt. X.

Scenario 1: LIBOR staat op 1,00%

De heer X ontvangt $ 20.000 van zijn investering tegen 2,00% (LIBOR staat op 1,00% en plus 1%). De heer Y ontvangt de vaste maandelijkse betaling van $ 15.000 tegen een vaste rente van 1,5%. Volgens de ruilovereenkomst is meneer X $ 20.000 verschuldigd aan meneer Y en is meneer Y $ 15.000 verschuldigd aan meneer X. De twee transacties compenseren elkaar gedeeltelijk, de nettotransactie zou ertoe leiden dat meneer X $ 5000 aan meneer betaalt. Y.

Dus, wat deed de renteswap met meneer X en meneer Y? Door de ruil kreeg meneer X een gegarandeerde betaling van $ 15.000 per maand. Als de LIBOR laag is, is de heer Y hem verschuldigd onder de swap, maar als de LIBOR hoog is, is hij de heer Y verschuldigd. Hoe dan ook, hij zal gedurende de looptijd van het contract een vast maandelijks rendement hebben van 1,5%. Het is erg belangrijk om te begrijpen dat onder de renteswapovereenkomst partijen die het contract aangaan nooit de hoofdsom ruilen. De hoofdsom is hier slechts een fictief bedrag. De renteswaps worden op veel manieren gebruikt en we zullen ze later in het artikel allemaal bespreken.

Het handelsperspectief van renteswap

Renteswaps worden over-the-counter verhandeld en over het algemeen moeten de twee partijen het eens zijn over twee kwesties bij het aangaan van de renteswapovereenkomst. De twee kwesties die vóór een transactie worden overwogen, zijn de duur van de swap en de voorwaarden van de swap. De duur van een swap bepaalt de start- en einddatum van het contract, terwijl de voorwaarden van de swap de vaste rente bepalen waarop de swap zal werken.

Maakt gebruik van renteswap

- Een van de manieren waarop renteswaps worden gebruikt, is hedging . Voor het geval een organisatie van mening is dat de rente de komende tijd zal stijgen en er een lening is waartegen hij / zij rente betaalt. Laten we aannemen dat deze lening is gekoppeld aan de 3-maands LIBOR-rente. Mocht de organisatie van mening zijn dat het LIBOR-tarief de komende tijd omhoog zal schieten, dan kan de organisatie de cashflow afdekken door te kiezen voor vaste rentetarieven middels een renteswap. Dit geeft enige zekerheid aan de cashflow van de organisatie.

- De banken gebruiken renteswaps om het renterisico te beheersen . Ze hebben de neiging hun renterisico te verdelen door kleinere swaps te creëren en deze via een interdealer broker op de markt te verdelen. We zullen deze eigenschap en transactie in detail bespreken als we kijken naar wie de market makers in het bedrijf zijn.

- Een enorm hulpmiddel voor beleggers in vastrentende waarden . Ze gebruiken het voor speculaties en het creëren van markten. Aanvankelijk was het alleen voor bedrijven, maar naarmate de markt groeide, begonnen mensen de markt te zien als een manier om de rentestand van de marktdeelnemers te peilen . Toen begonnen veel vastrentende spelers actief deel te nemen aan de markt.

- De renteswap werkt als een geweldige tool voor portefeuillebeheer . Het helpt bij het aanpassen van het risico met betrekking tot de volatiliteit van de rentetarieven. In het geval dat fondsmanagers willen werken aan een langetermijnstrategie, helpen de langlopende renteswaps om de totale looptijd van de portefeuille te verlengen.

Wat is de swaprente?

Als u nu heeft begrepen wat een swaptransactie is, is het erg belangrijk om te begrijpen wat bekend staat als 'swaprente'. Een swaprente is het tarief van het vaste deel van de swap zoals bepaald op de vrije markt. Het tarief dat door verschillende banken voor dit instrument wordt opgegeven, wordt dus swaprente genoemd. Dit geeft een indicatie van wat de mening van de markt is en als het bedrijf gelooft dat het de kasstromen kan stabiliseren door een swap te kopen of daarmee geld kan verdienen, gaan ze ervoor. Swaprente is dus de vaste rentevoet die de ontvanger eist in ruil voor onzekerheid die bestond vanwege het zwevende deel van de transactie.

Wat is een swapcurve?

De plot van swaprentes over alle beschikbare looptijden staat bekend als de swapcurve. Het lijkt sterk op de rentecurve van elk land waar de heersende rentevoet over de looptijd in een grafiek is uitgezet. Aangezien de swaprente een goede graadmeter is voor de renteperceptie, de marktliquiditeit en de beweging van het bankkrediet, wordt de swapcurve afzonderlijk erg belangrijk voor de rentebenchmark.

bron: Bloomberg.com

Over het algemeen hebben de rentecurve en de swapcurve van de overheid een vergelijkbare vorm. Soms is er echter een verschil tussen de twee. Het verschil tussen de twee staat bekend als 'swap-spread'. Historisch gezien was dit verschil meestal positief, wat een weerspiegeling was van een hoger kredietrisico bij de banken in vergelijking met een staat. Echter, rekening houdend met andere factoren die indicatief zijn voor vraag en aanbod en liquiditeit, is de Amerikaanse spread momenteel negatief voor langere looptijden. Raadpleeg de onderstaande grafiek voor een beter begrip.

Raadpleeg de onderstaande grafiek voor een beter begrip.

bron: Bloomberg.com

De swapcurve is een goede indicator van de omstandigheden op de vastrentende markt. Het weerspiegelt zowel de bankkredietsituatie als de rentestand van de marktdeelnemers in het algemeen. In volwassen markten heeft de swapcurve de schatkistcurve verdrongen als de belangrijkste maatstaf voor de prijs en de handel in bedrijfsobligaties en leningen. Het werkt als een primaire benchmark in bepaalde situaties omdat het meer marktgestuurd is en rekening houdt met grotere marktdeelnemers.

Wie zijn de market makers in swaps?

Grote beleggingsondernemingen en commerciële banken met een sterke kredietwaardigheidsverleden zijn de grootste swapmarkt, makers. Ze bieden zowel opties met vaste als variabele rente aan beleggers die een swaptransactie willen aangaan. De tegenpartijen bij een typische swaptransactie zijn over het algemeen een onderneming, een bank of een investeerder aan de ene kant en grote commerciële banken en beleggingsondernemingen aan de andere kant. In een algemeen scenario, op het moment dat een bank een swap uitvoert, wordt deze meestal gecompenseerd via een interdealer broker. Bij de hele transactie behoudt de bank de kosten voor het initiëren van de swap. In gevallen waarin de swaptransactie erg groot is, kan de interbroker-dealer een aantal andere tegenpartijen regelen, waardoor het risico van de transactie op zijn beurt wordt gespreid. Dit resulteert in een grotere spreiding van het risico. Dit is hoe banken met renterisico,probeer het risico te spreiden over het grotere publiek. De rol van de market makers is om voor voldoende spelers en liquiditeit in het systeem te zorgen.

Wat zijn de risico's van swaps?

Net als in het geval van een vastrentende markt van niet-overheidsactoren, houdt renteswap twee primaire risico's in. Deze twee risico's zijn renterisico en kredietrisico. Kredietrisico in de markt wordt ook wel tegenpartijrisico genoemd. Het renterisico ontstaat doordat de verwachting van het rentebeeld mogelijk niet overeenkomt met het werkelijke rentetarief. Een swap houdt ook een tegenpartijrisico in, wat inhoudt dat beide partijen zich aan contractuele voorwaarden kunnen houden. Het risicoquotiënt voor renteswaps bereikte in 2008 een historisch hoogtepunt toen de partijen weigerden de toezegging van renteswaps na te komen. Op dat moment werd het belangrijk om een verrekenkantoor op te richten om het tegenpartijrisico te verminderen.

Wat levert het een investeerder in Swap op?

De financiële markten hebben in de loop van het jaar voortdurend geïnnoveerd en hebben geweldige financiële producten bedacht. Elk van hen is op de markt begonnen met als doel een of ander bedrijfsgerelateerd probleem op te lossen en werd later een enorme markt op zich. Dit is precies wat er is gebeurd met renteswaps of de swapcategorie in het algemeen. Het doel van de belegger is om het product te begrijpen en te zien waar het hem kan helpen. Het begrip van de renteswap kan een belegger helpen om een renteperceptie in de markt te meten. Het kan een persoon ook helpen beslissen wanneer hij een lening wil aangaan en wanneer hij deze een tijdje moet uitstellen. Het kan ook helpen om te begrijpen wat voor soort portefeuille uw fondsbeheerder aanhoudt en hoe hij of zij door de jaren heen het renterisico in de markt probeert te beheersen.Swap is een geweldig hulpmiddel om uw schuld effectief te beheren. Het stelt de belegger in staat om met de rente te spelen en beperkt hem niet met een vaste of variabele optie.