Wat is een kwartaalrapportage?

Kwartaalrapporten zijn de niet-geauditeerde financiële rapporten die samengevatte versies zijn van financiële overzichten die om de drie maanden (kwartaal) door beursgenoteerde bedrijven worden vrijgegeven om te voldoen aan de nalevingsvereisten. Deze rapporten helpen bij het verminderen van informatieasymmetrie en bij het verminderen van de kans op een mogelijke raambekleding.

Hoe werkt het?

- Deze verslagen worden neergelegd bij de effecten- en wisselcommissie.

- Dit zijn normaal gesproken niet-gecontroleerde rapporten.

- Dergelijke cijfers kunnen worden gebruikt voor vergelijkende analyse.

- Het kan worden gebruikt om de prestaties van het bedrijf year-to-date te beoordelen.

- Als compliancevereiste moeten alle beursgenoteerde ondernemingen de kwartaalrapportages indienen bij de effecten- en wisselcommissie.

- Voor niet-beursgenoteerde ondernemingen kunnen de belangrijkste belanghebbenden de publicatie van dergelijke rapporten opvragen bij het investor relations committee. Normaal gesproken zijn de winst- en verliesrekeningen niet direct beschikbaar voor openbare inzage.

- Normaal gesproken heeft een stakeholder of een investeerder toegang tot deze rapporten van de effecten- en wisselcommissie.

- Ze zijn beschikbaar als formulier 10Q onder effecten en wisselcommissie.

- Evenzo zijn de jaarverslagen beschikbaar als 10K-rapporten.

- De belegger of een analist kan daarom de systemen voor elektronische gegevensverzameling, -analyse en -opzoeking of de EDGAR van SEC bezoeken om toegang te krijgen tot de 10Q.

- Ze moeten de naam van het bedrijf doorgeven in het zoekvak van EDGAR.

Voorwaarden

- De kwartaalrapporten moeten worden ingediend overeenkomstig clausule 41 van de noteringsovereenkomst.

- Vanaf het einde van het kwartaal en aan het einde van 45 dagen moeten de rapporten worden ingediend.

- Het rapport dient te zijn samengesteld uit het huidige kwartaal, vergelijkbare kwartaalcijfers en year-to-date cijfers.

- Het moet de totale bruto-inkomsten, operationele kosten, cashflow en nettowinst rapporteren.

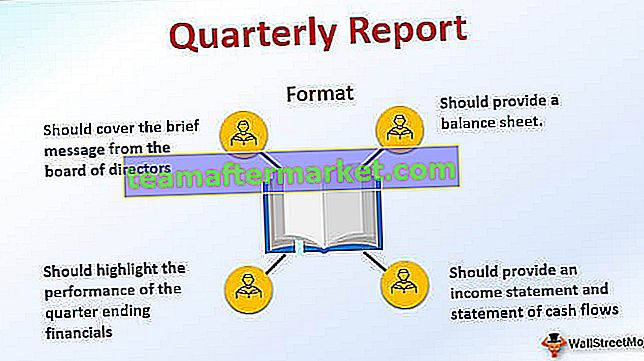

Formaat van kwartaalrapportage

- Het dient de korte boodschap van de raad van bestuur te omvatten die eventueel met de belanghebbenden moet worden gedeeld.

- Ze zouden de prestaties van de financiële kwartaalafsluiting moeten belichten.

- Het zou een balans moeten opleveren.

- Het moet een resultatenrekening en een kasstroomoverzicht bevatten.

Voorbeeld van kwartaalrapportage

Laten we een voorbeeld nemen van het kredietbureau XYZ. Het bureau is van plan zijn kwartaalrapport over het eerste kwartaal uit te brengen. Het heeft zijn secretaris van de vennootschap gevraagd om dit rapport op te stellen. Alle financiële details zijn gedeeld met het kredietbureau XYZ. Help de secretaris van de vennootschap bij het opstellen van dit rapport.

Bericht van Board,

De raad van bestuur heeft de publicatie goedgekeurd van de niet-geauditeerde financiële staten voor het kwartaal dat eindigde op 31/03/2019. Het bestuur deelt graag financiële gegevens met positieve cijfers met de stakeholders. De raad heeft aanvullende strategische initiatieven genomen die verder zouden helpen bij het verbeteren van de financiële omstandigheden van het bedrijf.

Voor het eerste kwartaal is de balans als volgt: -

Gevolg

- Conform de nalevingsvereisten van de federale effectenwetten moeten de beursgenoteerde entiteiten financiële informatie op jaarbasis en kwartaalbasis vrijgeven.

- Dergelijke openbaarmakingen helpen bij het stimuleren van transparantie tussen verschillende belanghebbenden.

- Een gedegen en alomvattende, opgestelde jaarrekening stimuleert de verantwoording en helpt zo de financiële markten op een efficiënte manier te opereren.

- De vrijgave van dergelijke informatie met periodieke tussenpozen helpt bij het beteugelen van informatieasymmetrie en handel met voorkennis.

- De publicatie van dergelijke rapporten helpt potentiële investeerders om te beslissen of ze al dan niet in dergelijke bedrijven moeten investeren.

- Aangezien deze rapporten moeten worden opgesteld in overeenstemming met de nalevingsvereisten van de federale wetten, zijn dergelijke rapporten gestandaardiseerd van aard en gemakkelijk te begrijpen voor de leek.

- Als nalevingsvereiste moeten de kwartaalrapportages binnen 45 dagen aan het einde van elk kwartaal worden ingediend.

- Dit zorgt ervoor dat belanghebbenden snel toegang hebben tot belangrijke informatie en dat ze gemakkelijk zelf belangrijke beslissingen kunnen nemen.

- Dit zorgt voor de vermindering van de volatiliteit die in het beeld komt van prijsgevoelige entiteiten.

- Dergelijke praktijken versterken het vertrouwen van investeerders en verminderen de concurrentienadelen tussen verschillende markten.

Verschil tussen kwartaalverslag en jaarverslag

- De jaarverslagen zijn verslagen die het bedrijf jaarlijks aan zijn aandeelhouders moet verstrekken.

- De kwartaalrapportages worden op kwartaalbasis uitgebracht.

- De jaarverslagen zouden bestaan uit accountantsverklaring, analyse van managementbesprekingen en de financiële overzichten voor het lopende boekjaar.

- De kwartaalverslagen kunnen bestaan uit de financiële overzichten van het enige jaar en de financiële kwartaalcijfers die normaal niet door een accountant worden gecontroleerd. Ze hebben geen accountantsverklaring of analyse van de managementbesprekingen.

- De jaarverslagen worden normaal gesproken als 10K in de SEC gedeponeerd, terwijl kwartaalrapporten beschikbaar zijn als 10Q.

- De deadline voor het indienen van jaarverslagen is 60 dagen, terwijl voor tussentijdse financiële gegevens de deadline is gesteld op 45 dagen voor het indienen van een indiening.

Voordelen

- Het vermindert informatie-asymmetrie

- Het vergroot het vertrouwen van investeerders en helpt zo bij het binnenhalen van extra investeringen voor het bedrijf.

- Het helpt bij de voorbereiding van de volgende twaalf maanden, die wordt bepaald door twee vergelijkbare kwartaalverslagen en een recent jaarlijks financieel overzicht te gebruiken.

- Dit vermindert de omvang van windowdressing in de financiële administratie, wat moeilijk is om jaarverslagen te maken. Window dressing is het proces waarbij financiële overzichten aan het einde van het jaar aantrekkelijk worden gemaakt, zodat nieuwe investeerders tot het bedrijf kunnen worden aangetrokken.

- Aangezien window dressing en informatieasymmetrie worden verminderd, resulteert dit in de weergave van financiële overzichten die transparant van aard zijn.

Nadelen

- Elke activiteit die wordt vermeld in de kwartaalverslagen maar ontbreekt in de jaarverslagen, kan de groeivooruitzichten van het bedrijf beïnvloeden.

- Aangezien deze verklaringen niet worden gecontroleerd, zijn ze misschien niet gemakkelijk te begrijpen voor de leek.

- Het is moeilijk om deze rapporten op te stellen die consistent zijn met de prestatiedoelstellingen van het bedrijf.

- Deze rapporten zijn over het algemeen geen gestandaardiseerde rapporten in vergelijking met de jaarverslagen.

Gevolgtrekking

De kwartaalverslagen zijn niet-geauditeerde financiële overzichten die aan het einde van elk kwartaal worden vrijgegeven. Deze rapporten verschillen behoorlijk van jaarverslagen. Dergelijke rapporten helpen bij het vrijgeven van informatie die helpt bij het vergroten van het vertrouwen van investeerders in het bedrijf. Elke belanghebbende die toegang wil hebben tot deze rapporten, kan de rapporten downloaden van de SEC, aangezien de kwartaalrapporten beschikbaar zijn als 10Q onder de EDGAR-sectie van de SEC.