Wat is de standaarddeviatieformule?

Standaarddeviatie (SD) is een populaire statistische tool die wordt weergegeven door de Griekse letter 'σ' en wordt gebruikt om de hoeveelheid variatie of spreiding van een reeks gegevenswaarden te meten ten opzichte van het gemiddelde (gemiddelde), en dus de betrouwbaarheid van de data. Als het kleiner is, liggen de datapunten dicht bij de gemiddelde waarde, wat dus betrouwbaarheid toont. Maar als het groter is, spreiden de gegevenspunten zich ver van het gemiddelde uit.

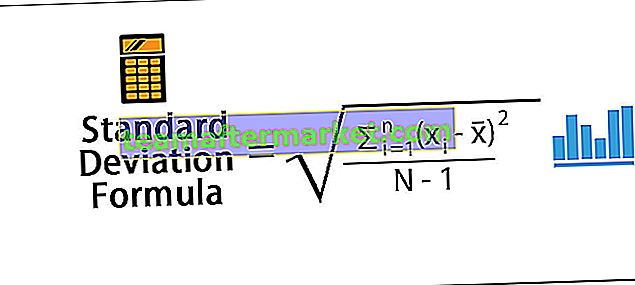

De formule van de standaarddeviatie wordt hieronder gegeven

Waar:

- xi = waarde van elk gegevenspunt

- xioned = gemiddelde

- N = aantal datapunten

- Standaarddeviatie wordt het meest gebruikt en toegepast in portefeuillebeheerdiensten en fondsbeheerders gebruiken deze basismethode vaak om hun variantie in het rendement in een bepaalde portefeuille te berekenen en te rechtvaardigen.

- Een hoge standaarddeviatie van een portefeuille betekent dat er een grote variatie is in een bepaald aantal aandelen in een bepaalde portefeuille, terwijl aan de andere kant een lage standaarddeviatie betekent dat de aandelen onderling minder variëren.

- Een risicomijdende belegger zal alleen bereid zijn om elk bijkomend risico te nemen als hij of zij wordt gecompenseerd door een gelijk of groter rendement om dat specifieke risico te nemen.

- Een meer risico-averse belegger voelt zich misschien niet op zijn gemak met zijn standaarddeviatie en zou veiligere beleggingen willen toevoegen, zoals staatsobligaties of large-capaandelen in zijn portefeuille of beleggingsfondsen, om het risico van de portefeuille en zijn standaarddeviatie en variantie.

- De variantie en de nauw verwante standaarddeviatie zijn maatstaven van hoe verspreid een verdeling is. Met andere woorden, het zijn maatstaven voor variabiliteit.

Stappen om standaarddeviatie te berekenen

- Stap 1: Eerst wordt het gemiddelde van de waarnemingen berekend, net als het gemiddelde, waarbij alle beschikbare gegevenspunten in een gegevensset worden opgeteld en gedeeld door het aantal waarnemingen.

- Stap 2: Vervolgens wordt de variantie van elk gegevenspunt gemeten met het gemiddelde dat het kan komen als een positief of negatief getal, vervolgens wordt de waarde in het kwadraat gebracht en wordt het resultaat met één afgetrokken.

- Stap 3: Het kwadraat van de variantie dat wordt berekend uit stap 2 wordt vervolgens gebruikt om de standaarddeviatie te berekenen.

Voorbeelden

U kunt dit Excel-sjabloon voor standaarddeviatie-formule hier downloaden - Excel-sjabloon voor standaarddeviatie-formulevoorbeeld 1

De datapunten worden gegeven 1,2 en 3. Wat is de standaarddeviatie van de gegeven dataset?

Oplossing:

Gebruik de volgende gegevens voor de berekening van de standaarddeviatie

Dus de berekening van variantie zal zijn -

Variantie = 0,67

De berekening van de standaarddeviatie is -

Standaarddeviatie = 0,82

Voorbeeld # 2

Vind de standaarddeviatie van 4,9,11,12,17,5,8,12,14.

Oplossing:

Gebruik de volgende gegevens voor de berekening van de standaarddeviatie

De berekening van het gemiddelde zal zijn -

Zoek eerst het gemiddelde van het gegevenspunt 4 + 9 + 11 + 12 + 17 + 5 + 8 + 12 + 14/9

Gemiddelde = 10,22

Dus de berekening van variantie zal zijn -

De variantie zal zijn -

Variantie = 15,51

De berekening van de standaarddeviatie is -

Standaarddeviatie = 3,94

Variantie = vierkantswortel van standaarddeviatie

Voorbeeld # 3

Gebruik de volgende gegevens voor de berekening van de standaarddeviatie

Dus de berekening van variantie zal zijn -

Variantie = 132,20

De berekening van de standaarddeviatie is -

Standaarddeviatie = 11,50

Dit type berekening wordt vaak gebruikt door portefeuillebeheerders om het risico en rendement van de portefeuille te berekenen.

Relevantie en toepassingen

- Standaarddeviatie is nuttig bij het analyseren van het algehele risico en rendement, een matrix van de portefeuille en omdat het historisch gezien nuttig is, wordt het veel gebruikt en toegepast in de sector.De standaarddeviatie van de portefeuille kan worden beïnvloed door de correlatie en de wegingen van de aandelen in de portefeuille .

- Aangezien de correlatie van de twee activaklassen in een portefeuille het risico van de portefeuille in het algemeen verkleint, is het echter niet altijd nodig dat een even gewogen portefeuille het minste risico in het universum oplevert.

- Een hoge standaarddeviatie kan een maatstaf zijn voor de volatiliteit, maar het betekent niet noodzakelijk dat een dergelijk fonds slechter is dan een fonds met een lage standaarddeviatie. Als het eerste fonds veel beter presteert dan het tweede, doet de afwijking er niet zoveel toe.

- Standaarddeviatie wordt ook gebruikt in statistieken en wordt algemeen onderwezen door professoren van verschillende topuniversiteiten in de wereld, maar de formule voor standaarddeviatie wordt gewijzigd wanneer deze wordt gebruikt om de deviatie van de steekproef te berekenen.

- De vergelijking voor SD in Sample = alleen de noemer wordt verminderd met 1