Betekenis van Petty Cash

Klein geld betekent het kleine bedrag dat wordt toegewezen voor het betalen van de kleine kosten die het bedrijf maakt in zijn dagelijkse activiteiten, waarbij het onredelijk is om de cheque uit te geven en voor het beheer van dezelfde bewaarders worden aangesteld door het bedrijf.

Elke organisatie heeft contant geld nodig voor hun dagelijkse uitgaven. Niet elke uitgave kan worden betaald via een bankcheque of bankoverschrijving. Kleine uitgaven hoeven alleen contant te worden betaald. Tegelijkertijd hoeven er maar weinig ontvangsten contant te worden verrekend, zoals schrootverkopen, enz.

In bijna elke organisatie is klein geld een integraal onderdeel van de boekhoudfunctie en wordt het meestal alleen verzorgd door persoonlijke rekeningen.

Hoe werkt Petty Cash?

Petty Cash is een kleine hoeveelheid contant geld die op kantoor moet worden bewaard voor het gebruik van kleine dagelijkse uitgaven. Een persoon die het geld in de organisatie heeft, wordt over het algemeen kassamedewerker genoemd. Dezelfde persoon is verantwoordelijk voor de juiste boekhouding van elke contante transactie die via hem wordt gedaan. Alle inkomsten en uitgaven die praktisch niet via een bank kunnen worden verrekend, hoeven alleen in contanten te worden verrekend (geen ruiltransactie in een moderne economie).

Over het algemeen worden de volgende uitgaven contant betaald;

- Snacks voor dagelijks gebruik, thee voor medewerkers;

- Vergoedingen van de werknemer - Incidenteel reizen, andere vergoedingen;

- Kleine bankkosten - frankering, notaris, enz .;

- Voor het sturen van groeten of snoep naar klanten of klanten op Diwali of andere festivals;

Weinig inkomsten die in contanten kunnen worden opgenomen;

- Afvalverkoop - kleine bedragen aan ongeorganiseerde leveranciers.

- Verkoop oude krant etc.

Gewoonlijk schat een organisatie hun periodieke behoefte aan contanten, dwz wekelijks of maandelijks, en keurt op basis daarvan een limiet goed die van tijd tot tijd van de bank kan worden opgenomen om de contante uitgaven te betalen. Een limiet van het bezit van contant geld bij de kassamedewerker zal op geen enkel moment hoger zijn dan goedgekeurd door het management van de organisatie. De periodiciteit van opname bij een bank kan verschillen van organisatie tot organisatie, afhankelijk van hun vereisten. Een kleine winkelier heeft meer geld nodig dan een middelgrote of grote organisatie, aangezien hij meer te maken heeft met de ongeorganiseerde sector die alleen in contanten handelt.

Voor een soepele transactie met contant geld, maken drie personen deel uit van de transactie: bereider (kassier), autorisator (hoger management) en ontvanger (geclaimd door).

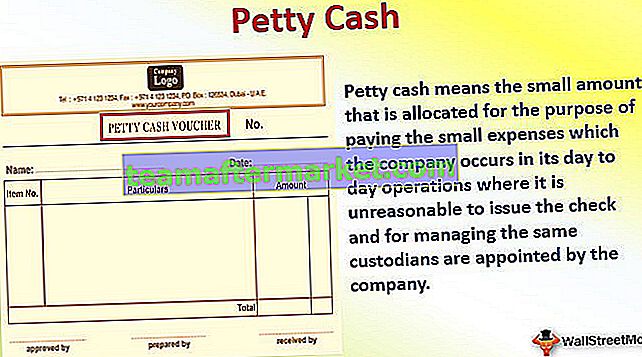

Petty Cash-formaat

Contante betaling kan niet worden bewezen als deze niet wordt verrekend na het in acht nemen van de juiste stukjes bewijs. Daarom wordt er een formaat voor kleine contante tegoeden gecreëerd om als bewijs in het proces te dienen en dit wordt ondertekend door de ontvanger van contanten op het moment van betaling. Een exemplaar van de voucher is zoals hieronder;

Een voorbeeld van het kleine geldformaat is hieronder -

De bovenstaande voucher bevat de naam van de voucher-opsteller, autorisator en ontvanger, aangezien alle drie essentieel zijn voor het bewijs van betaling.

Hoe kleine kasboekhouding te doen?

# 1- Creatie

Een klein kasfonds wordt gecreëerd door geld op te nemen bij de bank en over te dragen aan de persoon die een fonds aanhoudt. In een kleinere organisatie zal het van de debiteur ontvangen bedrag (in contanten) ook deel uitmaken van contant geld

Contra - Petty Cash A / c Dr. xxxx

Naar Bank A / c xxxx

Kassabon - Cash A / c Dr. xxxx

Aan debiteur A / c xxxx

# 2 - Uitbetaling

Elke uitbetaling wordt niet geregistreerd via journaalboeking, aangezien er mogelijk veel kleine bedragen worden uitbetaald voor kleine uitgaven (dwz het kopen van een postzegel), in plaats van een journaalboeking die aan het einde van de dag of na een bepaalde periode wordt doorgegeven voor het totale uitbetaalde bedrag.

Betaling - Totale uitbetaling (uitgaven qua hoofd) A / c Dr. xxx

Aan Petty Cash A / c xxx

De vertellingen bevatten de totale verdeling van de contante betaling.

# 3 - Aanvulling

Als het kassaldo erg laag wordt, wordt het aangevuld met een cheque.

Contra - Petty Cash A / c Dr. xxxx

Naar Bank A / c xxxx

Voorbeeld van een kleine kasboekhouding

: XYZ LLP creëert een klein kasfonds van $ 15.000 / - op 1 april 2016. In april 2016 werden de volgende uitbetalingen gedaan uit het kasfonds:

Thee en snacks 1,256 / -

Tolbelasting 2.450 / -

Bedrukking & verzendkosten 1.550 / -

Vracht 2.300 / -

Reinigen en afstoffen 1.000 / -

Kantoorbenodigdheden 2.800 / -

Geef journaalboekingen door voor de bovenstaande transactie.

Oplossing:

1 kleine kas A / c Dr 15.000

Contant bij bank 15.000

(Omdat het een klein kasfonds is dat is gecreëerd of een bedrag wordt opgenomen van de bank voor het geldfonds)

- Thee en snacks 1.256

Tolbelasting 2.450

Bedrukking en verzendkosten 1.550

Vracht 2.300

Reiniging en afstoffen 1.000

Kantoorbenodigdheden 2.800

Aan kleine kas A / C 11.356

(Zijnde een uitbetaling uit een klein kasfonds)

Journaalboeking voor kleine kasontvangsten:

Petty Cash A / c Dr. xxx

Verkoop van schroot of kranten xxx

(Zijnde contant ontvangen bij verkoop van schroot / kranten)

Hoe een klein contant saldo aan te vullen?

Het kleine kassaldo wordt van tijd tot tijd aangevuld om verdere kasuitgaven op te vangen. De methode van aanvulling is echter het meest bekend en hangt af van de kassamedewerker en zijn autorisator. Er kunnen instructies van het topmanagement op staan, maar bij afwezigheid van dergelijke richtlijnen vult de kassamedewerker, naar zijn gemak, zijn kassaldo aan. Er zijn een paar methoden die het management of de autorisator op de een of andere manier kunnen helpen;

# 1 - Petty Cash Float up

Wanneer een organisatie oefent om een vast bedrag voor contant geld te exploiteren zoals een organisatie dat wil, mag het contant geld niet onder een niveau komen en moet het binnen een bereik zijn, dan zal het herlaadbedrag altijd hetzelfde blijven. Op het moment dat het geld de onderkant van de schaal raakte, zal de kassamedewerker een verzoek tot opname bij de bank indienen. Als het float-niveau bijvoorbeeld $ 20.000 / - is en $ 14.000 / - is uitgegeven, is het resterende kassaldo $ 6.000 / - en is $ 14.000 / - nodig om het saldo terug te brengen naar het niveau van $ 20.000 / -. Hier is $ 6.000 / - een lagere waarde, en het opnamebedrag zal altijd alleen $ 14.000 / - zijn.

Deze praktijk registreert alle betalingen die sinds de laatste herlaadbeurt zijn gedaan, als basis voor het aanvragen van de volgende herlaadbeurt bij de autorisator. Het gebruik van deze methode helpt ondertekenaars te weten aan welk bedrag is besteed voordat ze meer geld bij de bank opnemen.

Het cashaanbod dat op een bepaald moment in het bezit is van de boekhoudafdeling wordt bepaald en goedgekeurd door de directie van het bedrijf.

# 2 - Kleine contanten zoals vereist

Er zijn maar weinig kleine bedrijven die een beleid hanteren dat resulteert in het laagste saldo aan contanten bij het bedrijf, omdat ze alleen opnemen wanneer dat nodig is. Het bedrijf heeft bijvoorbeeld het beleid om werknemers wekelijks te vergoeden, en daarom kwam het bedrijf elke week te weten hoeveel contant geld er nodig is en dat bedrag wordt alleen door het bedrijf opgenomen.

Deze aanpak verkleint het risico, en aangezien er bijna geen kassaldo zal zijn bij het bedrijf, kunnen weinig kosten met betrekking tot verzekering en bescherming van geld worden vermeden.

# 3 - Ongeorganiseerd Petty Cash Management

In bedrijven met nauwe banden, waar de eigenaren die rechtstreeks bij de dagelijkse zaken betrokken zijn, deze benadering gebruiken, terwijl zij de methode voorschrijven om het bedrag van de bank op te nemen. Er is geen formeel beleid om het bedrag op te nemen en er is geen limiet voor het bezit van het geld. Verder is er ook geen formeel beleid met betrekking tot contant geld, aangezien dit zorgvuldig wordt bekeken door de eigenaren van de organisatie.

Vanuit een controle- en risicoperspectief is het minder riskant omdat het alleen strikt wordt gecontroleerd door de eigenaar. Vanuit beleids- en boekhoudkundig oogpunt is het informeel en zal het worden vermeden.

Beste beleid - Van de drie bovenstaande beleidsregels wordt float-up meestal gebruikt en gewaardeerd door accountants over de hele wereld, omdat het zowel flexibiliteit als controle over de contante transactie biedt.