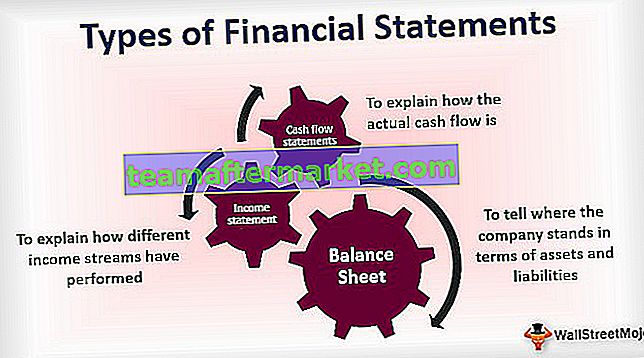

3 verschillende soorten financiële overzichten

- Balans: om te vertellen waar het bedrijf staat in termen van activa en passiva.

- Resultatenrekening: Om uit te leggen hoe verschillende inkomstenstromen hebben gepresteerd.

- Kasstroomoverzichten: Om uit te leggen hoe de werkelijke kasstroom is.

Laten we eens kijken wat deze uitspraken erin opslaan en welke rol ze spelen bij het rapporteren van de prestaties van het bedrijf.

# 1 Balans

Het is een van de soorten financiële overzichten die worden beschouwd als een definitieve output voor alle financiële overzichten, aangezien de nettowinst uit de winst-en-verliesrekening en het kassaldo op het einde van de kasstroomoverzichten inputs zijn voor het creëren van een balans. Het toont alle activa en passiva en het eigen vermogen van het bedrijf. Volgens de balansvergelijking:

Activa = passiva + eigen vermogen

Voorbeeld van een balans

Op de balans aan de kant van Activa in Accounting hebben we de volgende items:

- Geldmiddelen en kasequivalenten: het geldbedrag dat het bedrijf aanhoudt als geldmiddelen en banksaldo.

- Verhandelbare effecten: het bedrijf kan ook investeringen in beleggingsfondsen, obligaties, openbare aandelen / particuliere investeringen in andere bedrijven parkeren om op korte termijn te verdienen.

- Debiteuren: het is de claim van het bedrijf op alle op krediet gebaseerde verkopen die het aan de klanten heeft gedaan.

- Inventaris: het is het belangrijkste product en de belangrijkste diensten die het bedrijf wil verkopen.

- Plant & Equipment: het omvat alle apparatuur die het bedrijf gebruikt om zijn producten te bouwen.

Aan de passiefzijde van de balans hebben we de volgende items:

- Schulden aan rekeningen : het zijn de totale vorderingen die anderen op ons bedrijf hebben wanneer we hun goederen en diensten op krediet kopen.

- Onverdiende inkomsten : wanneer een klant vooruit betaalt, maar het product nog niet aan hem is geleverd, terwijl we zeggen dat deze inkomsten nog moeten worden verdiend en daarom een verplichting op onze balans wordt.

- Huidig deel van de langlopende schulden : het toont dat deel van de schuld dat we dit jaar zelf met pensioen moeten gaan.

- Langlopende schulden : het toont alle langlopende leningen van het bedrijf, die we op lange termijn zullen terugbetalen wanneer en wanneer ze vervallen.

Aan de eigen-vermogenszijde van de balans hebben we de volgende items:

- Gestort kapitaal: het toont het oorspronkelijke kapitaal, dat werd geïnvesteerd door de eigenaren van het bedrijf, en volgt ook op de kapitaalverhoging als er meer aandelen werden uitgegeven.

- Ingehouden winst: het geeft inzicht in het geld dat het bedrijf in de loop van de tijd heeft verdiend, maar het bij zichzelf heeft gehouden in plaats van het als dividend met investeerders te delen.

# 2 Resultatenrekening

De resultatenrekening is een van de soorten financiële overzichten waarin alle inkomsten en uitgaven van het bedrijf zijn opgeslagen. Terwijl het bedrijf zijn dagelijkse zaken doet, blijft het dagelijkse uitgaven doen en inkomsten genereren uit zijn bedrijfsactiviteiten. Al deze items worden in deze verklaring vastgelegd. Ons inkomen verdienen we door onze producten te verkopen en diensten te verlenen aan de klant. Er kunnen verschillende kosten zijn die het bedrijf kan maken, waarvan er enkele hieronder worden vermeld:

- Salarissen

- Huur

- Telefoon en internet

- Water en elektriciteit

- Belastingen

- Verzekering

- Reclame- en marketingkosten

- Brandstof

- Stationair

- Betaalde rente en andere bankkosten

Hierboven staat de lijst met uitgaven, en deze lijst is niet sluitend.

Voorbeeld van resultatenrekening

Hieronder ziet u een typisch voorbeeld van de resultatenrekening:

We beginnen met het rapporteren van onze totale omzet van het bedrijf. Vervolgens trekken we de productiekosten van die goederen en diensten af om de brutomarge van het bedrijf te krijgen. Nu trekken we alle bedrijfsgerelateerde kosten (zoals de hierboven genoemde) af om de bedrijfswinst (EBITDA) te berekenen. Vervolgens trekken we afschrijvingen en amortisatie (D&A) af om het uiteindelijke bedrijfsresultaat (EBIT) te berekenen. Van EBIT verlagen we de rente om winst vóór belasting (EBT) / winst voor belasting (PBT) te krijgen, en vervolgens zullen we belastingen aftrekken om het uiteindelijke cijfer van winst na belasting (PAT) te berekenen.

# 3 Kasstroomoverzicht

Dit overzicht is een van de soorten financiële overzichten waarin alle contante transacties worden vastgelegd die gedurende de periode in het bedrijf hebben plaatsgevonden. Er zijn een aantal manieren waarop de boekhouding kan worden aangekleed om er beter uit te zien dan wat ze in werkelijkheid zouden moeten zijn, maar het manipuleren van contant geld is erg moeilijk. Daarom wordt een kasstroomoverzicht beschouwd als een meer betrouwbare bron van informatie over het bedrijf. Een bedrijf genereert voornamelijk cash uit 3 domeinen:

- Uit zijn bedrijfsactiviteiten: die wordt gedekt door de kasstroom uit bedrijfsactiviteiten.

- Uit de aan- en verkoop van zijn activa: die worden gedekt door de kasstroom uit investeringsactiviteiten;

- Door fondsen te werven via schulden en eigen vermogen: die wordt gedekt door kasstroom uit financieringsactiviteiten;

Voorbeeld van een kasstroomoverzicht

Binnen Cash Flows from Operations gaan we uit van het nettoresultaat en verlagen we vervolgens alle niet-contante kosten, zoals afschrijvingen, en tellen we alle niet-contante winsten op in het nettoresultaat. Vervolgens tellen we alle afname van de vlottende activa bij elkaar op, aangezien deze in eerste instantie ons activasaldo zouden hebben verminderd, en daarom zouden we ze moeten toevoegen. Evenzo moeten we alle toename van het huidige actief aftrekken, aangezien een investering in het huidige actief onze activapool zou hebben verkleind, en daarom zouden we het opnieuw moeten toevoegen. We zullen precies het tegenovergestelde doen van de passiefzijde om de kasstroom uit onze bedrijfsactiviteiten achteraf te berekenen.

Vervolgens zullen we binnen Kasstromen uit investeringsactiviteiten beginnen met het optellen van alle verkopen met betrekking tot installaties, machines en uitrusting, aangezien deze ons activabalans hebben verhoogd en alle aankopen die we hebben gedaan van deze langetermijnkapitaalgoederen aftrekken. Dit helpt ons bij het berekenen van kasstromen die voortkomen uit investeringsactiviteiten.

Daarna gaan we verder met het laatste deel van het kasstroomoverzicht, namelijk Kasstromen uit financieringsactiviteiten. Hier zullen we alle items toevoegen die contanten in onze kapitaalstructuur hebben geïnjecteerd, zoals de verkoop van obligaties of de verkoop van aandelen, en alle items die ons kassaldo hebben verlaagd van dit aspect aftrekken, zoals een aflossing van obligaties, enz.

De som van al deze 3 regelitems geeft ons de toename / afname van het kassaldo gedurende het jaar. Nu zullen we het toevoegen aan het begin-kassaldo om het eindcijfer van geldmiddelen en kasequivalenten te krijgen.