Oorzaken van afschrijving

Afschrijving is de waardevermindering van de boekwaarde van het vaste actief (of materiële vaste activa) van periode tot periode die in de winst- en verliesrekening van de organisatie over dezelfde periode wordt geboekt om de redelijke kostprijs van het actief gebruikt tijdens die periode. Veelvoorkomende oorzaken van waardevermindering zijn onder meer slijtage door gebruik, naleving van boekhoudnormen, technologische vooruitgang enz.

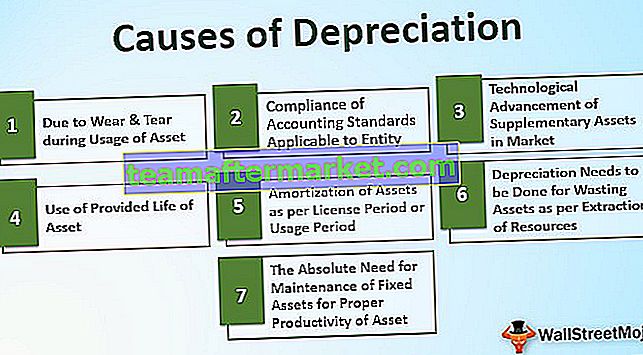

De vermindering van de boekwaarde van vaste activa over de periode van hun gebruiksduur is toe te schrijven aan vele redenen. Sommigen van hen zijn als volgt:

Top 7 oorzaken van afschrijving

# 1 - Door slijtage tijdens het gebruik van activa

Het is een van de belangrijkste redenen voor de afschrijving van activa. De meeste activa zijn versleten of verslechteren door het continue gebruik van de activa. Zoals Plant & Machinery die wordt gebruikt voor de productie van goederen, gebouwen, voertuigen, enz. de waarde van de machines daalt ook in de markt. Voor een getrouw beeld van de financiële positie van de entiteit is het dus noodzakelijk om de evenredige waarde van de machine in de boeken te verlagen.

# 2 - Naleving van boekhoudnormen die van toepassing zijn op de entiteit

Gezien de toepasselijkheid van boekhoudkundige normen op de entiteit, moet de entiteit de bepalingen volgen die in de normen worden vermeld. Het wordt gedaan volgens het matching-concept dat moet worden gevolgd bij de boekhouding van de entiteit. Volgens het matching-concept moet de afschrijving voor de respectieve worden aangerekend, aangezien de inkomsten via het actief ook voor de bovengenoemde periode in de boekhouding zijn geboekt.

# 3 - Technologische vooruitgang van aanvullende activa in de markt

De waarde van de vaste activa die door de onderneming worden gebruikt, neemt geleidelijk af in de markt als de nieuwe verbeterde versie van het actief met de betere technologisch geavanceerde functies op de markt aanwezig is, waardoor de klant meer voordelen krijgt in vergelijking met de oude verouderde versie van de aanwinst. In dat geval neemt de behoefte aan het oude actief geleidelijk af, evenals de realiseerbare waarde op de markt. Daarom is het noodzakelijk om de waarde van het actief tegen een redelijk of redelijk bedrag in de financiële gegevens weer te geven.

# 4 - Gebruik van verstrekte levensduur van activa

In sommige gevallen van vaste activa wordt de gebruiksduur van de activa weergegeven in verbruikseenheden, zoals een actief 'X' 10.000 uur zal draaien. Daarom is de toewijzing van de kosten van het activum afhankelijk van het verbruik of het gebruik ervan in uren.

# 5 - Afschrijving van activa per licentieperiode of gebruiksperiode

Een deel van de activa, zoals licenties, patenten, auteursrechten, eigendommen in erfpacht, enz. Kunnen alleen voor de voorziene periode worden gebruikt. Na het verstrijken van die tijd kon het activum niet worden gebruikt. Daarom moeten de kosten worden toegewezen of afgeschreven volgens de gebruiksperiode van de activa. Aan het einde van de nuttige periode moeten activa van de boekhouding worden afgeschreven.

# 6 - Afschrijving moet worden gedaan voor het verspillen van activa volgens de winning van middelen

In het geval van verspilling van activa zoals kolenmijn, oliebron, enz. Worden afgeschreven en gebruikt volgens de winning van natuurlijke hulpbronnen die daaruit tijdens de periode zijn gedaan. In het geval van dergelijke soorten verspillende activa, zijn er beperkte middelen die een entiteit uit dergelijke activa kan halen voor gebruik door de organisatie. Volgens de geschatte totale extractie die zal worden gedaan van het verspillende activum en het reeds gewonnen bedrag, zal tijdens de respectieve periode in aanmerking worden genomen voor de afschrijving van het activum tijdens die periode.

# 7 - De absolute behoefte aan onderhoud van vaste activa voor een juiste productiviteit van activa

De fabriek en machines die worden gebruikt bij de fabricage van producten in een productiebedrijf, hebben gedurende een bepaalde tijd regelmatig onderhoud nodig om een fulltime productiviteit te verkrijgen van het gebruik van dergelijke machines. Zelfs na een bepaalde periode moeten enkele essentiële onderdelen van de machine worden vervangen door gloednieuwe onderdelen. Hiervoor moet de afschrijving in rekening worden gebracht, zodat de onderdelen die in de toekomst zullen worden vervangen, op de juiste manier worden verantwoord en afgeschreven tijdens de periode van de levensduur.

Gevolgtrekking

De afschrijving en amortisatie zijn toegestaan door de vennootschapswet of de wettelijke wetten. Het is van toepassing op de entiteit voor het afschrijven van het gebruikte deel of de kostprijs van het actief in de winst- en verliesrekening van de entiteit voor de bovengenoemde periode volgens het matchingprincipe in de boekhouding. Er zijn veel oorzaken of redenen om een dergelijke behandeling uit te voeren. Dit matching-concept geeft een getrouw beeld van de financiële gegevens van een entiteit aangezien de kasinstroom gegenereerd uit het actief is geboekt, en de respectievelijke gebruikskosten van het actief worden ook afgeschreven gedurende dezelfde periode als volgens het matching-concept in de boekhouding. De inkomstenbelastingwetten, evenals de wettelijke wetten (inclusief boekhoudnormen), verplichten de behandeling en verschuldigdheid van afschrijvingen in de boekhouding voor de respectieve periode.