Wat is het principe van volledige openbaarmaking?

Full Disclosure Principle is een grondslag voor financiële verslaggeving die wordt ondersteund door GAAP (Generally Accepted Accounting Principles) en IFRS7 (International Financial Reporting Standards), die vereist dat het management van een organisatie alle relevante en materiële financiële informatie, zowel monetair als niet-monetair, openbaar maakt aan crediteuren , investeerders en elke andere belanghebbende die afhankelijk is van de financiële verslagen die door de organisatie worden gepubliceerd in hun besluitvormingsproces met betrekking tot de organisatie.

Componenten

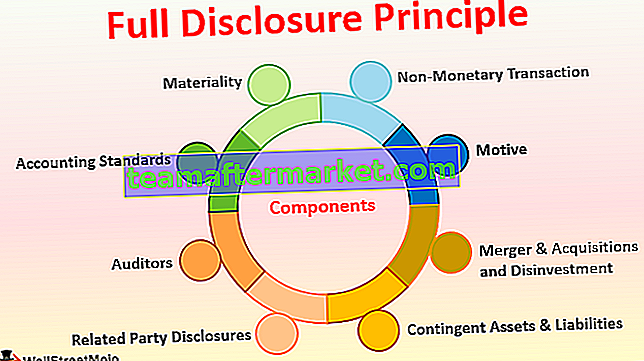

Hieronder vindt u de lijst met componenten die als volgt zijn:

# 1 - Materialiteit

Een materieel item is iets dat significant is en van invloed is op het besluitvormingsproces van een persoon. Wanneer een organisatie haar jaarrekening opstelt, moet ze ervoor zorgen dat elk klein detail dat voor een partij relevant kan zijn, in de boekhouding wordt opgenomen. Als het niet in de financiële rapportages kan worden opgenomen, moet het als voetnoot achter de rapportages worden vermeld.

# 2 - Boekhoudnormen

Boekhoudkundige normen in elk land zijn als verkeersregels waaraan iedereen zich moet houden. De boekhoudnormen maken het verplicht om de normen die een organisatie in het lopende jaar en de afgelopen jaren volgt, openbaar te maken. Ook als er een wijziging is in de methode of de grondslagen voor financiële verslaggeving van vorig jaar, moet deze worden vermeld met de opgegeven reden voor de wijziging. Dit zal de andere partij helpen de grondgedachte achter de wijziging te begrijpen.

# 3 - Auditors

Auditors zijn een van de componenten van het principe van volledige openbaarmaking, die er ook voor moeten zorgen dat het bedrijf alle essentiële informatie in de boeken of voetnoten heeft bekendgemaakt. In geval van twijfel dient de auditor de bevestigingsvraag naar een derde partij te sturen. Ook in gevallen waarin de auditors geen vertrouwen hebben in interne gegevens, moeten ze bevestiging vragen aan het hoger management en senior leiderschap om ervoor te zorgen dat de cijfers in de financiële rapporten de geloofwaardigheid weerspiegelen.

# 4 - Openbaarmaking van verbonden partijen

Als een organisatie zaken doet met een andere entiteit of persoon die bij wet is gedefinieerd als een gerelateerd onderdeel, dan moet de eerste dit melden aan accountants en in de boekhouding. Openbaarmaking van verbonden partijen zorgt ervoor dat twee entiteiten niet betrokken raken bij het witwassen van geld of het verlagen van de kosten / verkoopprijs van een product.

# 5 - Voorwaardelijke activa en verplichtingen

Voorwaardelijke activa en verplichtingen zijn die activa en verplichtingen die naar verwachting binnenkort werkelijkheid zullen worden en waarvan de uitkomst afhankelijk is van bepaalde voorwaarden. Als er bijvoorbeeld een rechtszaak gaande is en het bedrijf verwacht deze binnenkort te winnen, moet het deze rechtszaak en het gewonnen bedrag in de voetnoot als voorwaardelijke activa aangeven. Als het bedrijf echter verwacht deze rechtszaak te verliezen, moet het deze rechtszaak aangeven en het bedrag winnen als een voorwaardelijke verplichting in de voetnoot.

# 6 - Fusie en overnames en desinvestering

Als het bedrijf een van zijn producten of bedrijfseenheid heeft verkocht of een ander bedrijf of een andere organisatie-eenheid van hetzelfde bedrijf heeft overgenomen, moet het deze transactiegegevens in de boekhouding bekendmaken. Ook moet worden vermeld hoe dit het huidige bedrijf op de lange termijn zal helpen.

# 7 - Niet-monetaire transactie

Het is niet altijd dat alleen de geldtransactie gevolgen heeft voor de organisatie en een andere belanghebbende. Soms is verandering in de kredietverlenende bank, benoeming of vrijlating van een onafhankelijk bestuurder, verandering in het aandeelhouderspatroon ook van materieel belang voor de belanghebbenden in de organisatie. De organisatie moet er dus voor zorgen dat al deze soorten activiteiten in de boekhouding worden vermeld.

# 8 - Motief

De grondgedachte achter het principe van volledige openbaarmaking is dat de accountants en het hoger management van welke organisatie dan ook niet betrokken raken bij wanpraktijken, witwassen van geld of manipulatie van de boekhouding. Ook wanneer een buitenstaander volledige informatie heeft over leningen, crediteuren, debiteuren, bestuurders, belangrijke aandeelhouders, enz., Zal het gemakkelijk zijn om een weloverwogen oordeel en mening over de organisatie te vormen.

Voorbeeld van volledig openbaarmakingsprincipe

Laten we in overweging nemen dat X Ltd. de afgelopen drie jaar een omzet heeft van $ 5 miljoen en meer, en dat ze elk jaar een boete en een boete van $ 20.000 hebben betaald vanwege vertraging bij het indienen van de jaarlijkse aangifte. Nu, als deze club van $ 20.000 met belastingtarieven, dan zullen niet veel mensen weten dat dit geen belastinguitgaven zijn, maar late vergoedingen en boetes. Tegelijkertijd kan een investeerder, indien afzonderlijk vermeld, de intentie van de organisatie bij het indienen van de jaarlijkse aangifte in twijfel trekken, aangezien er in alle drie de jaren consequent een vertraging is. Dus volgens het principe van volledige openbaarmaking moet deze $ 20.000 worden weergegeven onder vergoedingen en straffen voor te late betaling, waarbij de aard duidelijk wordt uitgelegd, wat voor iedereen gemakkelijk te begrijpen moet zijn.

Voordelen

- Maakt het gemakkelijker om financiële overzichten te begrijpen en een beslissing te nemen;

- Vergemakkelijkt het gebruik en de vergelijking van financiële overzichten.

- Verbetert de goodwill en integriteit van de organisatie in de markt;

- Produceert beste praktijken in de branche en vergroot het vertrouwen van het publiek in de organisatie;

- Essentieel voor audits en het aanvragen van leningen.

Nadelen

- Soms kan voorkennis die naar buiten wordt bekendgemaakt schadelijk zijn voor het bedrijf.

- Concurrenten kunnen de gegevens gebruiken en tegen het bedrijf gebruiken, wat slecht is voor de zaken.

Punten om op te merken over wijzigingen in het principe van volledige openbaarmaking

Tegenwoordig, met de ontwikkeling van het boekhoudsysteem, is het gemakkelijk en snel om de boekhouding voor te bereiden, aangezien alle afdelingen met elkaar zijn verbonden via ERP - Enterprise Resource Planning-systemen. Het maakt de openbaarmaking ook gemakkelijker, omdat de meeste informatie direct beschikbaar is vanaf computers. Ook moeten de accountants ervoor zorgen dat elke wijziging in het belastingtarief, het rapportageformaat of elke andere wijziging wordt doorgevoerd voordat de openbaarmaking plaatsvindt.Gevolgtrekking

Openbaarmakingsprincipe is een essentieel onderdeel van het boekhoudproces van elke organisatie. Dit beleid legt indirect de nadruk op het nauwkeurig op tijd voorbereiden van financiële overzichten, wat leidt tot tijdige belastingaangiften en vlotte auditfacilitering. Het helpt ook crediteuren, debiteuren en andere belanghebbenden om een duidelijk beeld te krijgen van de financiële gezondheid van de organisatie. De openbaarmaking maakt het ook gemakkelijker voor het gewone publiek om de boekhouding te begrijpen en een weloverwogen oordeel te vellen om al dan niet in een organisatie te investeren. We kunnen ervan uitgaan dat het principe van volledige openbaarmaking een algemeen vertrouwen in de organisatie wekt, wat op de lange termijn ook goed is voor de economie en het land.