Wat is de toerekeningsgrondslag?

Boekhouding op transactiebasis is het meest geaccepteerde boekhoudprincipe dat stelt dat opbrengsten worden opgenomen wanneer de verkoop wordt gedaan (ongeacht de contante of kredietverkoop) en dat de kosten worden gematcht en erkend samen met de overeenkomstige opbrengsten (ongeacht wanneer ze worden betaald).

Overlopende rekeningen zijn de kosten of opbrengsten die door het bedrijf zijn geregistreerd maar nog niet zijn gerealiseerd. Eenvoudig gezegd zijn het de financiële transacties die al in de huidige boekhoudcyclus zijn geschat en de betaling waarvoor in de toekomst wordt betaald.

De belangrijkste reden om dit te gebruiken, is om in elk stadium een eerlijk en nauwkeurig beeld van het bedrijf te krijgen. Stel dat u als investeerder op een bepaald moment wilt weten waar een bedrijf staat. Dus wat zou je willen weten? U zou willen weten hoe een bedrijf het nu doet, niet wat een bedrijf binnenkort zal ontvangen. Als een bedrijf de baten-lastenbasis van de boekhouding gebruikt, twijfelt u als investeerder niet - of de huidige zaken van het bedrijf het meest nauwkeurig zijn of niet.

Het laat precies zien wat er in het bedrijf gebeurt, niet wat een bedrijf binnenkort zal bereiken. Als een bedrijf bijvoorbeeld producten op krediet heeft verkocht, wordt hetzelfde als verkopen weergegeven, zelfs als het geld nog niet door het bedrijf moet worden ontvangen.

Een ander belangrijk punt is dat het van toepassing is op bedrijven die relatief middelgroot tot groot zijn en die gedurende een jaar een behoorlijke hoeveelheid cashflow verdienen.

Hoe werkt de boekhouding op transactiebasis?

Laten we eens kijken naar enkele praktische voorbeelden van boekhouding op transactiebasis.

Voorbeeld # 1 - crediteuren

Difference Ltd. heeft een salaris van $ 40.000. Hoe zouden we het behandelen volgens de boekhoudkundige basis?

Het effect van deze transactie zou tweedimensionaal zijn. Dat betekent dat men deze transactie op twee plaatsen moet registreren.

Ten eerste zou het worden geregistreerd als salariskosten in de resultatenrekening. En dan zou het worden behandeld als een kortlopende verplichting en op de balans van het bedrijf worden opgenomen.

Laten we nu een praktisch voorbeeld bekijken. Hieronder ziet u een momentopname van de huidige verplichtingen van Colgate. We merken op dat Colgate crediteuren heeft gerapporteerd van $ 1.124 miljoen in 2016 en $ 1.110 miljoen in 2015. De crediteuren bestaan voornamelijk uit te betalen salarissen.

bron: Colgate SEC Filings

Voorbeeld # 2 - Vooruitbetaalde kosten

Gelijkaardige Ltd. heeft vooruitbetaalde lonen van $ 100.000. Hoe zouden we het behandelen volgens de boekhoudkundige basis?

Deze transactie is het tegenovergestelde van het vorige voorbeeld.

We registreren de transactie op twee plaatsen.

Ten eerste zullen we deze als loonlast in de resultatenrekening boeken. En we zullen ook vooruitbetaalde lonen opnemen onder de vlottende activa van de balans.

Hieronder ziet u de momentopname van de Facebook-balans. We merken op dat Facebook vooruitbetaalde uitgaven van respectievelijk $ 959 miljoen en $ 659 miljoen heeft gerapporteerd in 2016 en 2015.

bron: Facebook SEC Filings

Voorbeeld # 3 - Debiteuren

Equal Ltd. heeft een totale omzet van $ 10, 00.000. Van de totale omzet is 60% in contanten. Hoe behandelen we deze transactie op transactiebasis?

Hier is 40% van de verkopen op krediet. Maar de verkoop op krediet zal ook als verkoop worden behandeld en de winst zou worden gegenereerd door zowel de contante als de verkoop op krediet op te nemen en vervolgens de kosten van de verkochte goederen en de bedrijfskosten af te trekken.

Als het kasboekhouding was geweest, hadden we de verkoop op krediet niet geregistreerd.

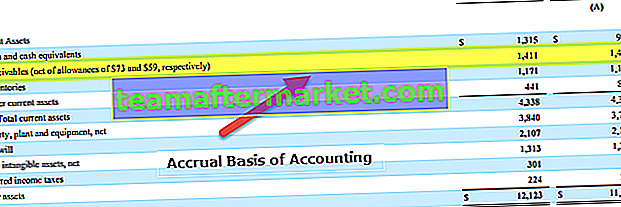

Hieronder staat weer een voorbeeld uit de balans van Colgate. We merken op dat Colgate in 2016 en 2015 debiteuren van $ 1.411 miljoen op $ 1.427 miljoen heeft gerapporteerd.

bron: Colgate SEC Filings

Voorbeeld # 4

Overweeg een FMCG-bedrijf dat producten verkoopt aan de winkels. Deze producten zijn eindproducten en kunnen aan de consumenten worden verkocht en zijn 25.000 $ waard. Nu doet de winkelier deze betaling niet vooraf, maar belooft hij het bedrag in het volgende kwartaal te betalen. Laten we eens kijken naar de onderstaande tabel, die de opeenvolging van gebeurtenissen samenvat.

Dus hoewel het bedrag op 1 april is ontvangen voor de goederen die op 1 februari zijn geleverd, zullen dergelijke overlopende posten op 1 februari zelf als debiteuren worden geregistreerd. Aan de andere kant worden bij een boekhouding op kasbasis dergelijke inkomsten alleen verantwoord of geregistreerd wanneer de feitelijke betaling is ontvangen.

Voorbeeld # 5

Laten we een praktisch voorbeeld bekijken. Raadpleeg de volgende schermafbeelding met de financiële gegevens van Amazon.com.

Hier kan men zien dat het bedrijf in de sectie Debiteuren een aantal cijfers heeft genoteerd. Deze betalingen die het bedrijf verwacht te ontvangen van zijn klanten voor de geleverde diensten of goederen. Maar aangezien deze betaling nog niet is ontvangen, is er een kredietrisico, aangezien er een element van onzekerheid is, en daarom heeft het bedrijf ook oninbare vorderingen of dubieuze rekeningen geboekt. Dit is een goede boekhoudpraktijk en helpt bij het wegnemen van de dubbelzinnigheid van de inkomsten op transactiebasis.

Voordelen

- Het is een holistische benadering: in tegenstelling tot kasboekhouding is boekhouding op transactiebasis een uitgebreid boekhoudsysteem. U bent het ermee eens dat een bedrijf niet alleen om contant geld gaat. Er zijn veel aspecten waarmee rekening moet worden gehouden. Onder het accrual-systeem kunnen we alle financiële transacties van het bedrijf (contanten en andere) registreren, en we kunnen ook financiële overzichten maken, zoals de winst-en-verliesrekening, de balans om een meer holistisch beeld te krijgen van hoe een bedrijf het in het algemeen doet.

- Er zijn bijna geen discrepanties / fouten: aangezien de financiële transactie onmiddellijk wordt geregistreerd zodra deze plaatsvindt, zijn er vrijwel geen kansen op discrepanties of onnauwkeurigheden. En aangezien alles de hele tijd wordt geregistreerd, is de informatie direct beschikbaar als iemand een audit wil doen.

- Nauwkeurigheidsniveau is hoger: in tegenstelling tot kasboekhouding, volgt boekhouding op transactiebasis een systeem met dubbele invoer. Dat betekent dat er een rekening wordt gedebiteerd en een andere rekening wordt bijgeschreven. Als resultaat kunnen we zien hoe het ene account is verminderd en het andere account is verhoogd. Het verhoogt de nauwkeurigheid van de boekhouding en later, tijdens een audit, wordt het gemakkelijker.

- Het wordt erkend door de Companies Act: het wordt erkend door de Companies Act, en daarom volgen een groot aantal bedrijven dit.

Nadelen

- Vrij complex: de kasadministratie is gemakkelijk te registreren en gemakkelijk te onderhouden. Maar een boekhouding op transactiebasis is moeilijk vast te leggen, aangezien er elke keer dat een financiële transactie plaatsvindt, een boeking in de boekhouding moet worden gedaan. En het hele boekhoudsysteem onderhouden is ook niet eenvoudig.

- Holistisch maar uitdagend om te onderhouden: een bedrijf heeft verschillende aspecten. En als een bedrijf enorm is, moeten in één dag honderden en duizenden financiële transacties in deze boekhouding worden geregistreerd. Dit alles elke dag, dag na dag bijhouden, is geen gemakkelijke taak voor een accountant.