Accounting voor converteerbare obligaties en schulden

Boekhouding voor converteerbare obligaties verwijst naar de boekhouding van het schuldinstrument dat de houder het recht geeft of rechten geeft om zijn deelneming om te zetten in een bepaald aantal aandelen van de uitgevende onderneming, waarbij het verschil tussen de reële waarde van de totale effecten samen met de andere vergoeding die wordt overgedragen, en de De reële waarde van de uitgegeven effecten wordt als last in de winst-en-verliesrekening opgenomen.

Uitleg

Converteerbare obligaties geven de obligatiehouders het recht om hun obligaties om te zetten in een vast aantal aandelen van de uitgevende vennootschap, gewoonlijk op het moment van hun vervaldag. Converteerbare obligaties hebben dus kenmerken van zowel eigen vermogen als verplichtingen. Converteerbare obligaties verplichten geen conversie. Ze geven een optie aan de obligatiehouders op het moment van de conversie, en het is aan hun eigen discretie of ze willen converteren en aandelen willen krijgen of opt-out en contanten willen krijgen tegen deze obligaties. Aangezien de converteerbare obligaties kenmerken hebben van zowel de verplichting (schuld) als het eigen vermogen, is het logischer om het passiefgedeelte en het eigen vermogen afzonderlijk te administreren.

Dit zal helpen om een getrouw beeld te geven van de financiële overzichten van de organisatie vanwege de volgende twee redenen:

- Aangezien deze obligaties in de toekomst in aandelen kunnen worden omgezet, bieden ze een lagere rente. Door het eigen vermogen en het schuldgedeelte afzonderlijk te boeken, worden de werkelijke financiële kosten van de organisatie weergegeven.

- Het is ook belangrijk om aan te tonen dat de schuld kan worden omgezet in eigen vermogen, en de jaarrekening moet dit duidelijk aantonen.

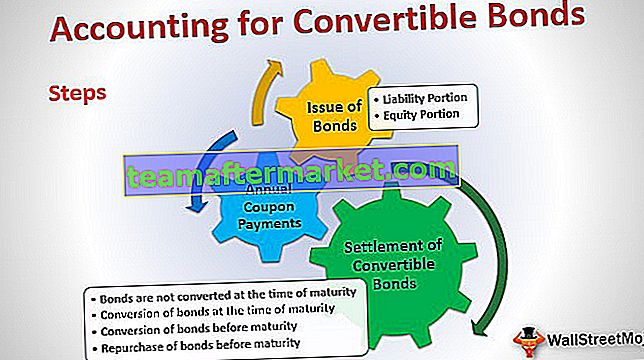

Stap voor stap verantwoording van converteerbare obligaties (schuld)

Een boekhouding wordt opgesplitst in drie verschillende delen:

- Uitgifte van obligaties

- Jaarlijkse couponbetalingen

- Afwikkeling van obligaties

Laten we ze allemaal in detail doornemen om de volledige boekhoudkundige verwerking van converteerbare obligaties te begrijpen

Als u nieuw bent bij obligaties, kijk dan eens naar Obligatieprijzen

# 1 - Uitgifte van converteerbare obligaties

De splitsing tussen eigen vermogen en passiefgedeelte moet worden verantwoord op het moment van de uitgifte van obligaties zelf. Het eigen vermogen en passiefgedeelte voor de converteerbare obligaties kan worden berekend met behulp van de restbenadering. Bij deze benadering wordt ervan uitgegaan dat de waarde van het aandelengedeelte gelijk is aan het verschil tussen het totale bedrag dat is ontvangen van de opbrengsten van de obligaties en de contante waarde van toekomstige kasstromen uit de obligaties.

a) Aansprakelijkheidsgedeelte:

Het passiefgedeelte van de converteerbare obligaties is de contante waarde van de toekomstige kasstromen, berekend door de toekomstige kasstromen van de obligaties (rente en hoofdsom) te verdisconteren tegen de marktrente in de veronderstelling dat er geen conversieoptie beschikbaar is.

Met behulp van het bovenstaande voorbeeld wordt de huidige waarde als volgt berekend:

| Jaar | Datum | Soort cashflow | Geldstroom | Berekening van de huidige waarde | Contante waarde factor | Huidige waarde |

| 1 | 31-dec-16 | Coupon | 50.000 | (1 / 1,15 ^ 1) | 0,869565 | 43.478,26 |

| 2 | 31 december 17 | Coupon | 50.000 | (1 / 1,15 ^ 2) | 0,756144 | 37.807,18 |

| 3 | 31 december 18 | Coupon | 50.000 | (1 / 1,15 ^ 3) | 0,657516 | 32.875,81 |

| 4 | 31-dec-19 | Coupon | 50.000 | (1 / 1,15 ^ 4) | 0,571753 | 28.587,66 |

| 5 | 31 december 20 | Coupon | 50.000 | (1 / 1,15 ^ 5) | 0.497177 | 24.858,84 |

| 5 | 31 december 20 | Terugbetaling van de hoofdsom | 5,00.000 | (1 / 1,15 ^ 5) | 0.497177 | 248.588,40 |

| Huidige waarde | 4,16,196,1 |

(Cashflow per jaar voor couponbetalingen = 500 obligaties * $ 1000 * 10% = $ 50.000)

b) Aandelengedeelte:

De waarde van het eigen vermogen is het verschil tussen de totale opbrengst van de obligaties en de contante waarde (passiefgedeelte).

Berekening van het eigen vermogen voor het bovenstaande voorbeeld:

Totale opbrengst = $ 1000 * 500 obligaties = $ 5,00.000

Contante waarde van obligatie = $ 4.16.196,12

Aandelengedeelte = totale opbrengst - contante waarde van obligatie = $ 5,00.000 - $ 4,16.196,12 = $ 83,803,88

Dus de allereerste journaalpost in de boeken voor uitgifte van converteerbare obligaties zal als volgt zijn:

| 01-jan-2016 | Bank A / c | Dr. | 5,00.000 | |

| 10% converteerbare obligaties Serie IA / c | Cr | 4,16,196,12 | ||

| Uitgiftepremie - Omrekening van aandelen A / c | Cr | 83.803,88 | ||

| (Zijnde 500 converteerbare obligaties uitgegeven tegen een couponrente van 10% en een looptijd van 5 jaar) |

Hier is 10% converteerbare obligaties Serie IA / c de passiefrekening die specifiek is gecreëerd om deze specifieke uitgifte van obligaties te vertegenwoordigen.

Uitgiftepremie - Aandelenconversie A / c is het eigen vermogengedeelte dat zal worden gerapporteerd onder het eigen vermogen op de balans.

# 2 - Jaarlijkse couponbetalingen

Jaarlijks zullen er couponbetalingen worden gedaan aan de obligatiehouders. Zoals eerder vermeld, worden converteerbare obligaties uitgegeven tegen een lagere rente. Om de werkelijke financiële kosten in beeld te brengen, wordt over de effectieve rentevoet rente in rekening gebracht op de winst- en verliesrekening, die hoger zal zijn dan de nominale rente. Het verschil tussen de effectieve rente en de nominale rente wordt bij de rentebetaling opgeteld bij de waarde van de verplichting.

De berekening hiervan is als volgt:

Effectieve rente = contante waarde van aansprakelijkheid * marktrente.

Werkelijke rentebetaling = nominale waarde van obligatie * aantal uitgegeven obligaties * couponrente.

Waarde van aansprakelijkheid (einde van het jaar) = waarde van aansprakelijkheid aan het begin van het jaar + effectieve rente - werkelijke rentebetaling

| Jaar | Datum | De contante waarde van de verplichting | Renteberekening | Effectieve rente | Werkelijke rentebetaling | Waarde van aansprakelijkheid aan het einde van het jaar | |

| 1 | 31-dec-16 | 4,16,196,12 | 4,16,196,12 * 15% | 62.429,42 | 50.000,00 | 4.28.625,54 | |

| 2 | 31 december 17 | 4.28.625,54 | 4.28.625,54 * 15% | 64.293,83 | 50.000,00 | 4,42,919,37 | |

| 3 | 31 december 18 | 4,42,919,37 | 4,42,919,37 * 15% | 66.437,91 | 50.000,00 | 4,59.357,28 | |

| 4 | 31-dec-19 | 4,59.357,28 | 4,59.357,28 * 15% | 68.903,59 | 50.000,00 | 4,78,260,87 | |

| 5 | 31 december 20 | 4,78,260,87 | 4.78.260,87 * 15% | 71.739,13 | 50.000,00 | 5,00.000,00 |

Journaalboeking voor interesse is als volgt:

| 31-dec-2016 | Rentelasten A / c | Dr. | 62.429,42 | |

| 10% converteerbare obligaties Serie IA / c | Cr | 12.429,42 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Zijnde couponbetalingen gedaan voor jaar 1 en rentelasten) | ||||

| 31-dec-2017 | Rentelasten A / c | Dr. | 64.293,83 | |

| 10% converteerbare obligaties Serie IA / c | Cr | 14.293,83 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Zijnde couponbetalingen gedaan voor jaar 2 en rentelasten) | ||||

| 31-dec-2018 | Rentelasten A / c | Dr. | 66.437,91 | |

| 10% converteerbare obligaties Serie IA / c | Cr | 16.437,91 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Zijnde couponbetalingen gedaan voor jaar 3 en rentelasten) | ||||

| 31-dec-2019 | Rentelasten A / c | Dr. | 68.903,59 | |

| 10% converteerbare obligaties Serie IA / c | Cr | 18.903,59 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Zijnde couponbetalingen gedaan voor jaar 4 en rentelasten verantwoord) | ||||

| 31-dec-2019 | Rentelasten A / c | Dr. | 71.739,13 | |

| 10% converteerbare obligaties Serie IA / c | Cr | 21.739,13 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Zijnde couponbetalingen gedaan voor jaar 5 en rentelasten) |

Stof tot nadenken: zoals u moet hebben opgemerkt, blijft de waarde van de passiva jaar na jaar stijgen en aan het einde van jaar 5 is deze gelijk aan de nominale waarde van de obligatie. Het totale bedrag dat elk jaar bij de Aansprakelijkheid wordt opgeteld, is gelijk aan het bedrag aan Aandelenopties dat we hebben bereikt op het moment van uitgifte van deze Converteerbare Obligaties.

Totaal bedrag toegevoegd aan verplichting = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Merk ook op dat het aandelengedeelte van de converteerbare obligaties niet zal veranderen tijdens de looptijd van de obligaties. Dit verandert alleen op het moment van de conversie of uitbetaling, al naargelang het geval.

# 3 - Afwikkeling van converteerbare obligaties

Er kunnen vier verschillende situaties zijn voor de afwikkeling van obligaties, afhankelijk van de conversie / niet-conversie en het tijdstip waarop dit plaatsvindt, dwz vóór of op het moment van verval:

a) Obligaties worden niet geconverteerd op het moment van verval

Dit wordt ook wel het terugkopen van obligaties genoemd. In dit geval wordt aan de obligatiehouders het looptijdbedrag betaald, en zal alleen het eerder geboekte schuldgedeelte moeten worden geannuleerd, en zal het looptijdbedrag aan de obligatiehouders worden betaald.

Journaalboeking voor hetzelfde zal als volgt zijn:

| 31-dec-2020 | 10% converteerbare obligaties Serie IA / c | Dr. | 5,00.000,00 | |

| Bank A / c | Cr | 5,00.000,00 | ||

| (Zijnde opbrengsten op de vervaldag betaald aan houders van converteerbare obligaties op het moment van verval) |

Nu kan het aandelengedeelte dat we hadden verantwoord onder Uitgiftepremie - Aandelenconversie A / c blijven zoals het is, of het bedrijf kan het overboeken naar de normale Uitgiftepremie A / c, indien van toepassing.

b) Omzetting van obligaties op het moment van verval

Obligatiehouders kunnen de conversieoptie uitoefenen, en in dat geval zullen er aandelen aan de obligatiehouders moeten worden uitgegeven volgens de conversieratio. In dat geval wordt zowel het boekhoudkundig eigen vermogen als het passiefgedeelte niet meer opgenomen en moet het eigen vermogen en de reserves worden verantwoord.

Aantal uitgegeven aandelen = 5 aandelen per obligatie * 500 obligaties = 2500 aandelen met een nominale waarde van $ 20 elk

Journaalboeking voor hetzelfde zal als volgt zijn:

| 31-dec-2020 | 10% converteerbare obligaties Serie IA / c | Dr. | 5,00.000,00 | |

| Uitgiftepremie - Omrekening van aandelen A / c | Dr. | 83.803,88 | ||

| Eigen vermogen Aandelenkapitaal A / c | Cr | 5,00.000,00 | ||

| Deel premie A / c | Cr | 83.803,88 | ||

| (Zijnde 2500 aandelen met een nominale waarde van $ 20 uitgegeven tegen converteerbare obligaties) |

c) Omzetting van obligaties vóór de vervaldag

Laten we zeggen dat de conversie plaatsvindt op 31 december 2018. De waarde van de verplichting op deze datum is $ 4,59.357,28. Verder zal de Uitgiftepremie - Aandelenconversie A / c ook moeten worden teruggedraaid.

Journaalboeking voor hetzelfde zal als volgt zijn:

| 31-dec-2018 | 10% converteerbare obligaties Serie IA / c | Dr. | 4,59.357,28 | |

| Uitgiftepremie - Omrekening van aandelen A / c | Dr. | 83.803,88 | ||

| Eigen vermogen Aandelenkapitaal A / c | Cr | 5,00.000,00 | ||

| Deel premie A / c | Cr | 43.161,16 | ||

| (Zijnde 2500 aandelen met een nominale waarde van Rs. 20 uitgegeven tegen converteerbare obligaties) |

Hier is de Uitgiftepremie A / c het evenwichtscijfer dat als volgt is aangekomen: 4,59,357,28 + 83,803,88 - 5,00,000,00 = 43,161,16

d) Terugkoop van obligaties vóór de vervaldag

Een organisatie kan besluiten haar obligaties terug te kopen vóór de vervaldatum. Laten we in het gegeven voorbeeld zeggen dat de obligaties worden teruggekocht op 31 december 2018.

Op deze datum zijn de verschillende waarden waarmee rekening moet worden gehouden, de volgende:

| Boekwaarde van aansprakelijkheid | Eerder berekend (zie sectie jaarlijkse couponbetalingen) | $ 4,59.357,28 |

| Marktwaarde van obligaties | Veronderstelde waarde - Verkoopprijs | $ 5,25.000,00 |

| Reële waarde van aansprakelijkheid | Dit bedrag moet worden berekend als de contante waarde van de niet-converteerbare obligatie met een looptijd van drie jaar (wat in wezen overeenkomt met de verkorte looptijd van de teruggekochte obligaties - raadpleeg de volgende tabel voor de berekening) | $ 4,42,919,37 |

| Winst bij terugkoop | Reële waarde van aansprakelijkheid - Boekwaarde van aansprakelijkheid | $ 16.437,91 |

| Aanpassing van het eigen vermogen | Reële waarde van de eigen-vermogenscomponent = Marktwaarde van obligaties - Reële waarde van aansprakelijkheid | $ 82.080,63 |

Journaalboekingen voor het bovenstaande zijn als volgt:

| 31-dec-2018 | 10% converteerbare obligaties Serie IA / c | Dr. | 4,59.357,28 | |

| Uitgiftepremie - Omrekening van aandelen A / c | Dr. | 82.080,63 | ||

| Winst op terugkoop van obligaties A / c | Cr | 16.437,91 | ||

| Bank A / c | Cr | 5,25.000,00 | ||

| (Zijnde 2500 aandelen met een nominale waarde van $ 20 uitgegeven tegen converteerbare obligaties) |

Er zal een saldo van $ 1.723,25 (83.803,88 - $ 82.080,63) aan Uitgiftepremie - Aandelenconversie A / c zijn. Dit kan blijven zoals het is, of het bedrijf kan het overdragen naar de normale Share Premium A / c, indien aanwezig.

Original text

- Wat is een converteerbare schuld?

- Bedrijfsobligaties Betekenis

- Converteerbare effecten

- Verschillen tussen obligaties en obligaties <