Formule om winst te berekenen

Een belegger verdient winst of winst wanneer hij of zij het instrument met economische waarde of activa verkoopt tegen een prijs die hoger is dan de aankoopprijs van het actief. De koopprijs van het actief is de prijs waartegen de investering het exclusieve recht of eigendom op het actief verkrijgt. Wanneer het actief wordt verkocht, wordt de prijs die de individuele offerte aangeeft, de verkoopprijs genoemd.

- Veel beleggers bepalen het rendement op meerwaarde om te weten hoe eerlijk ze van de investering hebben gewonnen. De winst kan in grote lijnen worden geclassificeerd als gerealiseerde winsten en niet-gerealiseerde winsten. Niet-gerealiseerde winst is de winst die de belegger verdient bovenop de koopprijs van het actief, maar de belegger moet het nog liquideren of verkopen.

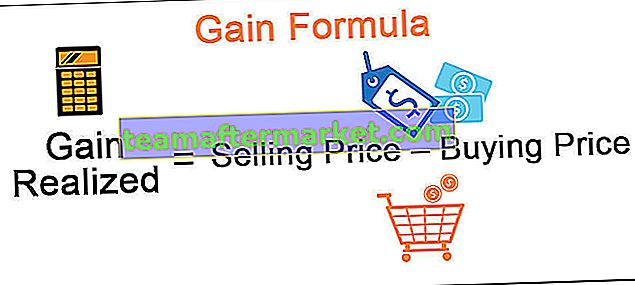

- Gerealiseerde winst daarentegen wordt de winst genoemd die de belegger krijgt wanneer hij zijn positie liquideert of het actief boven de koopprijs verkoopt. Als we een financieel actief in overweging nemen, wordt de winst op de verkoop van het actief als volgt berekend:

Hier,

Verkoopprijs> Koopprijs.

Uitleg van de versterkingsformule

De formule voor winst kan worden berekend door de volgende stappen te volgen:

- Stap 1: Bepaal eerst het type activa dat een persoon bezit. Het economische nut en de toestand van een actief helpen bij het bepalen van de reële marktwaarde op de markt.

- Stap 2: Ga vervolgens naar de dichtstbijzijnde financiële markt waar het geïdentificeerde actief actief wordt verhandeld. Dergelijke markten waar dezelfde activa worden gekocht en verkocht, maken het voor het individu gemakkelijker om de effectief beschikbare waarde te bepalen. Dergelijke markten bieden absolute liquiditeit.

- Stap 3: Vergelijk vervolgens de marktprijs van activa die beschikbaar zijn op de financiële markten. Vergelijk het dan met de koopprijs.

- Stap 4: Bepaal vervolgens de transactiekosten die in het spel zouden komen als de belegger besluit het actief te verkopen.

- Stap 5: Vervolgens, als de beschikbare marktwaarde hoger is dan de prijs waartegen de persoon een actief heeft verworven en de omvang van de transactiekosten dekt, dan moet hij het actief tegen die prijs verkopen om opnieuw uit het financiële actief te komen.

Berekeningsvoorbeelden van winst (met Excel-sjabloon)

Laten we enkele eenvoudige tot geavanceerde voorbeelden van de versterkingsformule bekijken om deze beter te begrijpen.

U kunt dit Formule Excel-sjabloon verkrijgen hier downloaden - Formule Excel-sjabloon verkrijgenVoorbeeld 1

Laten we het voorbeeld nemen van een handelaar die 200 aandelen had gekocht tegen een prijsniveau van $ 300. Momenteel wordt de voorraad verhandeld op $ 430. De handelaar besluit zijn positie te liquideren tegen het prijsniveau van $ 430. Help de handelaar om de winst uit de financiële transactie te bepalen.

Oplossing:

Gebruik de gegeven gegevens voor de berekening van de versterking.

Stel dat de transactiekosten nul zijn.

De winst die de belegger heeft verdiend, kan als volgt worden berekend:

Winst verdiend door investeerder = $ 86.000 - $ 60000

De winst die de belegger verdient, is -

Winst verdiend door investeerder = $ 26.000

Daarom maakt de handelaar een totale winst van $ 26.000 over de hele transactie.

Voorbeeld # 2

Laten we het voorbeeld nemen van personen die een huis hadden gekocht voor een aankoopprijs van $ 1.000.000. Het individu is van plan om zijn huidige locatie te verlaten en is van plan een offshore locatie te vestigen. De makelaar liet de persoon weten dat de huidige marktwaarde van het huis $ 1.300.000 bedraagt. Het individu besluit om zijn positie te liquideren tegen het prijsniveau van $ 1.300.000. Help het individu om de winst uit de financiële transactie te bepalen.

Oplossing:

Gebruik de gegeven gegevens voor de berekening van de versterking.

Stel dat de transactiekosten nihil zijn en geen onroerende voorheffing hebben.

De winst die de belegger heeft verdiend, kan als volgt worden berekend:

Winst verdiend door investeerder = $ 1.300.000 - $ 1.000.000

De winst die de belegger verdient, is -

Winst verdiend door investeerder = $ 300.000

Daarom verdient het individu een totale winst van $ 300.000 over de hele transactie.

Voorbeeld # 3

Laten we het voorbeeld nemen van een autoverkoper die een oude auto had gekocht voor $ 45.000. Hij gaf nog eens $ 70.000 uit om de auto aan te passen en op te knappen. De auto ziet er splinternieuw uit en er zijn twee kopers die de auto graag willen kopen.

Koper 1 biedt $ 155.000 vanaf de aankoopprijs, terwijl koper 2 $ 180.000 biedt. De verkoper verkocht de auto uiteindelijk voor $ 180.000. Help de autoverkoper om de winst uit de financiële transactie te bepalen.

Oplossing:

Gebruik de gegeven gegevens voor de berekening van de versterking.

Stel dat de transactiekosten nul zijn.

De winst die de belegger heeft verdiend, kan als volgt worden berekend:

Winst verdiend door investeerder = $ 180.000 - $ 115.000

De winst die de belegger verdient, is -

Winst verdiend door investeerder = $ 65.000

Daarom maakt de autoverkoper over de hele transactie een totale winst van $ 65.000.

Win rekenmachine

U kunt deze calculator gebruiken.

| Verkoopprijs | |

| Koopprijs | |

| Krijg gerealiseerde formule | |

| Win gerealiseerde formule = | Verkoopprijs - Koopprijs | |

| 0 - 0 = | 0 |

Relevantie en toepassingen

- De winsten helpen bij het bepalen van hoe goed de investering van het individu is gestroomlijnd. Als de investeerder meerdere investeringen had, waarbij één investering resulteerde in winst, terwijl andere investeringen resulteerden in het verlies. De winst van de investeerder in één investering zou dan het investeringsverlies dekken.

- De winsten die door de individuen worden verdiend, worden belast volgens het gewone belastingtarief. Ter vergelijking: winsten die door de bedrijfsentiteiten worden verdiend, zouden worden belast volgens het vennootschapsbelastingtarief. Wanneer de winst echter wordt gerealiseerd, is er een kans dat de activawaarde verder zal stijgen en zou er een scenario van niet-gerealiseerd verlies zijn.

- Telkens wanneer een belegger winst boekt, moet hij dergelijke transacties in de boekhouding opnemen. Dit helpt bij de boekhouding van werkelijk gerealiseerde winst en helpt bij de daadwerkelijke belastingheffing volgens de belastingnormen die binnen de staat en het land zijn voorgeschreven.