Wat is een kassabon?

Een kassabon is een afgedrukte bevestiging van het bedrag aan contanten dat is ontvangen tijdens een transactie waarbij contant geld of een equivalent daarvan wordt overgemaakt. Het originele exemplaar van dit ontvangstbewijs wordt aan de klant overhandigd, terwijl het andere exemplaar door de verkoper wordt bewaard voor boekhoudkundige doeleinden.

Met andere woorden, het wordt gegenereerd wanneer een leverancier contanten of kasequivalenten accepteert van een externe bron, zoals een klant, een investeerder of een bank. Gewoonlijk wordt het geld erkend wanneer geld van een klant wordt afgenomen om het uitstaande debiteurensaldo te corrigeren dat wordt gegenereerd wanneer de kredietverkooptransactie plaatsvond. Het kan worden gezien als een verzameling geld die het saldo van contanten en kasequivalenten op de balans van een bedrijf verhoogt.

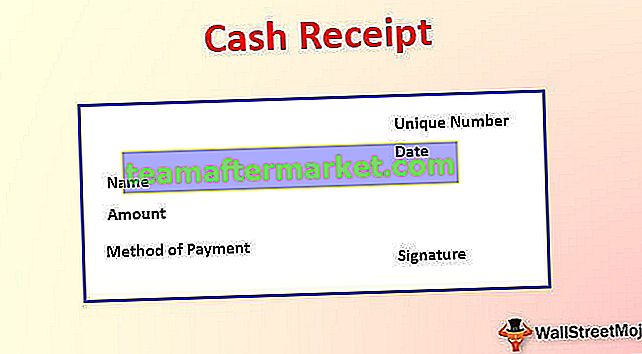

Formaat van kassabon

Inherent, de volgende informatie staat in deze bon:

- De datum waarop de transactie heeft plaatsgevonden

- Het unieke nummer dat aan het document is toegewezen voor identificatie

- De naam van de klant

- Het ontvangen bedrag

- De wijze van betaling, dwz contant, per cheque, enz .;

- De handtekening van de verkoper

Voorbeelden van kasontvangstjournaal

Hieronder hebben we enkele voorbeelden genomen van kassabonnen.

Voorbeeld 1

Laten we een voorbeeld nemen van een contante verkooptransactie.

Laten we aannemen dat er in de zomer een limonadekraam in de buurt is ingericht om in het weekend de klanten te bedienen. Het is een gewoon vanille-bedrijfsmodel waarbij de verkoper een glas limonade verkoopt voor $ 5 met de verwachting dat klanten het geld onmiddellijk betalen.

De limonadeverkoper verkoopt geen glas limonade op krediet; in plaats daarvan wordt een onmiddellijke kassabon bij de verkoop erkend (debitering van de contante rekening, creditering van de verkooprekening). In dit voorbeeld verkoopt de verkoper elk glas limonade tegen een contante betaling van $ 5 van de klant, waarna de verkoper de kassabon aan de klant geeft.

Voorbeeld # 2

Laten we nu eens kijken naar een voorbeeld dat verband houdt met een verkoop op krediet die resulteert in een vordering.

Laten we aannemen dat er een grote distributeur van televisies is die verschillende televisiemerken verkoopt. De distributeur zit al lang in het vak en heeft een sterk zakelijk netwerk. De distributeur koopt de televisies van tal van televisiefabrikanten en door de langdurige relatie biedt de distributeur gunstige kredietvoorwaarden waarmee hij televisies kan bestellen wanneer dat nodig is. De verstrekte kredietperiode is 30 dagen. In dit voorbeeld zou een televisiefabrikant een verkoop aan de distributeur opnemen nadat hij de televisies naar hem had verzonden; dit is echter niet wanneer de fabrikant de bon zou registreren.

In plaats daarvan zou de fabrikant de verkooptransactie in de winst-en-verliesrekening opnemen en een te ontvangen saldo in de balans opnemen, dat binnen 30 dagen verschuldigd is (debitering van de te ontvangen rekening, crediteer de verkooprekening). Het ontvangstbewijs wordt uiteindelijk pas uitgegeven als de daadwerkelijke betaling in de vorm van contant geld of cheque plaatsvindt. In dat geval neemt het openstaande vorderingensaldo af en neemt het kassaldo toe (debitering van de geldrekening, creditering van de debiteurenrekening).

Relevantie en toepassingen

Het is niet alleen een eigendomsbewijs, maar wordt ook voor verschillende andere doeleinden gebruikt. Er zijn bijvoorbeeld gevallen waarin de detailhandelaar een klant zou vragen om de kassabon te overleggen, zodat het ruilen of retourneren van gekochte artikelen kan worden goedgekeurd. Ook in het geval van productgarantie kan de verkoper om het ontvangstbewijs vragen dat wordt afgegeven op het moment van de productverkoop.

Een ander primair maar essentieel voordeel is de volledigheid van de boekhoudkundige gegevens die het bestaan van geregistreerde transacties ondersteunen. Een van de belangrijkste redenen voor een audit is het ontbreken van documenten (zoals kassabonnen) om de aanwezigheid van de transactie te ondersteunen. Als zodanig zal het hebben van dergelijke ontvangstbewijzen en de juiste archivering het risico van auditkwesties vermijden. Zonder deze ontvangsten is de boekhouding onvolledig, wat op de lange termijn riskant kan zijn.

Ook kan een ontvangstbewijs dat tijdens aankopen of betalingen wordt gevraagd, geldig worden gebruikt om als uitgave te declareren en vervolgens worden gebruikt als aftrekpost voor verkopen in het geval dat de koper een omzetbelasting heeft geregistreerd. Het voordeel van voorbelasting (omzetbelasting op kosten) hoger is dan de omzetbelasting (omzetbelasting op verkoop), dan kan de verkoper aanspraak maken op restitutie van het meerdere of het verschil.

Een ander belang van kassabonnen is dat het op bepaalde momenten ook fiscaal bruikbaar kan zijn. Het kan worden gebruikt om de verschuldigde belasting wettelijk te minimaliseren of te verlagen. Omdat het kan worden gebruikt als uitgaven die worden afgetrokken van de verkoop, zal het de betaling verlagen vanwege een lager nettoresultaat.