Wat is geaccumuleerde afschrijving?

De geaccumuleerde afschrijving van een actief is het bedrag van de cumulatieve afschrijving dat in rekening is gebracht op het actief sinds de datum van aankoop tot de rapportagedatum. Het is een tegenrekening, die het verschil is tussen de aankoopprijs van het actief en de boekwaarde op de balans en gemakkelijk beschikbaar is als een post onder het onderdeel vaste activa op de balans.

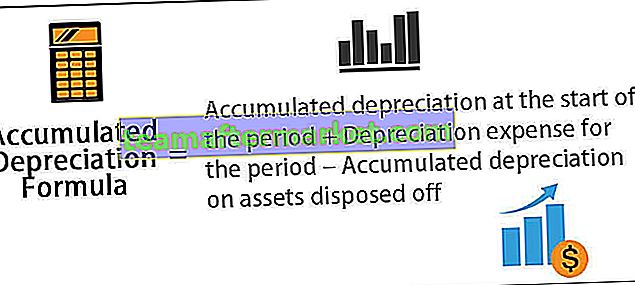

Gecumuleerde afschrijvingsformule

De berekening wordt uitgevoerd door de afschrijvingskosten die tijdens de huidige periode in rekening zijn gebracht, op te tellen bij de afschrijving aan het begin van de periode, terwijl de afschrijvingskosten voor een afgestoten actief in mindering worden gebracht.

Formule voor gecumuleerde afschrijving = Gecumuleerde afschrijving aan het begin van de periode + Afschrijvingskosten voor de periode - Gecumuleerde afschrijving op afgestoten activa

Voorbeelden

Laten we enkele eenvoudige tot geavanceerde voorbeelden bekijken om de berekening beter te begrijpen.

U kunt deze Excel-sjabloon voor de formule voor accumulatie-afschrijving hier downloaden - Excel-sjabloon voor de formule voor accumulatie-afschrijving

Voorbeeld 1

Laten we eens kijken naar het voorbeeld van bedrijf A dat een apparaat heeft gekocht dat $ 100.000 waard is en een levensduur heeft van 5 jaar. De apparatuur zal naar verwachting geen restwaarde hebben aan het einde van zijn nuttige levensduur. De apparatuur wordt lineair afgeschreven. Bepaal de geaccumuleerde afschrijving aan het einde van het 1e en 3e jaar.

Hieronder vindt u gegevens voor de berekening van de geaccumuleerde afschrijving aan het einde van het 1e en 3e jaar.

Aangezien het bedrijf de apparatuur de komende 5 jaar zal gebruiken, kunnen de kosten van de apparatuur over de komende 5 jaar worden gespreid. De jaarlijkse afschrijving van de apparatuur volgens de lineaire methode kan worden berekend als,

Jaarlijkse afschrijving = $ 100.000 / 5 = $ 20.000 per jaar gedurende de komende 5 jaar.

Daarom is de berekening na het eerste jaar -

Gecumuleerde afschrijvingsformule na 1e jaar = afschrijving over het begin van jaar 1 + afschrijving gedurende het jaar

= 0 + $ 20.000

= $ 20.000

Daarom zal het na het 2e jaar -

Gecumuleerde afschrijvingsformule na 2e jaar = afschrijving overgebleven aan het begin van jaar 2 + afschrijving gedurende jaar 2

= $ 20.000 + $ 20.000

= $ 40.000

Daarom zal het na het derde jaar zijn -

Gecumuleerde afschrijvingsformule na 3e jaar = afschrijving overgebleven aan het begin van jaar 3 + afschrijving gedurende jaar 3

= $ 40.000 + $ 20.000

= $ 60.000

Voorbeeld # 2

Laten we de gecumuleerde afschrijving op het einde van het boekjaar eindigend op 31 december 2018 berekenen op basis van de volgende informatie:

- Brutokosten per 1 januari 2018: $ 1.000.000

- Waardevermindering per 1 januari 2018: $ 250.000

- Apparatuur ter waarde van $ 400.000 met een afschrijving van $ 100.000 is op 1 januari 2018 afgestoten

- De machines worden lineair afgeschreven over hun gebruiksduur (5 jaar)

Hieronder vindt u de gegevens voor de berekening van de geaccumuleerde afschrijving aan het einde van het boekjaar dat eindigde op 31 december 2018

Zoals aangegeven in de vraag, wordt de afschrijving gedurende een jaar berekend als,

Afschrijving gedurende een jaar = brutokosten / gebruiksduur

= $ 1.000.000 / 5

Afschrijving gedurende een jaar = $ 200.000

Daarom zal de berekening van de geaccumuleerde afschrijving per 31 december 2018 zijn,

Cumulatieve afschrijving per 31 december 2018, = afschrijving per 1 januari 2018, + afschrijving gedurende een jaar - afschrijving per jaar voor afgestoten activa

Gecumuleerde afschrijving per 31 december 2018 = $ 250.000 + $ 200.000 - $ 100.000

= $ 350.000

Relevantie en gebruik

Vanuit boekhoudkundig oogpunt is geaccumuleerde afschrijving een belangrijk aspect, aangezien het relevant is voor activa die worden geactiveerd. Activa die worden geactiveerd, leveren niet alleen waarde voor een jaar maar voor meer dan een jaar, en de boekhoudkundige principes schrijven voor dat kosten en de bijbehorende verkopen in dezelfde periode moeten worden verantwoord volgens het matching-concept. Om in het geval van geactiveerde activa aan dit matchingprincipe te voldoen, gebruiken accountants over de hele wereld het proces dat afschrijving wordt genoemd.

Afschrijvingskosten zijn een deel van het totale geactiveerde actief dat wordt opgenomen in de winst- en verliesrekening vanaf het jaar dat het wordt gekocht en voor de rest van de gebruiksduur van het actief. Vervolgens is het het totale bedrag van het actief dat is afgeschreven vanaf de aankoopdatum tot de rapportagedatum. Het bedrag van de geaccumuleerde afschrijving voor een actief neemt toe gedurende de levensduur van het actief, aangezien afschrijvingskosten nog steeds ten laste van het actief worden gebracht, wat uiteindelijk de boekwaarde van het actief verlaagt. Als zodanig kan het een accountant ook helpen bij het bijhouden van de resterende levensduur van een activum.