Definitie van onkostenverantwoording

De opname van kosten heeft voornamelijk betrekking op het boekhoudprincipe dat het concept op transactiebasis volgt, waarbij kosten worden opgenomen en in de boeken worden opgenomen in dezelfde periode als die van de opbrengsten.

Soorten onkostenverantwoording

Er zijn twee soorten onkostenverantwoordingsprincipes:

- Op toerekeningsbasis - Volgens dit toerekeningsprincipe worden kosten in de boeken opgenomen op het moment dat ze overeenkomen met de opbrengsten. Telefoonrekeningen per maand zijn bijvoorbeeld $ 500, betaald gedurende 13 maanden. Volgens deze methode zal $ 6000, dat is voor 12 maanden, rekening houden met de rust van dit jaar $ 500, dat is voor een maand volgend jaar.

- Kasbasis - Volgens deze methode van kasbasis wordt de uitgave opgenomen in de boeken wanneer ze wordt betaald of ontvangen. Beschouw het bovenstaande voorbeeld; volgens deze methode wordt in hetzelfde jaar een volledige $ 6500 erkend wanneer het wordt betaald.

Voorbeelden van het onkostenverantwoordingsprincipe

Laten we dit concept begrijpen met behulp van het volgende voorbeeld.

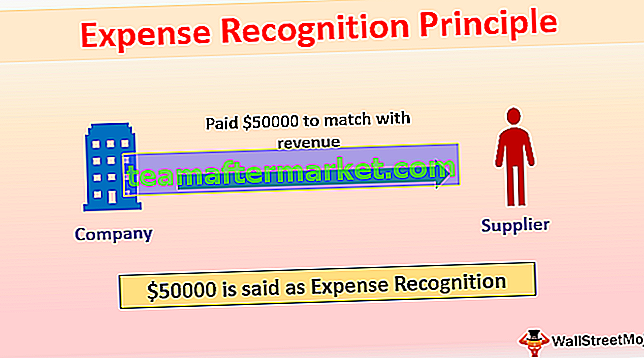

Voorbeeld 1

Bedrijf X betaalde $ 50.000 aan de leverancier voor materiaal, dat hij volgende maand $ 80.000 zal verkopen. In dit geval zal X $ 50.000 als onkosten in de volgende maand erkennen die overeenkomen met de inkomsten; anders zullen de huidige maandlasten hoog zijn en in de volgende maand zal het belastingbedrag hoog zijn. Dit wordt ook gedaan voor de inkomstenbelasting. Zonder dit principe zal de inkomstenbelasting in de huidige maand lager zijn dan in de volgende maand.

Voorbeeld # 2

In sommige gevallen is het matchen van inkomstenconcept niet mogelijk; daarom kosten die zijn opgenomen in de periode waarvoor ze betrekking hebben, bijvoorbeeld salaris, huur, elektriciteit, administratieve kosten.

Stel dat bedrijf X een huur van 13 maanden betaalde van $ 13.000, en een huurprijs per maand van $ 1000 is.

Journaalboeking in 1 jaar

In het onderstaande scenario zal X $ 12.000 als huur voor dit jaar erkennen en saldo $ 1000 zal de uitgave in het volgende jaar erkennen, en het zal huur onder voorschotten laten zien.

Journaalboeking volgend jaar

; huurlasten dit jaar gecorrigeerd met voorschothuur.

Voordelen van onkostendeclaratieprincipes

- Als de accountant tijdens de controle van de financiële overzichten constateert dat de boekhouding van het bedrijf het concept van toerekening niet heeft gevolgd, kan de accountant het controleverslag kwalificeren. Daarom kan een bedrijf dat het opbouwconcept volgt, zichzelf redden. Volgens de standaard voor audit moet de accountant bijvoorbeeld controleren of het bedrijf het concept van toerekening volgt of niet. Als hij niet identificeert, zal er sprake zijn van professioneel wangedrag door de auditor, dus het is de plicht van de audit om hetzelfde te controleren.

- Het opbouwconcept geeft de werkelijke winstgevendheid van een organisatie weer.

- Het toerekeningsconcept geeft een nauwkeuriger financieel overzicht weer in vergelijking met de kasbasis omdat op kasbasis wordt herkend wanneer het wordt betaald of ontvangen, wat ook kan bestaan uit het bedrag dat betrekking heeft op een andere periode.

Stel dat bedrijf X $ 26.000 betaalde voor elektriciteit gedurende 13 maanden en elektriciteit per maand $ 2000 is.

Volgens de opbouwbasis bedragen de elektriciteitskosten $ 24.000, dat wil zeggen $ 2000 per maand, en het zal $ 2000 in het volgende jaar erkennen omdat het gerelateerd is aan de kosten van volgend jaar, maar op kasbasis zal de volledige $ 26.000 in de boeken worden opgenomen. in hetzelfde jaar.

Zoals we kunnen zien, overweeg dan ook $ 2000, wat ongeveer volgend jaar is; vandaar dat het dit jaar minder winst oplevert en volgend jaar meer winst.

Degenen die het opbouwconcept volgen, hoeven niets te rapporteren in de toelichting op de rekeningen, maar als het bedrijf een kasbasis volgt, moet het rapporteren in de toelichting op de rekeningen.

- Belanghebbenden zijn meer gefocust op het opbouwconcept in plaats van op kasbasis, omdat het opbouwconcept laat zien dat de onderneming permanent is en een juist en getrouw beeld geeft van de financiële overzichten.

- Op toerekeningsbasis is nuttig bij het opstellen van geprojecteerde financiële overzichten. Het kan de aanstaande uitgave en verkoop bepalen, wat een geweldig hulpmiddel is bij belastingplanning.

- Cash-basismethode eenvoudig te gebruiken omdat het de transactie registreert wanneer deze wordt betaald, het wordt over het algemeen gebruikt door de kleine bedrijven en particulieren.

Nadelen van de principes van onkostenherkenning

- Het is een uitdaging voor een klein bedrijf om zijn boekhouding te beheren, omdat het opbouwconcept maandelijkse rapportage vereist en een vaardige medewerker vereist om het goed te beheren.

- Het grootste nadeel van het bijhouden van boekhoudkundige rekeningen op transactiebasis is dat we inkomsten en uitgaven zullen rapporteren als en wanneer het gebeurde zonder te wachten op de werkelijk ontvangen contanten; vandaar dat het soms moeilijk is om belastingen te betalen zonder contant geld te ontvangen.

- Het is moeilijk voor een klein bedrijf met een liquiditeitsprobleem. Het moet belastingen betalen zonder dat er daadwerkelijk geld wordt ontvangen.

- Het is moeilijk om van de ene methode over te stappen op de methode op transactiebasis omdat er kosten voor nodig zijn.

- De kasbasis registreerde de transactie toen deze werd betaald. Toch kunnen er in werkelijkheid enkele uitgaven zijn die in de toekomst moeten worden betaald, waardoor investeerders niet kunnen beslissen of het bedrijf winst of verlies maakt.

Beperkingen

- Het opbouwbasisprincipe past niet goed bij een klein bedrijf met een liquiditeitsprobleem, en het is ook moeilijk voor een klein bedrijf op het moment van belastingbetaling.

- Cash Basis-principe geeft niet de werkelijke winstgevendheid van een bedrijf weer.

- Opbouwbasis wordt soms erg ingewikkeld, wat vereist is dat bekwame werknemers hetzelfde behouden.

Verandering in de beginselen van de erkenning van kosten

Wijziging in grondslagen voor kostenverantwoording is een wijziging in de grondslagen voor financiële verslaggeving, en informatieverschaffing is vereist in de toelichting bij de jaarrekening.