Wat is uitgestelde belasting?

Uitgestelde belasting is het effect dat ontstaat in het bedrijf vanwege de tijdsverschillen tussen de datum waarop de belastingen daadwerkelijk door het bedrijf aan de belastingautoriteiten worden betaald en de opbouw van dergelijke belastingen, dwz verschillen in belastingen die ontstaan als verschuldigde belastingen in een van de boekhoudperioden worden in die periode niet of te veel betaald.

De term "uitgestelde belastingkosten" verwijst naar het belastingeffect op een balans dat voortvloeit uit verschil in belastbaar inkomen berekend op basis van de boekhoudmethode van het bedrijf en het boekhoudkundig inkomen berekend op basis van belastingwetten. Verder kan het ook worden aangeduid als het inkomstenbelastingeffect vanwege tijdelijke verschillen - tijdelijk of permanent, wat uitgestelde belastingen zijn.

Dit is de reden waarom de totale belastinglast die in de winst-en-verliesrekening wordt vermeld, gewoonlijk niet gelijk is aan de door het bedrijf te betalen inkomstenbelasting volgens de belastingwetgeving.

Soorten uitgestelde belastingen

Op basis van het tijdsverschil kan het grofweg worden onderverdeeld in twee soorten: uitgestelde belastingvorderingen en uitgestelde belastingverplichtingen. Laten we ze nu afzonderlijk bekijken:

# 1 - Uitgestelde belastingvorderingen (DTA)

DTA treedt in werking wanneer het bedrijf ofwel vooraf belasting heeft betaald ofwel te veel belasting heeft betaald. Met andere woorden, wanneer een bedrijf een winst boekt die lager is dan de belastbare winst, betaalt het uiteindelijk meer belastingen, die vervolgens in de balans worden weergegeven als een uitgestelde belastingvordering. Het wordt op de balans van een bedrijf opgenomen, zodat het in de toekomst kan worden gebruikt om het belastbaar inkomen te verminderen.

# 2 - Uitgestelde belastingverplichting (DTL)

DTL treedt in werking vanwege belasting die verschuldigd is voor de huidige periode maar nog niet is betaald. Met andere woorden, wanneer een bedrijf een winst boekt die hoger is dan de belastbare winst, betaalt het lager dan de gerapporteerde belasting en resulteert dit in het proces in een dergelijke verplichting. Het is de toekomstige belastingbetaling die het bedrijf naar verwachting zal doen om aan de bevoegde belastingautoriteiten te voldoen.

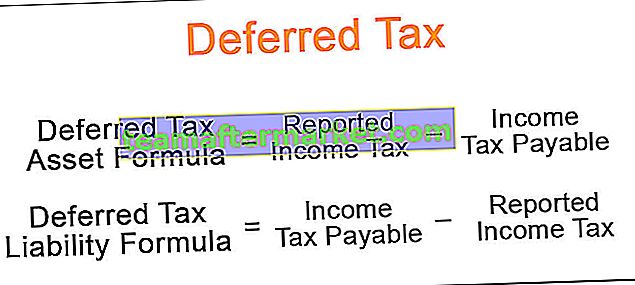

Formule uitgestelde belasting

De formule wordt berekend door het verschil te berekenen tussen de verschuldigde belasting volgens de inkomstenbelastingwetten en de gerapporteerde belasting volgens de boekhoudmethode van het bedrijf. Wiskundig wordt het weergegeven als,

Formule uitgestelde belastingvorderingen = gerapporteerde inkomstenbelasting - te betalen inkomstenbelasting Formule uitgestelde belastingverplichtingen = te betalen inkomstenbelasting - gerapporteerde inkomstenbelasting

Voorbeelden van uitgestelde belastingkosten

Laten we enkele eenvoudige tot geavanceerde voorbeelden bekijken om het beter te begrijpen.

U kunt deze Excel-sjabloon voor uitgestelde inkomstenbelasting hier downloaden - Excel-sjabloon voor uitgestelde inkomstenbelastingVoorbeeld 1

Laten we een voorbeeld nemen waarbij het bedrijf een nieuwe gsm heeft gekocht ter waarde van $ 10.000 met een gebruiksduur van 10 jaar. Het bedrijf gebruikt de lineaire methode voor zowel bedrijfsrapportage als belastingrapportage. Het bedrijf schrijft het actief echter af tegen 15%, maar de afdeling inkomstenbelasting schrijft een afschrijvingspercentage van 20% voor het actief voor. Bepaal de DTA die is gecreëerd vanwege het verschil in tarief. Houd er rekening mee dat het bedrijf een EBITDA van $ 5.000, een rentelast van $ 800 en een effectief belastingtarief van 35% rapporteerde.

Oplossing:

Daarom is de berekening als volgt,

= ($ 5.000 - 15% * $ 10.000 - $ 800) * 35% - ($ 5.000 - 20% * $ 10.000 - $ 800) * 35%

= $ 945 - $ 770

DTA = $ 175

Daarom is de gerapporteerde DTA aan het einde van het eerste jaar $ 175.

Voorbeeld # 2

Laten we het voorbeeld nemen van apparatuur met een gebruiksduur van vier jaar en een waarde van $ 2.000. Het bedrijf boekt de afschrijving volgens de lineaire methode, terwijl het de dubbele dalende methode gebruikt voor belastingrapportagedoeleinden. Bepaal de cumulatieve DTL gerapporteerd in de balans aan het einde van jaar 1, jaar 2, jaar 3 en jaar 4 als de gerapporteerde EBITDA en rentelasten $ 2.500 en $ 200 bedragen in elk van de jaren en het toepasselijke belastingtarief 35% is.

Oplossing:

Daarom is de berekening voor jaar 1 als volgt,

DTL voor jaar 1 = $ 175

Evenzo kunnen we de berekening van de uitgestelde belastingverplichting voor jaar 2 tot jaar 4 uitvoeren.

Laten we een tabel tekenen om het effect van uitgestelde belastingkosten te vangen.

Raadpleeg het bovenstaande Excel-sjabloon voor een gedetailleerde berekening.

We kunnen dus zien dat er in dit geval DTL wordt gecreëerd in jaar 1 omdat het bedrijf een hogere winst heeft geboekt dan de belastbare winst. In jaar 2 is de gerapporteerde belasting echter gelijk aan de te betalen belasting en dus geen effect op de inkomstenbelasting. Vanaf jaar 3 is de gerapporteerde belasting lager dan de verschuldigde belasting, waardoor de DTL's in het saldo beginnen af te nemen.

De cumulatieve belastingverplichtingen, die op de balans worden vermeld, bedroegen respectievelijk $ 175, $ 175, $ 88 en $ 0 aan het einde van jaar 1, jaar 2, jaar 3 en jaar 4.

Gevolgtrekking

De uitgestelde belastinglasten kunnen zeer belangrijke informatie zijn voor zowel bestaande investeerders als potentiële investeerders, aangezien zij van plan zijn om de balans van een bedrijf te vergelijken met zijn winst-en-verliesrekening om te controleren of er tijdens de gegeven periode belasting verschuldigd is voor het bedrijf.