Definitie van bedrijfsopbrengsten

Bedrijfsresultaat of bedrijfsinkomen is het bedrag van de winst dat een bedrijf behaalt na aftrek van operationele directe en indirecte kosten van verkoopopbrengsten. Het is ook bekend als EBIT, dwz winst vóór rente en belastingen. We houden geen rekening met rente en belastingen en andere niet-operationele inkomsten bij het berekenen van het bedrijfsresultaat.

Uitleg

Operationele winst is het aantal winsten dat het bedrijf verdient met zijn kernactiviteiten. Het is een van de belangrijke concepten die de investeerders en crediteuren helpen te weten welke winst het bedrijf genereert met zijn kernactiviteiten.

Om de bedrijfswinst van het bedrijf te berekenen, moeten we verschillende soorten kosten begrijpen en onderscheiden hoe ze in onze resultatenrekening verschijnen. Er zijn drie soorten financiële overzichten die een bedrijf opstelt: resultatenrekening, balans en kasstroomoverzicht. Resultatenrekening toont de winstgevendheid van het bedrijf. Balansen tonen de activa en passiva van het bedrijf. En het gebruik van het kasstroomoverzicht is om te weten over de instroom en uitstroom van kasmiddelen van het bedrijf. Bedrijfswinst is een onderdeel van de resultatenrekening van het bedrijf.

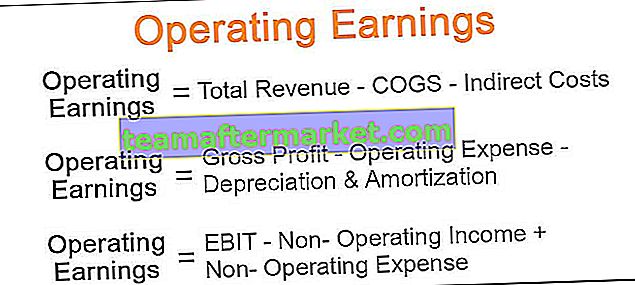

Formule operationele winst

Er zijn drie formules om het bedrijfsresultaat te berekenen:

1. Operationele winst = totale omzet - COGS - indirecte kosten 2. Operationele inkomsten = brutowinst - operationele kosten - afschrijvingen en amortisatie 3. Operationele winst = EBIT - niet-operationele inkomsten + niet-operationele kosten- Totale omzet: dit is de totale verkoopopbrengst die het bedrijf heeft verdiend door zijn goederen aan de klant te verkopen. Laten we de verschillende termen begrijpen die in de bovenstaande formules worden gebruikt.

- Directe kosten : directe kosten zijn de kosten die rechtstreeks verband houden met de kosten van het vervaardigen van goederen of het verlenen van enige service. Bijv. Loonkosten, grondstofkosten.

- Indirecte kosten : dit zijn de kosten die niet rechtstreeks verband houden met de vervaardiging van een product. Deze worden ook wel overheadkosten genoemd. Bijv. Huur- en salariskosten.

- Brutowinst : we berekenen de brutowinst of het bruto-inkomen door de kosten van verkochte goederen af te trekken van de omzet.

- Operationele kosten : dit zijn de kosten die worden gemaakt bij het runnen van de kernactiviteiten. Bijv. Huur, lonen en verzekeringskosten.

- Afschrijving en amortisatie : het zijn de kosten van slijtage van materiële en immateriële activa.

- Niet-operationeel inkomen : inkomsten verdiend uit andere dan de kernactiviteiten; Bijv. Winst uit de verkoop van activa.

- Niet-operationele kosten : uitgaven die geen verband houden met het uitvoeren van de kernactiviteiten. Bijv. Rentekosten en belastingen.

Hoe werkt het bedrijfsresultaat?

De bedrijfswinst werkt volgens de onderstaande volgorde. We hebben een omzetcijfer op basis waarvan we COGS verlagen, dwz de kosten van verkochte goederen, inclusief grondstofkosten, loonkosten, enz. Om brutowinst te krijgen. Andere bedrijfskosten zoals huur, verzekeringskosten, afschrijvingen, enz. Worden verlaagd van brutowinst om bedrijfswinstcijfers te krijgen.

Er is een andere methode om de bedrijfswinst te berekenen. We kunnen onderaan de winst- en verliesrekening beginnen, dat wil zeggen: neem het nettowinstcijfer en voeg de rentelasten en belastingen toe om de bedrijfswinst van het bedrijf te krijgen.

Voorbeeld

Er is een schoenfabrikant, bereken de bedrijfswinst op basis van de onderstaande informatie.

Verkoopopbrengst $ 3,00,00,000 Kosten van verkochte goederen $ 1,00,00,000 Marketing- en verkoopkosten $ 20,00,000 Kantoor- en administratiekosten $ 10,00.000 Afschrijvingskosten $ 20,00.000 Rentekosten $ 10,00.000 Belastingtarief 30%.

Oplossing

Berekening van bedrijfsopbrengsten

De bedrijfsopbrengsten = totale inkomsten - COGS - indirecte kosten

- = 3,00,00,000 - 1,00,00,000 - (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

Bedrijfsinkomen = brutowinst - bedrijfskosten - afschrijvingen en amortisatie

- = 2,00,00,000 - (20,00,000 + 10,00,000) - 20,00,000

- = 1,50,00,000

Bedrijfsresultaat = EBIT - Niet-operationeel inkomen + niet-operationele kosten

- = 1,50,00,000 - 0 + 0

- = 1,50,00,000

Netto winst

- = 14000000-4200000

- Nettowinst = 9800000

Belang

Het is een belangrijke indicator van hoe het bedrijf presteert. Het wordt ook gebruikt bij het berekenen van verschillende financiële ratio's.

Schuldeisers, investeerders en management houden de EBIT van het bedrijf nauwlettend in de gaten om de prestaties van het bedrijf te volgen. Dit is een belangrijk aspect waarmee rekening moet worden gehouden bij het nemen van een investeringsbeslissing, aangezien investeerders de verschillende bedrijven op hun operationele niveau kunnen vergelijken.

Bedrijfswinst is een indirecte maatstaf voor de winstgevendheid van het bedrijf. Hoe hoger het bedrijfsresultaat, hoe winstgevender een bedrijf is.

Gevolgtrekking

Daarom is operationele winst een belangrijk concept dat helpt om meer te weten te komen over de financiële gezondheid van het bedrijf. Hoewel de nettowinst een belangrijke rol speelt bij het begrijpen van de financiële gezondheid van het bedrijf als we bedrijven met verschillende belastingstructuren en financieringsstructuren vergelijken, geeft de bedrijfswinst ons een nauwkeuriger beeld.