Vragen over taxatie-interviews

In deze Vragen en antwoorden over het taxatiegesprek vindt u de 25 meest gestelde vragen op het gebied van taxatie, van elementaire, geavanceerde tot toepassingsgerichte vragen met antwoorden die u zullen helpen het moeilijkste aspect van uw taxatiegesprek met ijver en vertrouwen te doorbreken.

Als je een taxatiegesprek wilt houden, kun je maar beter goed opletten en je zo goed mogelijk voorbereiden; want tegenwoordig moet je zowel diepgaand als breed gaan voor het beantwoorden van interviewvragen.

Dat gezegd hebbende, gaan we hier in op de 25 meest gestelde vragen over taxatiegesprekken die vaak worden gesteld in taxatiegesprekken. Ze zijn geenszins een vervanging voor uw "voorbereiding"; deze gids zal u echter helpen uw aandacht op de juiste dingen te vestigen.

Laten we beginnen. We hebben deze top 25 vragen over het taxatiegesprek onderverdeeld in drie categorieën.

Interviewvragen waardering - basisprincipes

Laten we deze basisvragen over het taxatiegesprek met antwoorden bekijken.

# 1 - Wat is vrije kasstroom naar een bedrijf?

FCFF of vrije kasstroom naar het bedrijf wordt gebruikt bij financiële DCF-modellen. Een bedrijf genereert kasstromen uit zijn activiteiten door goederen of diensten te verkopen. Een deel van zijn geld gaat terug naar het bedrijf om vaste activa te vernieuwen en voor de behoefte aan werkkapitaal. De vrije kasstroom naar het bedrijf is het overtollige geld dat boven deze kosten wordt gegenereerd. De vrije kasstroom naar het bedrijf gaat naar de schuldhouders en de aandeelhouders.

Vrije kasstroom naar bedrijf of FCFF-berekening = EBIT x (1-belastingtarief) + niet-contante kosten + wijzigingen in werkkapitaal - kapitaaluitgaven

# 2- Wat is vrije kasstroom naar eigen vermogen?

FCFE of Free Cash Flow to Equity-model is ook een van de DCF-benaderingen (samen met FCFF) om de aandelenkoers te berekenen. FCFE meet hoeveel “cash” een bedrijf kan terugbetalen aan zijn aandeelhouders en wordt berekend na het regelen van de belastingen, kapitaaluitgaven en kasstromen van schulden.

Het FCFE-model heeft bepaalde beperkingen. Het is bijvoorbeeld alleen nuttig in gevallen waarin de hefboomwerking van het bedrijf niet volatiel is, en het kan niet worden toegepast op bedrijven met veranderende schuldenlast.

FCFE-formule = nettowinst + afschrijvingen en amortisatie + wijzigingen in WC + kapitaalinvesteringen + nettoleningen

# 3 - Wat is het model voor dividendkorting?

Het Dividend Discount Model is gebaseerd op het inzicht dat de reële waarde van een aandeel de huidige waarde is van al zijn toekomstige dividenden.

Hier de CF = dividenden.

Enkele voorbeelden van reguliere dividendbetalende bedrijven zijn McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, etc. We kunnen het Dividend Discount Model gebruiken om deze bedrijven te waarderen.

bron: ycharts

# 4 - Wat is het verschil tussen ondernemingswaarde en eigen vermogen?

Dit is een van de meest basale interviewvragen over waardering. Eenvoudig antwoord -

- Enterprise Value = Marktwaarde van bedrijfsmiddelen

- Equity Value = Marktwaarde van het eigen vermogen

Voor meer details, zie Ondernemingswaarde vs. equitywaarde

# 5 - Wat is het verschil tussen trailing PE en forward PE?

Trailing PE Ratio gebruikt de historische EPS, terwijl Forward PE Ratio de Forecast EPS gebruikt. Laten we het onderstaande voorbeeld bekijken om de trailing PE vs. forward PE ratio te berekenen.

- Formule voor achterliggende prijs-winstverhouding = $ 234 / $ 10 = $ 23,4x

- Formule voor de koersverdieningsverhouding = $ 234 / $ 11 = $ 21,3x

Voor meer details, bekijk Trailing PE vs. Forward PE

# 6 - Wat zijn de meest voorkomende veelvouden die bij waardering worden gebruikt?

Dit is een andere fundamentele vraag over het taxatiegesprek. Er zijn enkele veelvoorkomende handelswaarderingsmultiples die vaak worden gebruikt bij de waardering -

- EV naar EBIT

- Prijs naar cashflow

- Enterprise-waarde voor verkoop

- EV naar EBITDA

- PEG-verhouding

- Prijs / boekwaarde

- P / E verhouding

# 7 - Hoe zou u deze waarderingsmethodologieën aan beleggers presenteren?

De beste manier om dit aan te pakken, is door eerst je huiswerk te maken. Zoek, indien mogelijk, de waardering van het bedrijf uit met behulp van elke methodologie en laat deze vervolgens aan de investeerders zien als een "voetbalveld" -grafiek. Een ding dat u moet onthouden, is dat u altijd een bereik moet weergeven in plaats van een specifiek getal, omdat u veel factoren moet inschatten voordat u tot de conclusies komt.

Lees hier meer over Investment Banking-grafieken

# 8 - Wat zijn de drie meest gebruikte taxatiemethoden en hoe zou u ze rangschikken?

Dit is een vrij veel voorkomende vraag, maar wordt vaak gesteld. Je zou zeggen - Discounted Cash Flow Analysis (DCF) Waardering, vergelijkbare vergelijkingsanalyse en precedenttransacties zijn de drie meest gebruikte methodologieën voor waardering. De vraag over ranking is lastig. Gewoonlijk zijn eerdere transacties hoger dan die van vergelijkbare bedrijven, aangezien er een controlepremie in is ingebouwd. In het geval van DCF kan het in beide richtingen gaan (hoogste of laagste), afhankelijk van de aannames die u tijdens de berekening maakt.

# 9 - Wat zijn de andere methodologieën dan deze drie? Geef een korte.

Anders dan de bovenstaande 3, kunt u praten over de volgende methodologieën -

- LBO-analyse: LBO-analyse helpt een bedrijf te bepalen hoeveel PE een bedrijf zou kunnen betalen om de "doel-IRR" te halen (over het algemeen ligt de "doel-IRR" tussen de 15-25%).

- Som van de delen: dit heeft twee stappen. Ten eerste wordt elk onderdeel afzonderlijk gewaardeerd. En dan worden ze bij elkaar opgeteld.

- Liquidatiewaarde: Het hele idee van liquidatiewaarde is om je voor te stellen dat alle activa van het bedrijf worden verkocht. En dan, zodra het cijfer opkomt, worden de verplichtingen van het cijfer afgetrokken. Dit is het kapitaal dat (of helemaal niet) investeerders ontvangen.

- M & A- premie- analyse: eerst worden fusies en overnames geanalyseerd om erachter te komen hoeveel premie elke koper heeft betaald en vervolgens wordt de informatie gebruikt om erachter te komen hoeveel het bedrijf waard is.

- Vervangingswaarde: De waardering van het vervangen van de activa van het bedrijf zou de vervangingswaarde zijn.

# 10 - Wat is precedent transactionele analyse?

In eenvoudige bewoordingen is de precedent-transactieanalyse een waarderingsmethode die de transacties uit het verleden van vergelijkbare bedrijven gebruikt om een bedrijf te waarderen.

Als we deze methode in een paar stappen opsplitsen, zijn ze hier -

- Ten eerste worden vergelijkbare bedrijven gekozen op basis van vergelijkbare kenmerken of in een vergelijkbare branche.

- Ten tweede moet de omvang van de transacties vergelijkbaar zijn.

- Ten derde zouden het type transactie en de kenmerken van kopers hetzelfde zijn.

- Ten vierde werden transacties die recenter plaatsvonden als waardevoller beschouwd.

- Ten vijfde wordt de schatting gemaakt op basis van bovenstaande factoren.

# 11 - Zijn er factoren waardoor u vergelijkbare bedrijven kunt kiezen?

Deze vraag over het taxatiegesprek moet eenvoudig te beantwoorden zijn. Er zijn precies drie factoren die worden gebruikt om vergelijkbare bedrijven te kiezen.

- Ten eerste is de belangrijkste factor de brancheclassificatie. Dit is vooral belangrijk omdat op basis hiervan de bedrijven goed vergelijkbaar zijn op hoog niveau.

- Ten tweede moet u rekening houden met de financiële criteria als u specifieker wilt gaan. Onder financiële criteria zou je kijken naar omzet, EBITDA, EBITDAR, EBIT, etc.

- Ten derde is geografie het laatste dat u moet overwegen.

Meestal wordt de eerste factor (brancheclassificatie) het meest gebruikt en is de minst gebruikte factor geografie.

Interviewvragen waardering - Toepassing

Laten we eens kijken naar de toepassingsgerichte taxatie-interviewvragen (met antwoorden)

# 12 - Hoe waardeer je een bank?

Dit is een verwachte vraag over een taxatiegesprek. Zorg ervoor dat u dit correct beantwoordt.

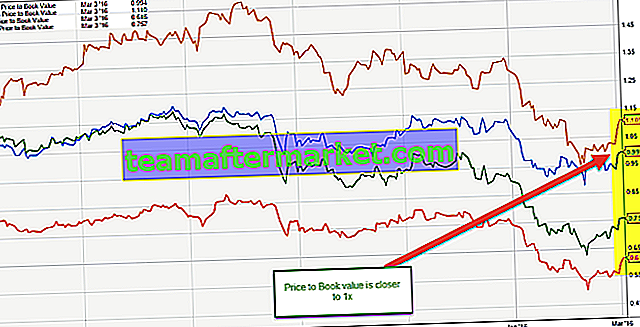

Banken worden voornamelijk gewaardeerd aan de hand van een Price to Book Value multiple. Dit is vanwege de volgende redenen -

- Banken hebben activa en passiva die periodiek tegen marktwaarde worden gewaardeerd, aangezien dit verplicht is volgens de regelgeving. De balanswaarde vertegenwoordigt dus de marktwaarde, in tegenstelling tot andere bedrijfstakken waar de balans de historische kostprijs van de activa / passiva vertegenwoordigt.

- Bankactiva omvatten investeringen in staatsobligaties, hoogwaardige bedrijfsobligaties of gemeentelijke obligaties, samen met commerciële, hypotheekleningen of persoonlijke leningen waarvan doorgaans wordt verwacht dat ze inbaar zijn.

De onderstaande grafiek toont een snelle vergelijking van de historische boekwaarden van JPMorgan, UBS, Citigroup en Morgan Stanley.

bron: grafieken

# 13 - Wat zijn enkele voorbeelden van branchespecifieke veelvouden?

Dit is een andere belangrijke vraag over het taxatiegesprek. Branchespecifieke veelvouden variëren afhankelijk van de industriële factoren. Laten we vier voorbeelden bekijken -

- Real Estate Investment Trusts (REIT's): prijs / fondsen uit operaties (FFO); Prijs / gecorrigeerde gelden uit operaties (AFFO)

- Detailhandel of luchtvaartmaatschappijen: ondernemingswaarde (EV) / winst vóór rente, belastingen, afschrijvingen, amortisatie en huur (EBITDAR)

- Technologie: EV / unieke bezoekers; EV / paginaweergaven

- Energie: prijs (P) / intrinsieke waarde (NAV); P / 1 miljoen kubieke voet equivalent (MCFE); P / 1 miljoen kubieke voet equivalent per dag (MCFE / D)

# 14 - Wanneer zou je de som van de delen gebruiken?

De som van de delen is vooral handig voor bedrijven met meerdere divisies die geen verband houden met elkaar. Als een bedrijf bijvoorbeeld een energiedivisie, een divisie voor consumentenfinanciën, een technologiedivisie en een media-divisie heeft, zou de som van de delen behoorlijk nuttig zijn.

Laten we de waardering van de som van de onderdelen begrijpen aan de hand van een voorbeeld van een groot conglomeraatbedrijf (ticker MOJO) dat de volgende bedrijfssegmenten exploiteert.

- Waardering van het autosegment - Het autosegment kan het beste worden gewaardeerd op basis van EV / EBITDA- of PE-ratio's.

- Waardering van olie- en gassegmenten - Voor olie- en gasbedrijven is de beste aanpak om EV / EBITDA of P / CF of EV / boe (EV / vaten olie-equivalent) te gebruiken

- Software Segment Waardering - We gebruiken PE of EV / EBIT multiple om het Software Segment te waarderen

- Banksegmentwaardering - We gebruiken over het algemeen P / BV of Residual Income Method om de banksector te waarderen

- E-commerce segment - We gebruiken EV / Sales om het E-commerce segment te waarderen (als het segment niet winstgevend is) of EV / Abonnee of PE multiple

# 15 - Wanneer zou u een liquidatiewaarde gebruiken en wanneer een liquidatiewaarde de hoogste waarde oplevert?

Een liquidatiewaarde is nuttig in geval van faillissementen. Als een bedrijf de kans krijgt om de kop op te steken, zal de liquidatiewaarde helpen begrijpen hoeveel kapitaal investeerders in aandelen zullen krijgen nadat de schulden zijn afbetaald.

Een liquidatiewaarde die een hoge waarde oplevert, is hoogst onwaarschijnlijk. Maar als de markt om een bepaalde reden de activa ernstig onderwaardeert en het bedrijf aanzienlijke harde activa heeft, zou dat mogelijk kunnen zijn. Hierdoor zouden de vergelijkbare bedrijven en eerdere transacties van het bedrijf lagere waarden genereren, en aangezien activa behoorlijk hoog worden gewaardeerd, zal liquidatiewaarde een hogere waarde opleveren.

# 16 - In het geval van vrije cashflow-multiples, wat zou u gebruiken - eigenvermogenswaarde of ondernemingswaarde?

Er zijn hier twee dingen die u moet onthouden. Ten eerste moet u in het geval van een vrije cashflow zonder hefboomwerking de ondernemingswaarde gebruiken.

Hieronder staan de veelvouden van de ondernemingswaarde -

En in het geval van een vrije kasstroom met hefboomwerking, moet u de vermogenswaarde gebruiken. Dit is waarom. In de vrije kasstroom zonder hefboomwerking is rente uitgesloten. Zo is er geld beschikbaar voor investeerders. Maar in het geval van een vrije kasstroom met hefboomwerking, is rente inbegrepen; het is dus alleen beschikbaar voor aandeelhouders.

Hieronder vindt u de lijst met vermogenswaarde-multiples -

Interviewvragen waardering - Geavanceerd

Laten we nu eens kijken naar enkele van de geavanceerde interviewvragen over waardering.

# 17 - Dat is beter PE of EV naar EBITDA

Dit is een lastige vraag over het taxatiegesprek. De meeste mensen gebruiken de PE-ratio als het primaire waarderingsinstrument. Er zijn echter verschillende beperkingen van de PE-ratio waardoor EV / EBITDA wordt beschouwd als een beter waarderingsveelvoud.

- PE Ratio houdt geen rekening met balansrisico. De fundamentele positie van het bedrijf wordt niet correct weergegeven in PE Multiple.

- Een verschillende schuld / eigen-vermogensstructuur kan een aanzienlijk effect hebben op de winst van het bedrijf. De inkomsten kunnen sterk variëren voor bedrijven met schulden als gevolg van een onderdeel van de rentebetalingen die de winst per aandeel beïnvloeden.

- Het kan niet worden gebruikt als de inkomsten negatief zijn. Bijvoorbeeld Box Inc. U kunt PE Multiple niet zomaar vinden voor dergelijke onrendabele bedrijven. In dergelijke gevallen moet men genormaliseerde inkomsten of forward multiples gebruiken.

- De inkomsten zijn onderhevig aan verschillende grondslagen voor financiële verslaggeving. Het kan gemakkelijk worden gemanipuleerd door het management.

# 18 - Hoe waardeer je Box?

Bekijk het bovenstaande Box IPO Financieel model met prognoses. Wat we opmerken is dat BOX niet alleen verliezen lijdt op operationeel maar ook op het niveau van het nettoresultaat. Hoe waardeert u dergelijke bedrijven die snel groeien maar een negatieve vrije kasstroom hebben?

In dergelijke gevallen kunnen we geen waarderingsmultiples toepassen, zoals de PE-ratio (vanwege negatieve inkomsten), EV op EBITDA (als EBITDA negatief is) of DCF-benadering (wanneer FCFF negatief is). De waarderingstool die ons te hulp schiet, is EV to Sales!

# 19 - Kan de eindwaarde negatief zijn?

Nog een lastige vraag over het taxatiegesprek. Het antwoord is theoretisch JA, praktisch NEE!

Theoretisch kan dit gebeuren wanneer de eindwaarde wordt berekend met behulp van de perpetuity-groeimethode.

Als we in de bovenstaande formule aannemen dat WACC <groeisnelheid , dan is de eindwaarde die van de formule wordt afgeleid, negatief. Dit is erg moeilijk te verteren omdat een snelgroeiend bedrijf nu een negatieve eindwaarde laat zien alleen vanwege de gebruikte formule. Deze aanname van een hoge groeisnelheid is echter onjuist. We kunnen er niet van uitgaan dat een bedrijf tot het oneindige in een zeer hoog tempo zal groeien.

Raadpleeg voor meer informatie deze gedetailleerde gids voor terminalwaarde

# 20 - Wanneer zou u geen DCF gebruiken bij de taxatie?

In twee specifieke situaties mag u nooit DCF gebruiken -

- Ten eerste als het bedrijf onvoorspelbare of onstabiele kasstromen heeft;

- Ten tweede , wanneer schulden en werkkapitaal een totaal andere rol vervullen. DCF wordt bijvoorbeeld niet gebruikt om banken te waarderen, aangezien banken en financiële instellingen hun schulden en werkkapitaal niet herinvesteren.

# 21 - Zou een LBO of DCF een hogere waardering opleveren? Waarom?

Gewoonlijk geeft DCF een hogere waardering. In tegenstelling tot DCF krijgt u in LBO-analyse geen cashflow tussen jaar 1 en het laatste jaar. De analyse gebeurt dus alleen op basis van de eindwaarde. In het geval van DCF gebeurt de waardering zowel op basis van kasstromen als op de waarden van de terminal; dus neigt het hoger te zijn.

Bovendien wordt in LBO een verwachte IRR (Internal Rate of Return) opgesteld en vervolgens wordt de waardering uitgevoerd.

# 22 - Laten we zeggen dat een bedrijf geen winst en geen inkomsten heeft. Hoe zou je dat bedrijf waarderen?

De eenvoudigste manier om ernaar te kijken, is door te antwoorden dat de waardering van het bedrijf zou worden gedaan met behulp van andere statistieken. Omdat er geen winst en geen inkomsten zijn, is er ook geen cashflow. Het is dus voldoende om creatieve veelvouden te gebruiken die passen bij de inherente aard van het bedrijf.

# 23 - Hoe zou je een mangoboom waarderen?

Dit lijkt misschien een lastige vraag, maar als je erover nadenkt, is het dat eigenlijk niet.

Als je deze vraag wordt gesteld, zou je simpelweg zeggen dat de mangoboom gewaardeerd zou worden zoals een bedrijf kan worden gewaardeerd - eerst door naar de vergelijkbare mangobomen te kijken en wat ze waard zijn (dwz relatieve waardering) en dan de waarde te achterhalen van de kasstromen van de mangoboom (dwz intrinsieke waardering).

# 24 - Wat zijn de tekortkomingen met vergelijkbare beursgenoteerde bedrijven?

Er kunnen verschillende tekortkomingen zijn met vergelijkbare beursgenoteerde bedrijven. Maar de volgende drie vallen op -

- De aandelenmarkt heeft geen vaste manier van reageren. Het reageert impulsief op de gebeurtenissen of gebeurtenissen in de markt. Het is dus erg moeilijk om de reactie van de aandelenmarkt op een bepaalde dag te voorspellen. Het is dus mogelijk dat de factoren die u gebruikt, u helemaal niet helpen.

- Een 100% vergelijking van het ene bedrijf met het andere is nooit mogelijk. Er is altijd ruimte voor fouten.

- De kleinste bedrijven hebben de kleinste voorraden. En deze aandelen geven mogelijk niet altijd de werkelijke waarde van het bedrijf weer.

# 25 - Hoe zou u een privébedrijf waarderen?

Het waarderen van een privébedrijf is iets anders dan het waarderen van een openbaar bedrijf. U gebruikt natuurlijk de vergelijkbare, eerdere transacties en DCF, maar hier zijn enkele verschillen -

- Allereerst moet u nadenken over de liquiditeit van het privébedrijf. Privébedrijven zouden natuurlijk niet zo liquide zijn als overheidsbedrijven. Dus terwijl de particuliere onderneming wordt gewaardeerd, zou de disconteringsvoet toenemen.

- Het zou niet mogelijk zijn om toekomstige aandelenkoersanalyse te gebruiken; omdat er geen zou zijn.

- DCF wordt erg moeilijk omdat er geen bèta is in het geval van een privébedrijf.

In het geval van een besloten vennootschap zou rekening worden gehouden met de ondernemingswaarde.