Het belangrijkste verschil tussen boekhouding versus boekhouding is dat boekhouding het proces is van het registreren, onderhouden en rapporteren van de financiële zaken van het bedrijf, dat de duidelijke financiële positie van het bedrijf laat zien, terwijl de controle het systematische onderzoek van de boekhouding is en de andere documenten van het bedrijf om te weten of de verklaring een waarheidsgetrouw beeld geeft van de organisaties.

Boekhouding versus controle

Boekhouding is een handeling waarbij de geldgegevens van een bedrijf zodanig worden bijgehouden dat ze kunnen helpen bij het opstellen van financiële overzichten, die een nauwkeurig en eerlijk beeld geven van de activiteiten van het bedrijf. Zoals we opmerken uit de SEC-deponeringen van Colgate, zijn ze verplicht om de financiële overzichten op te stellen volgens de richtlijnen van de regelgevende instantie.

Auditing, aan de andere kant, is de evaluatie van financiële records / verklaringen die zijn opgesteld via de boekhoudfunctie. Het doel is om de betrouwbaarheid van de jaarrekening te waarborgen. In het geval van Colgate heeft PricewaterhouseCoopers LLP in 2016 de doeltreffendheid van Colgate's interne controle over financiële rapportage gecontroleerd.

In dit artikel over boekhouding versus controle in meer detail -

Wat is boekhouding?

Boekhouding is de taal van zaken. Elk bedrijf wordt gemeten in termen van cijfers, en deze cijfers worden verkregen bij het gebruik van de boekhouding. Laten we eenvoudige voorbeelden nemen van wat voor soort nummers elke zakenlieden dagelijks nodig hebben:

- Wat is de hoeveelheid verkochte goederen in de huidige maand / kwartaal / jaar?

- Wat zijn de totale kosten gemaakt tijdens de maand / het kwartaal / het jaar?

- Maakt het bedrijf winst of lijdt het zware verliezen? Wat is in beide gevallen het bedrag van deze winst / verlies? Wat is de verhouding tussen winst / verlies in vergelijking met de totale verkoop?

- Hoeveel kost de besparing (positieve besparing is een voordeel, terwijl een negatieve besparing aangeeft dat het bedrijf meer heeft uitgegeven) in de kosten in vergelijking met vorige maand?

- Hoeveel medewerkers werken er momenteel in de organisatie?

- Wat is de winstmarge van het bedrijf?

- Wat is de groei van het bedrijf in de afgelopen tien jaar?

- Wat is het totale marktaandeel van het bedrijf?

- Wat is de winst van elk verkooppunt voor het bedrijf?

De bovenstaande vragen kunnen worden beantwoord met behulp van boekhouding. Accounting kent verschillende branches, zoals:

# 1 - Financiële boekhouding

De belangrijkste focus van financiële boekhouding is het onderhouden, verwerken, groeperen, samenvatten en analyseren van financiële informatie van het bedrijf op een manier die een nauwkeurig en eerlijk beeld geeft aan verschillende interne en externe belanghebbenden van het bedrijf.

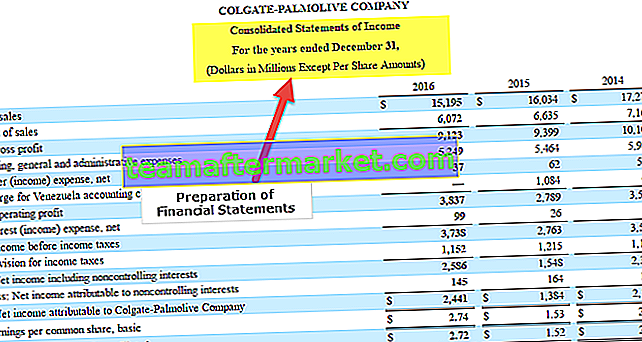

Zoals we kunnen zien aan de hand van de onderstaande momentopname van Colgate 10K, is de belangrijkste focus van financiële boekhouding het opstellen van de financiële overzichten, namelijk de resultatenrekening, de balans en de cashflow.

bron: Colgate 10K Filings

Hieronder volgt de grafische weergave van het financiële boekhoudproces:

# 2 - Kostenberekening

Kostprijsboekhouding is voordelig vanuit het oogpunt van de kostprijsberekening van verschillende producten. Het helpt om een kostprijs af te leiden voor complexe producten waarvoor bij de vervaardiging verschillende grondstoffen, processen en ingrediënten nodig zijn. Het helpt ook om de belangrijkste kosten (vast en variabel) te identificeren die aan elk product zijn verbonden, en het break-evenpunt voor de producten.

Dit dient een essentieel doel voor elk bedrijf. Het leidt een kost af, die op zijn beurt helpt om de verkoopprijs van het product te berekenen. De verkoopprijs zal worden afgeleid op basis van verschillende parameters zoals het margepercentage dat door het bedrijf moet worden aangehouden, het concurrentievermogen van de markt, de strategie die betrokken is bij de verkoop van het product, enz.

Als je professioneel Cost Accounting wilt leren, dan wil je misschien 14+ video-uren van Course on Cost Accounting bekijken

# 3 - Bestuurlijke boekhouding

Dit gedeelte heeft meer te maken met beslissingen over planning en ondersteuning. De gegevens die door andere boekhoudkundige gebieden worden georganiseerd, worden verder geanalyseerd om te plannen, strategische beslissingen te nemen en een routekaart op te stellen. Hier worden op dagelijkse / wekelijkse / maandelijkse basis rapporten (MIS - Management Information System) opgesteld voor interne doelgroepen zoals de chief financial officer, chief executive officer, managers en andere topfunctionarissen die geïnformeerde beslissingen nemen namens de bedrijf. De rapporten helpen hen een beter perspectief te krijgen en weloverwogen beslissingen te nemen. Sommige van deze beslissingen omvatten: kapitaalbudgettering, trendanalyse, prognoses, enz.

Enkele andere soorten boekhouding zijn belastingadministratie, personeelsadministratie, overheidsboekhouding, enz.

Wat is auditing?

Auditing is een activiteit van verificatie, controle en evaluatie van financiële overzichten. Aangezien de financiële overzichten worden opgesteld op basis van de boekhoudkundige gegevens van een organisatie, omvat auditing ook het controleren van boekhoudkundige gegevens.

Het helpt bij het bepalen van de geldigheid en betrouwbaarheid van boekhoudkundige informatie weergegeven door middel van financiële overzichten.

Auditing is meer een post-mortem-activiteit. Zodra het proces van financiële boekhouding voor een bepaald jaar is voltooid, kan het proces van controle beginnen.

Auditing kan worden onderverdeeld in externe audit en interne audit

| kosten verschillende producten |

:

| kosten verschillende producten |

Boekhouding versus controle - Top 11 verschillen

| Sorry. Nee. | Punt van verschil | Boekhouding | Auditing |

| 1 | Definitie (Boekhouding versus controle) | Boekhouding is een handeling waarbij de geldgegevens van een bedrijf zodanig worden bijgehouden dat ze kunnen helpen bij het opstellen van financiële overzichten, die een nauwkeurig en eerlijk beeld geven van de activiteiten van het bedrijf. | Auditing is de evaluatie van financiële documenten / verklaringen die zijn opgesteld via de boekhoudfunctie. Het doel is om de betrouwbaarheid van de jaarrekening te waarborgen. |

| 2 | Regelgevers (Boekhouding versus controle) | Boekhoudnormen worden uitgegeven door International Accounting Boards, die moeten worden nageleefd bij het opstellen van financiële overzichten. | Controlestandaarden worden uitgegeven door International Auditing Boards, die moeten worden nageleefd bij het controleren van financiële overzichten. |

| 3 | Doel (Boekhouding versus controle) | Om verschillende gebruikers een nauwkeurig en getrouw beeld te geven van de financiële overzichten | Om de betrouwbaarheid van het waarheidsgetrouwe beeld van de financiële verklaring te verifiëren |

| 4 | Hoofd categorieën (Boekhouding versus controle) | Enkele subkoppen van de boekhouding zijn als volgt:

| Auditing kan worden onderverdeeld in:

|

| 5 | Belangrijkste resultaten (Boekhouding versus controle) | Financiële overzichten zijn het cruciale resultaat van de boekhouding, en hetzelfde omvat het volgende:

| Een auditrapport is een essentieel resultaat van audits en kan als volgt worden ingedeeld:

|

| 6 | Er wordt gewerkt door (Boekhouding versus controle) | Boekhouders en accountants | Auditors (Het is essentieel voor een auditor om kennis te hebben van accounting. Zonder gedegen kennis kan een auditor de financiële overzichten niet certificeren. Anderzijds hoeft een accountant niet goed thuis te zijn in de controleprocessen) |

| 7 | Sleutelvaardigheden vereist (Boekhouding versus controle) | Enkele van de kritische vaardigheden die een auditor nodig heeft, zijn:

| Enkele van de kritische vaardigheden die een auditor nodig heeft, zijn:

|

| 8 | Betrokken dagelijkse activiteiten (Boekhouding versus controle) | De dagelijkse werkzaamheden van een accountant omvatten het volgende:

| De dagelijkse activiteiten van een auditor omvatten het volgende:

|

| 9 | Niveau van verantwoordelijkheden (Boekhouding versus controle) | Een accountant maakt deel uit van het middenmanagement van de organisatie. Hier is het de verantwoordelijkheid om een getrouw beeld te geven van de financiële positie van de onderneming aan verschillende belanghebbenden. Opmerking: In dit geval is een grondige achtergrondcontrole vereist, aangezien de accountant in staat is om de financiële resultaten van het bedrijf te manipuleren. | Een auditor kan zowel intern als extern zijn aan de organisatie. In het geval van een interne auditor maakt hij / zij deel uit van het middenmanagement van de organisatie. In het geval van een externe accountant kiezen bedrijven voor gecertificeerde accountantskantoren die goed bekend zijn in de branche. In zekere zin is het verantwoordelijkheidsniveau van de accountant meer dan die van de accountant. Het door hen afgegeven rapport is een attest van het werk van de accountant. Opmerking: ook in dit geval is een grondige achtergrondcontrole vereist, omdat een auditor het werk van een accountant certificeert. Als een accountant niet voorzichtig is bij het uitvoeren van zijn / haar taken, kunnen er voldoende fraudemogelijkheden zijn voor het boekhoudteam. |

| 10 | Startpunt (Boekhouding versus controle) | Het startpunt van de boekhouding is de boekhouding, dat wil zeggen het bijhouden van de financiële zaken van het bedrijf, die vervolgens worden gebruikt om de jaarrekening van de organisatie op te stellen. | Auditing begint wanneer het werk van een accountant is voltooid. Zodra de financiële overzichten zijn opgesteld, begint de auditor met het verifiëren van de volledigheid en nauwkeurigheid van de financiële overzichten. |

| 11 | Periode (Boekhouding versus controle) | Het is een voortdurende activiteit. De financiële overzichten kunnen op kwartaal- en jaarbasis worden opgesteld, maar het vastleggen van journaalboekingen en andere boekhoudfuncties is een continu proces. | Dit is een periodieke activiteit. Een jaarlijkse controle van de jaarrekening is in de meeste landen wettelijk verplicht. Veel bedrijven geven er de voorkeur aan om ook op kwartaalbasis een audit uit te voeren. |

Gevolgtrekking

Boekhouding versus controle zijn met elkaar verbonden en gaan hand in hand met elkaar. Het werk van de accountant wordt gecertificeerd door de accountant. De taak van de auditor heeft geen betekenis als het basisboekhoudkader niet in de organisatie is vastgelegd. Ook als er niemand is om het werk van de accountant te certificeren, bestaat er zekerheid over de betrouwbaarheid van de gegevens die in de jaarrekening worden gepresenteerd. Een accountant voegt waarde toe aan het werk van de accountants.

Ook kunnen de twee hand in hand werken, zeker bij het opzetten van processen in de organisatie. De door de accountant ontworpen en uitgevoerde beheersmaatregelen kunnen door de accountant worden getoetst. Eventuele hiaten in de beheersing die risicovolle gebieden zijn, kunnen ook door de auditors worden opgemerkt. De auditors kunnen hun ervaring en expertise inzetten en haalbare suggesties / oplossingen aandragen voor procesverbeteringen. Deze kunnen door de accountant worden geïmplementeerd voor een betere risicobeheersing.

Deze interne controles, die door accountants en accountants gezamenlijk worden ingesteld, worden doorgaans goedgekeurd door de directie. Ze kunnen zo eenvoudig zijn als een handmatig maker-checker-systeem waarbij een maker een document (bijv. Een tegoedbon) voorbereidt en het laat goedkeuren door een leidinggevende. Deze controles kunnen ook zo complex zijn als een ingebouwde functie in de ERP, die het creëren van een duplicaat grootboek van een leverancier zal markeren en niet toestaan door het unieke bedrijfsidentificatienummer te controleren.