Wat is de Sortino-ratio?

De Sortino-ratio is een statistisch hulpmiddel dat wordt gebruikt om het rendement van de investering voor het gegeven niveau van het slechte risico te evalueren en wordt berekend door het risicovrije rendement af te trekken van het verwachte rendement van de portefeuille en de resulterend uit de standaarddeviatie van de negatieve portefeuille (neerwaartse deviatie).

Formule

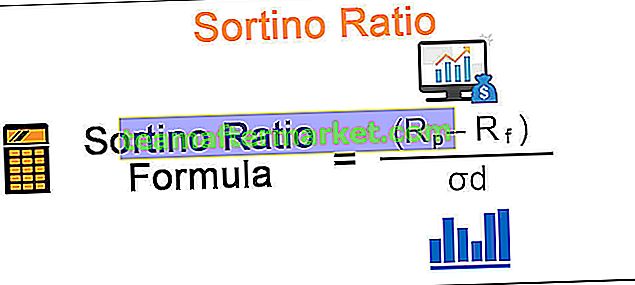

De Sortino-verhoudingsformule wordt hieronder gegeven: -Rf / σd

Sortino-verhoudingsformule = (Rp - Rf) / σd

waar

- Rp is het verwachte rendement van de portefeuille

- Rf is een risicovrij of minimaal aanvaardbaar rendement

- σd is de standaarddeviatie van een negatief activarendement

Het is dus het extra rendement boven het streefrendement of het risicovrije rendement per eenheid neerwaarts risico.

De berekening van de Sortino-ratio is vergelijkbaar met de Sharpe-ratio, een veelgebruikte maatstaf voor de afweging tussen risico en rendement, met als enige verschil dat de laatste zowel opwaartse als neerwaartse volatiliteit gebruikt bij het evalueren van de prestaties van een portefeuille, maar de eerste gebruikt alleen neerwaartse volatiliteit . Net als de Sharpe-ratio is een hogere Sortino-ratio beter.

Hoe de Sortino-verhouding te berekenen?

Laten we een voorbeeld bekijken om het belang van deze verhouding te begrijpen. Laten er twee verschillende beleggingsportefeuillestelsels A & B zijn met een rendement op jaarbasis van respectievelijk 10% en 15%. Ervan uitgaande dat de neerwaartse afwijking van A 4% is, terwijl voor B 12% is. Ook gezien het risicovrije rentetarief van 6%.

- Sortino ratio berekening voor A is: (10-6) / 4 = 1

- Sortino ratio berekening voor B is: (15-6) / 12 = 0,75

Ook al heeft B een hoger geannualiseerd rendement dan A, de Sortino-ratio is lager dan die van A. Dus als beleggers zich meer zorgen maken over de neerwaartse risico's die aan de regeling zijn verbonden dan over de verwachte opbrengsten, zullen ze voor regeling A gaan, aangezien deze meer rendement oplevert per eenheid slecht risico die wordt genomen, en het heeft ook een grotere kans om grote verliezen te vermijden.

Voorbeeld

De Sortino-ratio is genoemd naar Frank A Sortino die deze heeft ontwikkeld om onderscheid te maken tussen goede volatiliteit en slechte volatiliteit, wat niet mogelijk was met de Sharpe-ratio. De evaluatie van de prestaties van de portefeuille met behulp van de Sharpe-ratio staat los van de richting van de volatiliteit, dwz de behandeling van de volatiliteit is hetzelfde voor opwaartse of neerwaartse deviatie. Een neerwaartse deviatie wordt gebruikt voor de berekening van de Sortino-ratio, waarbij het alleen rekening houdt met die perioden waarin het rendement lager was dan het beoogde of risicovrije rendement.

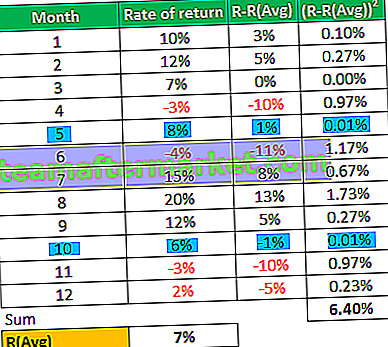

Laten we om deze te illustreren nog een ander voorbeeld nemen; uitgaande van een beleggingsportefeuille-regeling met het onderstaande rendement in 12 maanden:

Andere parameters:

Het risicovrije rendement: 6%

We kunnen de standaarddeviatie van de steekproef afleiden uit de bovenstaande tabel met behulp van de formule:

- σ = sqrt (variantie / n-1) waarbij n de grootte van de steekproef is

- σ = sqrt (6,40% / 11) à σ = 7,63%

en de Sharpe-ratio kan worden berekend met behulp van de formule:

- (Rp-Rf) / σ

Sharpe ratio formule = (7% - 6%) / 7,63%

Sharpe-verhouding = 0,1

Uit de bovenstaande tabel kan duidelijk worden afgeleid dat de variantie in kolom (RR (Avg) 2 de richting van de volatiliteit lijkt te negeren, zoals wanneer we periode 5 en periode 10 vergelijken, waar er gelijke maar tegengestelde verschillen zijn tussen het werkelijke rendement en de gemiddeld rendement toch is de variantie voor beide hetzelfde, ongeacht de opwaartse of neerwaartse afwijking van het gemiddelde tarief.

We kunnen dus zeggen dat zelfs als het verschil van + 13% tussen het rendement en het gemiddelde rendement voor periode 8 -13% zou zijn geweest, de standaarddeviatie nog steeds hetzelfde zou zijn, wat zeker geen geschikte evaluatie is, een substantiële negatieve variantie zou betekent een veel riskantere portefeuille. Het kan een vergelijkbare beoordeling geven voor portefeuilles waaraan verschillende risico's zijn verbonden, aangezien deze maatstaf onverschillig is of het rendement boven of onder het gemiddelde rendement ligt.

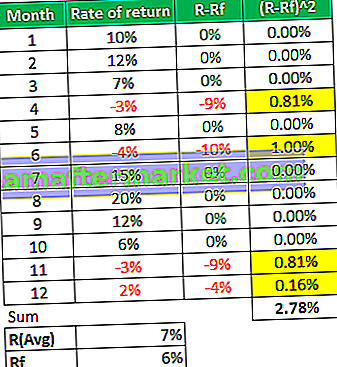

Als we nu kijken hoe we de Sortino-ratio hieronder berekenen:

Hier worden voor de berekening van een neerwaartse deviatie alleen negatieve varianties in aanmerking genomen, dwz alleen die perioden waarin het rendement lager was dan het beoogde of risicovrije rendement, zoals aangegeven in geel in de tabel, waarbij alle positieve varianties worden genegeerd en nemen ze als nul.

We kunnen de neerwaartse afwijking van de steekproef afleiden uit een bovenstaande tabel met behulp van de formule:

- σd = sqrt (2,78% / 12) à σ = 4,81%

en de Sortino-ratio kan worden berekend met de formule:

- Soriano-verhoudingsformule = (Rp-Rf) / σd

- Sortino-verhouding = (7% - 6%) / 4,81%

- = 0,2

Observaties

- Het kan worden gezien dat de Sortino-ratio iets hoger is dan de Sharpe-ratio voor deze beleggingsportefeuille omdat er zeer weinig schendingen waren van de doelstelling of het risicovrije rendement.

- Ook de Sharpe-ratio generaliseerde grote afwijkingen zoals 13%, wat eigenlijk geen risicovolle verschuiving was en in feite goed voor de investeerders

- Zoals eerder vermeld, kunnen we zien hoe de Sortino-ratio in staat is om onderscheid te maken tussen goede en slechte varianties door een neerwaartse deviatie te berekenen.

- De berekening ervan is vooral handig voor die particuliere beleggers die willen beleggen met bepaalde gedefinieerde doelen en een beoogd rendement

- Het is ook een beter hulpmiddel voor het meten van de prestaties van een fondsbeheerder wiens rendement positief scheef is, aangezien het alle positieve varianties negeert bij het berekenen van de volatiliteit of het risico en een geschiktere evaluatie geeft.

De beperking van de Sortino-ratio is dat er voldoende slechte vluchtigheidsgebeurtenissen zouden moeten zijn om de berekening van een neerwaartse afwijking statistisch significant te laten zijn.