Wat zijn controlebeweringen?

Controle-beweringen zijn de inherente claims van het management van de onderneming met betrekking tot de opname en presentatie van de verschillende elementen van de jaarrekening van de onderneming die worden gebruikt voor de controle van die jaarrekening.

Ze omvatten procedures die gewoonlijk door de auditors worden gebruikt om de richtlijnen, het beleid, de interne controles en de financiële rapportageprocessen van een bedrijf te testen. Deze beweringen zijn de expliciete of impliciete verklaringen en beweringen van het management van een bedrijf tijdens het opstellen van de jaarrekening van hun bedrijf.

De controlebeweringen hebben voornamelijk betrekking op de juistheid van de verschillende elementen van de jaarrekening en de toelichtingen van een onderneming. Audit Assertions ook wel Financial Statement Assertions en Management Assertions genoemd.

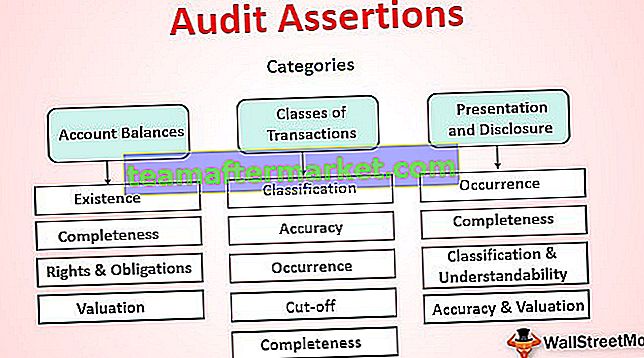

Verschillende categorieën beweringen

Auditverklaringen kunnen globaal worden opgesomd in drie algemene categorieën die hieronder worden opgesomd:

- Rekeningsaldi - Deze beweringen hebben over het algemeen betrekking op balansrekeningen aan het einde van de periode, zoals activa, passiva en eigen vermogen.

- Transactieklassen - In de resultatenrekening worden deze beweringen gewoonlijk gebruikt.

- Presentatie en toelichting - Deze beweringen hebben betrekking op de presentatie en toelichting van verschillende rekeningen in de financiële overzichten.

Lijst met controlebeweringen met betrekking tot rekeningsaldi

# 1 - Bestaan

Het verwijst naar het feit dat de activa, passiva en het eigen vermogen vermeld in de boeken bestaan aan het einde van de boekhoudperiode. Deze bewering is van cruciaal belang voor de vermogensrekeningen omdat het een weerspiegeling is van de kracht van het bedrijf.

# 2 - Volledigheid

Het verwijst naar het feit dat de activa, passiva en eigenvermogenssaldi die moesten worden opgenomen, in de jaarrekening zijn opgenomen. Houd er rekening mee dat het weglaten van een van de aspecten van een account kan leiden tot een verkeerde weergave van de financiële gezondheid van het bedrijf.

# 3 - Rechten en plichten

Het betreft de bevestiging dat de entiteit het eigendomsrecht heeft van de activa en verplichtingen voor de verplichtingen die in de jaarrekening zijn opgenomen.

# 4 - Waardering

Dit soort beweringen houdt verband met de juiste waardering van de activa, de passiva en de eigen vermogenssaldi. De waardering van de balansposten moet correct zijn, aangezien overgewaardeerde of ondergewaardeerde rekeningen zullen resulteren in een verkeerde weergave van de financiële feiten. U moet de waardering correct uitvoeren om een nauwkeurige en eerlijke positie van de financiële positie van het bedrijf weer te geven.

Lijst met controlebeweringen met betrekking tot transactieklassen

# 1 - Voorval

Het verwijst naar het feit dat alle in de jaarrekening opgenomen transacties hebben plaatsgevonden en betrekking hebben op de vermelde entiteit.

# 2 - Volledigheid

Het gaat erom dat alle transacties die geacht werden te worden verantwoord, volledig en volledig in de jaarrekening zijn opgenomen.

# 3 - Nauwkeurigheid

Het verwijst naar het feit dat alle transacties nauwkeurig zijn erkend tegen hun juiste bedragen. Zo zijn eventueel benodigde aanpassingen correct afgestemd en verantwoord in de overzichten.

# 4 - Afgesneden

Het verwijst naar het feit dat alle transacties zijn geregistreerd in de juiste boekhoudperiode. Transacties zoals vooruitbetaalde en toe te rekenen kosten moeten correct in de jaarrekening worden opgenomen.

# 5 - Classificatie

Dit soort beweringen is bedoeld om te bevestigen dat alle transacties correct zijn geclassificeerd en gepresenteerd in de financiële overzichten.

Lijst met controlebeweringen met betrekking tot presentatie en openbaarmaking

# 1 - Voorval

Het verwijst naar de presentatie van alle transacties en de toelichting van alle gebeurtenissen in de jaarrekening en bevestigt dat ze hebben plaatsgevonden en verband houden met de entiteit.

# 2 - Volledigheid

Het gaat over alle transacties, gebeurtenissen, saldi en andere aangelegenheden die in de financiële overzichten moeten worden vermeld en bevestigt hun gepaste openbaarmaking.

# 3 - Classificatie en begrijpelijkheid

Dit type is gerelateerd aan de volledigheid van de openbaar gemaakte gebeurtenissen, saldi, transacties en andere financiële zaken. Het bevestigt dat ze allemaal correct zijn geclassificeerd en duidelijk zijn gepresenteerd op een manier die helpt bij het begrijpen van de informatie in de financiële overzichten.

# 4 - Nauwkeurigheid en waardering

Deze bewering bevestigt dat de transacties, saldi, gebeurtenissen en andere soortgelijke financiële aangelegenheden correct zijn vermeld tegen de juiste bedragen.

Relevantie en gebruik van controlebeweringen

Het begrip van de auditverklaringen is erg belangrijk vanuit het oogpunt van een belegger, omdat bijna elke financiële maatstaf die wordt gebruikt om de aandelen van een bedrijf te evalueren, wordt geverifieerd aan de hand van deze beweringen. De auditverklaringen worden uitgevoerd om de financiële cijfers te verifiëren die zijn berekend met behulp van gegevens uit de jaarrekening van de onderneming. Als in het geval dat de cijfers onjuist zijn, zou dat resulteren in een verkeerde voorstelling van de financiële maatstaven, waaronder de koers / boekwaarde-verhouding (P / B) of de winst per aandeel (EPS).

Dit zijn enkele van de financiële maatstaven die vaak door analisten en beleggers worden gebruikt om de aandelen van het bedrijf te evalueren. Tijdens het proces van een controle van de financiële overzichten van een bedrijf is het belangrijkste idee van een auditor om de betrouwbaarheid van de feiten en cijfers die in de financiële overzichten zijn opgenomen te controleren en te bevestigen, en om de feiten waarachtig en eerlijk vast te leggen in de controlebeweringen.