Definitie van EWMA (exponentieel gewogen voortschrijdend gemiddelde)

Het exponentieel gewogen voortschrijdend gemiddelde (EWMA) verwijst naar een gemiddelde van gegevens dat wordt gebruikt om de beweging van de portefeuille te volgen door de resultaten en output te controleren door de verschillende factoren in overweging te nemen en ze de gewichten te geven en vervolgens de resultaten bij te houden om de prestaties te evalueren en om verbeteringen aanbrengen

Gewicht voor een EWMA neemt exponentieel af voor elke periode die verder gaat in het verleden. Omdat EWMA het eerder berekende gemiddelde bevat, zal het resultaat van het exponentieel gewogen voortschrijdend gemiddelde ook cumulatief zijn. Hierdoor zullen alle datapunten bijdragen aan het resultaat, maar de contributiefactor zal naar beneden gaan naarmate de volgende periode EWMA wordt berekend.

Uitleg

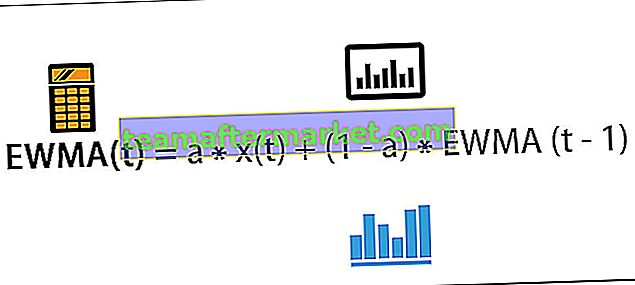

Deze EWMA-formule toont de waarde van het voortschrijdend gemiddelde op een tijdstip t.

EWMA (t) = een * x (t) + (1-a) * EWMA (t-1)

Waar

- EWMA (t) = voortschrijdend gemiddelde op tijdstip t

- a = mate van menging parameterwaarde tussen 0 en 1

- x (t) = waarde van signaal x op tijdstip t

Deze formule geeft de waarde van het voortschrijdend gemiddelde op tijdstip t. Hier is een parameter die de snelheid aangeeft waarmee de oudere gegevens worden berekend. De waarde van a ligt tussen 0 en 1.

Als a = 1 betekent dit dat alleen de meest recente gegevens zijn gebruikt om EWMA te meten. Als a in de buurt van 0 is, betekent dit dat er meer gewicht wordt toegekend aan oudere gegevens en als a in de buurt van 1 is, betekent dit dat nieuwere gegevens meer gewicht hebben gekregen.

Voorbeelden van EWMA

Hieronder staan de voorbeelden van exponentieel gewogen voortschrijdend gemiddelde

U kunt deze EWMA Excel-sjabloon hier downloaden - EWMA Excel-sjabloonVoorbeeld 1

Laten we eens kijken naar 5 gegevenspunten volgens onderstaande tabel:

En parameter a = 30% of 0,3

Dus EWMA (1) = 40

EWMA voor tijd 2 is als volgt

- EWMA (2) = 0,3 * 45 + (1-0,3) * 40,00

- = 41,5

Bereken op dezelfde manier het exponentieel gewogen voortschrijdend gemiddelde voor bepaalde tijden -

- EWMA (3) = 0,3 * 43 + (1-0,3) * 41,5 = 41,95

- EWMA (4) = 0,3 * 31 + (1-0,3) * 41,95 = 38,67

- EWMA (5) = 0,3 * 20 + (1-0,3) * 38,67 = 33,07

Voorbeeld # 2

We hebben van zondag tot zaterdag de temperatuur van een stad in graden Celsius. Met a = 10% vinden we het voortschrijdend gemiddelde van de temperatuur voor elke dag van de week.

Als we a = 10% gebruiken , vinden we in de onderstaande tabel een exponentieel gewogen voortschrijdend gemiddelde voor elke dag:

Hieronder ziet u de grafiek met een vergelijking tussen de werkelijke temperatuur en EWMA:

Zoals we kunnen zien, is vloeiend maken vrij sterk met = 10%. Op dezelfde manier kunnen we het exponentieel gewogen voortschrijdend gemiddelde oplossen voor vele soorten tijdreeksen of sequentiële datasets.

Voordelen

- Dit kan worden gebruikt om het gemiddelde te vinden met behulp van een hele geschiedenis van gegevens of uitvoer. Alle andere grafieken hebben de neiging om elke gegevens op een individuele manier te behandelen.

- De gebruiker kan aan elk gegevenspunt een gewicht toekennen op basis van zijn / haar gemak. Dit gewicht kan worden gewijzigd om verschillende gemiddelden te vergelijken.

- EWMA geeft de gegevens geometrisch weer. Daarom worden gegevens niet veel beïnvloed wanneer uitschieters optreden.

- Elk gegevenspunt in het exponentieel gewogen voortschrijdend gemiddelde vertegenwoordigt een voortschrijdend gemiddelde van punten.

Beperkingen

- Dit kan alleen worden gebruikt als continue gegevens over de tijdsperiode beschikbaar zijn.

- Dit kan alleen worden gebruikt als we een kleine verschuiving in het proces willen detecteren.

- Deze methode kan worden gebruikt om het gemiddelde te berekenen. Voor het monitoren van variantie moet de gebruiker een andere techniek gebruiken.

Belangrijke punten

- Gegevens waarvoor we een exponentieel gewogen voortschrijdend gemiddelde willen krijgen, moeten in de tijd worden geordend.

- Dit is erg handig bij het verminderen van ruis in lawaaierige tijdreeksgegevenspunten die glad kunnen worden genoemd.

- Elke output krijgt een gewicht. Hoe recenter gegevens zijn, hoe zwaarder het zal worden.

- Het is redelijk goed in het detecteren van kleinere shifts, maar langzamer in het detecteren van de grote shift.

- Het kan worden gebruikt als de steekproefomvang van de subgroep groter is dan 1.

- In de praktijk kan deze methode worden gebruikt in chemische processen en dagelijkse boekhoudprocessen.

- Het kan ook worden gebruikt om fluctuaties van websitebezoekers op dagen van de week weer te geven.

Gevolgtrekking

EWMA is een hulpmiddel om kleinere verschuivingen in het gemiddelde van het tijdgebonden proces te detecteren. Een exponentieel gewogen voortschrijdend gemiddelde wordt ook uitgebreid bestudeerd en gebruikt een model om een voortschrijdend gemiddelde van gegevens te vinden. Het is ook erg handig bij het voorspellen van de gebeurtenisbasis van gegevens uit het verleden. Exponentieel gewogen voortschrijdend gemiddelde is een veronderstelde basis dat waarnemingen normaal verdeeld zijn. Het houdt rekening met gegevens uit het verleden op basis van hun gewicht. Omdat de gegevens meer in het verleden liggen, zal het gewicht voor de berekening exponentieel afnemen.

Gebruikers kunnen ook gewicht toekennen aan de gegevens uit het verleden om een andere set van EWMA-basis verschillende gewichten te achterhalen. Ook vanwege de geometrisch weergegeven gegevens, worden de gegevens niet veel beïnvloed door de uitschieters, waardoor met deze methode meer afgevlakte gegevens kunnen worden verkregen.