Wat is de afschrijving van immateriële activa?

Afschrijving van immateriële activa verwijst naar de methode waarmee de kosten van de verschillende immateriële activa van het bedrijf (activa die geen fysiek bestaan hebben, niet kunnen worden gevoeld en aangeraakt zoals handelsmerken, goodwill, patenten enz.) Worden opgenomen in de kosten over de specifieke periode van tijd.

In eenvoudige bewoordingen verwijst het naar het als lasten van de kosten van de immateriële activa van een bedrijf gedurende hun totale levensduur. De term "immateriële activa" verwijst naar die activa die niet fysiek van aard zijn. Dit kunnen activa zijn zoals handelsmerken, auteursrechten, patenten, enz.

Afschrijving van immateriële activa is vergelijkbaar met afschrijving, dat wil zeggen de spreiding van de kosten van de activa van het bedrijf gedurende de levensduur. Het belangrijkste verschil tussen afschrijving en afschrijving is dat de prior wordt gebruikt in het geval van immateriële activa en de andere wordt gebruikt in het geval van materiële activa.

Afschrijvingsvoorbeelden

Voorbeeld 1

- Laten we eens kijken naar het geval van een bedrijfsorganisatie, bijvoorbeeld bedrijf ABC, dat een octrooi koopt voor $ 15.000 voor 15 jaar. Het bedrijf kan het octrooi dus vijftien jaar gebruiken en de totale waarde van het octrooi, dat is $ 15.000, wordt afgeschreven over een periode van vijftien jaar.

- Het bedrijf ABC zal dus elk jaar een uitgave van $ 1.000 afschrijven en die waarde elk jaar aftrekken van de waarde van het octrooi op zijn balans.

- Op deze manier wordt de totale waarde van het octrooi tijdens de gebruiksduur van het octrooi als last opgenomen via de afschrijvingsmethode.

Voorbeeld # 2 (patent wordt na enkele jaren waardeloos)

- Er kunnen gevallen zijn waarin de gebruiksduur van het octrooi dat in bezit is van 15 jaar niet meetelt tot 15 jaar.

- Laten we eens bedenken dat het octrooi na 5 jaar waardeloos werd voor bedrijf ABC. De gebruiksduur van het immaterieel actief, namelijk het octrooi, wordt dus teruggebracht van 15 jaar naar 5 jaar.

- Dus gedurende slechts 5 jaar kunnen de kosten van het actief worden afgeschreven, en het wordt elk jaar slechts $ 1.000 als last opgenomen.

- In dit geval moeten de resterende kosten, namelijk $ 10.000, die niet wordt afgeschreven, samen als last worden geboekt en wordt de waarde van het octrooi verlaagd tot $ 0 op de balans van het bedrijf.

Voorbeeld 3 (extra kosten)

- Een ander geval is wanneer er een overschrijding van de kosten in termen van het octrooi komt, misschien vanwege een breuk in termen van een derde partij. In dat geval moet het kantoor een advocaat inhuren.

- Laten we dus zeggen dat het bedrijf een advocaat inhuurde, die het bedrijf $ 10.000 in rekening bracht en met succes het octrooi verdedigde. In dat geval wordt het bedrag dat voor de advocaat wordt uitgegeven, namelijk $ 10.000, opgeteld bij de waarde van het octrooi en afgeschreven over de resterende gebruiksduur van het octrooi.

Google's afschrijving van immateriële activa

bron: Google 10K

Patenten en ontwikkelde technologie

- Netto boekwaarde = $ 2220 miljoen

- De resterende gebruiksduur is 3,8 jaar.

- Geamortiseerde kosten met betrekking tot patenten en ontwikkelde technologie in 2018 zullen = $ 2.220 / 3,8 = $ 584,21 miljoen bedragen

Klanten relaties

- Netto-boekwaarde = $ 96 miljoen

- De resterende gebruiksduur is 1,7 jaar.

- De afgeschreven kosten met betrekking tot patenten en ontwikkelde technologie in 2018 bedragen = $ 96 / 1,4 = $ 68,57 miljoen

Patenten en ontwikkelde technologie

- Netto boekwaarde = $ 376 miljoen

- De resterende levensduur is 4,6 jaar;

- De afgeschreven kosten met betrekking tot patenten en ontwikkelde technologie in 2018 zullen = $ 376 / 4,6 = $ 81,7 miljoen bedragen

Gebruik van afschrijving van immateriële activa

Afschrijving van immateriële activa kan voor twee doeleinden worden gebruikt, de eerste is voor boekhoudkundige doeleinden en de tweede is voor belastinguitstel.

De afschrijvingsmethoden die voor deze twee doeleinden worden gebruikt, verschillen van elkaar. Bij belastingdoeleinden wordt geen rekening gehouden met de werkelijke levensduur van de activa en wordt alleen de basisprijs afgeschreven over een bepaald aantal jaren. Immateriële activa zijn niet fysiek van aard en het is niet zo eenvoudig om er een werkelijke waarde voor te vinden als in het geval van materiële activa. Er zijn voorschriften die bepaalde activa groeperen in de categorie immateriële activa en ze een bijzondere waarde geven.

Afschrijving van immateriële activa - Oneindige gebruiksduur

Immateriële activa zonder eindige gebruiksduur, dat wil zeggen met een onbepaalde gebruiksduur, worden niet afgeschreven, maar worden beoordeeld op bijzondere waardevermindering wanneer veranderingen in gebeurtenissen of omstandigheden erop wijzen dat de boekwaarde van een actief mogelijk niet realiseerbaar is.

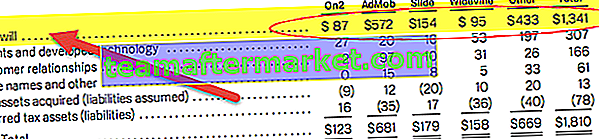

Bijvoorbeeld Goodwill. Hieronder ziet u de toewijzing van de aankoopprijs door Google Inc van alle acquisities uit het 10-K-rapport.

Onder US GAAP SFAS 142 wordt goodwill niet afgeschreven, maar jaarlijks getest op bijzondere waardeverminderingen. Bijzondere waardevermindering van goodwill voor elke rapporterende eenheid moet ten minste eenmaal per jaar worden getest in een proces in twee stappen.

Voordelen

- In de eerste plaats is het gebruik van afschrijving in bedrijven bedoeld om de belastingdruk te verminderen. Zolang een goed in gebruik is, kunt u de te betalen belasting verlagen.

- Het helpt het bedrijf om een hogere waarde van activa en meer inkomsten op de financiële overzichten van het bedrijf te laten zien.

Gevolgtrekking

Het gebruik van de afschrijving van immateriële activa is gunstig voor de onderneming. Het helpt bij het gemakkelijk beoordelen van de waarde van het afgeschreven activum. Tegelijkertijd helpt het bij het beoordelen van de voordelen van het bezit ervan. Bovendien helpt het het bedrijf door de belastingdruk die het bezit te verminderen. De afschrijving van kapitaaluitgaven helpt het bedrijf om altijd over minimale financiële zekerheid te beschikken.