Debenture Betekenis

Een obligatielening wordt meestal gedefinieerd als een ongedekt schuldinstrument (zonder onderpand) met een looptijd variërend van middellange tot lange termijn. Het wordt vaak gebruikt door bedrijven en overheidsinstanties om geld te lenen tegen vaste of variabele rentetarieven die vervolgens bijdragen aan de kapitaalstructuur van de entiteit. Het verschilt echter van aandelenkapitaal.

De manier waarop een obligatielening functioneert, lijkt min of meer op obligaties. De term wordt in sommige landen door elkaar gebruikt met obligatie of biljet, maar er zijn enkele verschillen die we hierna zullen zien.

Waarin verschilt het van een typische band?

Een ongedekte obligatie wordt in de meeste landen doorgaans een obligatielening genoemd. Voor sommigen zijn de twee voorwaarden echter onderling uitwisselbaar en in Groot-Brittannië worden obligaties gedekt door de activa van de entiteit.

- Obligaties worden meestal gedekt door fysieke activa of onderpand, terwijl ongedekte obligaties (obligaties) uitsluitend worden gedekt door de kredietwaardigheid van de emittent.

- Ongedekte obligaties worden gewoonlijk uitgegeven om aan een aantal specifieke behoeften te voldoen, zoals een aankomend project of uitbreiding.

- De ongedekte obligatie kan worden gekenmerkt door vaste of variabele rentetarieven, terwijl obligaties meestal instrumenten met een vaste rente zijn.

- Aflossing van de hoofdsom kan tot de vervaldatum in één keer of in termijnen per jaar plaatsvinden.

Soorten obligaties

Hieronder worden de verschillende soorten obligaties vermeld.

- Converteerbaar - Sommige beleggers krijgen de optie om de waarde op de vervaldag te ontvangen of om hun obligaties om te zetten in aandelen, een kenmerk dat de angst om in een ongedekt instrument te beleggen tot op zekere hoogte wegneemt.

- Niet-converteerbaar - Beleggers ontvangen alleen de looptijdwaarde samen met de opgebouwde rente zonder mogelijkheid tot aandelenconversie.

- Perpetual - Ongedekte obligaties zonder vervaldatum zouden eeuwigdurend zijn. Ze worden beschouwd als verwant aan eigen vermogen en niet als een schuldinstrument.

- Drijvende rate rentebetalingen schommelen als variëren.

- Vaste rente - Rentebetalingen blijven hetzelfde gedurende de looptijd van de ongedekte obligatie.

Formule voor waardering van obligaties met voorbeelden

Afhankelijk van hoe de hoofdsom wordt terugbetaald, kunnen de ongedekte obligaties worden gewaardeerd met behulp van de volgende methoden:

U kunt deze obligaties hier downloaden - Debentures# 1 - Volledige vervaldatum betaald op de vervaldatum

Dit waarderingsproces is precies vergelijkbaar met obligaties.

Obligatiewaarde = contante waarde van toekomstige rentebetalingen + contante waarde van looptijdwaarde

Waar,

- r = disconteringsvoet ook wel Yield to Maturity (YTM) genoemd

- n = aantal perioden tot vervaldatum

- M = looptijdwaarde

Voorbeeld

Een belegger wil beleggen in een obligatielening van 6%, $ 1000, aflosbaar na 5 jaar tegen pari. Het vereiste rendement van de belegger is 8%. Bereken de obligatiewaarde.

- Obligatiewaarde = [60 / (1,08) + 60 / (1,08) ^ 2 + 60 / (1,08) ^ 3 + 60 / (1,08) ^ 4 + 60 / (1,08) ^ 5] + 1000 / (1,08) ^ 5

- = $ 920,15

Deze waarde kan ook worden berekend in MS Excel met behulp van de PV-functie in Excel.

# 2 - Hoofdsom wordt in termijnen terugbetaald

De hoofdsom wordt met de rente in termijnen terugbetaald. De rente daalt in elke periode omdat deze wordt berekend over de uitstaande hoofdsom.

Obligatiewaarde = (I 1 + P 1 ) / (1 + r) ^ 1 + (I 2 + P 2 ) / (1 + r) ^ 2 + ………. (I 3 + P 3 ) / (1+ r) ^ n

Obligatiewaarde = ∑ t = 1 tot en met n (I t + P t ) / (1 + r) tWaar,

- I t = Rentebetaling voor een bepaalde periode

- P t = hoofdsom voor dezelfde periode

- r = vereist rendement

Voorbeeld

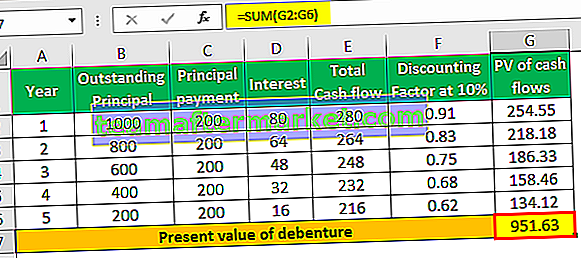

Een entiteit geeft een obligatielening uit van 5 jaar, $ 1.000, die in gelijke termijnen moet worden terugbetaald tegen een rentepercentage van 8%. Het minimaal vereiste rendement is 10%. Bereken de huidige waarde van de obligatie.

Een tabel met de verdisconteerde kasstromen in elke periode wordt hieronder weergegeven:

# 3 - Eeuwigdurende obligatie

Van eeuwigdurende obligaties is bekend dat ze een oneindige looptijd hebben. Ze worden gewaardeerd door de oneindige stromen van rentekasstromen te verdisconteren. De hoofdsom of de looptijd wordt niet verdisconteerd aangezien ze nooit vervallen.

Obligatiewaarde = I 1 / (1 + r) ^ 1 + I 2 / (1 + r) ^ 2 +… ..I ∞ / (1 + r) ^ ∞

Obligatiewaarde = I / rWaar,

- I = Interesse

- r = vereist rendement

Voorbeeld:

Een eeuwigdurende obligatielening met een nominale waarde van $ 1000 ontvangt een rente van $ 50 per jaar. Bereken de obligatiewaarde van het vereiste rendement is 10%.

Berekening:

- Obligatiewaarde = 50/5% = 50 / 0,10

- = $ 500

Obligatie voordelen en nadelen

Hieronder staan de voor- en nadelen van obligaties.

Voordelen

- Risicomijdende beleggers die een inkomen willen, kunnen onderweg rekenen op een ongedekte obligatie.

- Financiering door middel van obligaties is kosteneffectief voor bedrijven, aangezien de rentebetaling is vrijgesteld van belasting.

- Uitstekende financieringsbron voor uitbreiding en projectgerelateerde doeleinden zonder het aandelenkapitaal te vergroten.

- Houders van ongedekte obligaties worden vóór aandeelhouders betaald, zodat beleggers zich zekerder voelen, aangezien obligaties sowieso niet zijn beveiligd.

- De winstdeling voor aandeelhouders wordt niet verminderd aangezien houders van ongedekte obligaties geen recht hebben op winst.

- Tijdens inflatoire tijden zijn vastrentende obligaties een haalbare manier voor entiteiten.

Nadelen

- Ze zijn verplicht van aard voor de uitgevende instelling. Ze moeten worden afbetaald voordat winst wordt gedeeld met aandeelhouders.

- Ze worden een last tijdens een groeivertraging die op het punt staat de emittent insolvent te maken.

- Houders hebben geen recht op bedrijfswinsten.

Beperkingen

Een ongedekte obligatie heeft een aantal beperkingen die meestal te wijten zijn aan een benadeelde positie.

Voor de uitgevende instelling:

- Er is een verplichting om rente te betalen.

- Te veel afhankelijkheid van ongedekte obligaties verhoogt de leverage ratio, wat niet goed is voor de financiële gezondheid van het bedrijf.

Voor de investeerder:

- Houders hebben geen stemrecht in bedrijfsaangelegenheden.

- Obligaties hebben mogelijk een ingebedde calloptie, die vaak niet aantrekkelijk is voor beleggers.

Gevolgtrekking

Obligaties worden niet gedekt door onderpand, maar worden als risicovrij beschouwd, aangezien de betalingen een verplichting zijn voor de uitgevende instelling en moeten worden gedaan voordat aandeelhouders worden betaald. Het liquideren van activa om te betalen in het geval de entiteit failliet gaat, is ook niet ongebruikelijk.

Ongedekte obligaties zijn dus niet zo onveilig als ze eruit zien, hoewel investeringsbeslissingen altijd gebaseerd moeten zijn op de kredietwaardigheid en prestaties uit het verleden van de emittent.