Wat is niet-operationeel inkomen?

Niet-operationeel inkomen is het inkomen dat door een bedrijfsorganisatie wordt verdiend met andere activiteiten dan de belangrijkste inkomstengenererende activiteit en voorbeelden omvatten winsten / verliezen uit de verkoop van een kapitaalgoed of uit valutatransacties, inkomsten uit dividenden, winsten of andere inkomsten gegenereerd uit de investeringen van het bedrijf, enz.

In eenvoudige bewoordingen is een niet-operationeel inkomen van een entiteit de inkomstenstroom in de winst- en verliesrekening van de entiteit die wordt aangedreven door activiteiten die niet onder de kernactiviteiten van de entiteit vallen. Dit type niet-kerninkomstenstroom kan een van de vele vormen aannemen, zoals winsten of verliezen als gevolg van wisselkoersschommelingen, bijzondere waardeverminderingen of afwaarderingen van activa, inkomsten uit dividenden die voortvloeien uit investeringen in geassocieerde deelnemingen, meerwaarden en verliezen uit investeringen, enz. Het is ook bekend onder de naam perifeer of incidenteel inkomen.

Lijst met niet-operationele inkomsten

- Verliezen als gevolg van bijzondere waardevermindering of afschrijving van activa

- Dividendbaten die voortvloeien uit investeringen in geassocieerde deelnemingen

- Winsten en verliezen als gevolg van investeringen in financiële effecten

- Winsten en verliezen als gevolg van transacties in vreemde valuta en worden dus beïnvloed door schommelingen in wisselkoersen

- Alle winsten of verliezen die een eenmalige eenmalige gebeurtenis kunnen zijn

- Alle winsten of verliezen die recurrent maar niet-operationeel van aard zijn

Formule niet-operationeel inkomen

Het wordt meestal onder aan de winst-en-verliesrekening weergegeven als een "Netto niet-operationeel inkomen of -uitgaven". Meestal wordt het weergegeven na het regelitem 'Bedrijfswinst'.

Het kan worden berekend zoals hieronder weergegeven:

Netto niet-operationeel inkomen= Dividendinkomen

- Verliezen als gevolg van bijzondere waardevermindering van activa

+/- Winsten en verliezen gerealiseerd na verkoop van de investering in financiële effecten

+/- winsten en verliezen als gevolg van transacties in vreemde valuta

+/- winsten en verliezen als gevolg van eenmalige eenmalige gebeurtenissen

+/- winsten en verliezen als gevolg van terugkerende maar niet-operationele gebeurtenissen

Het heeft mogelijk geen vaste formule, aangezien het meer afhankelijk is van de classificatie van het regelitem als operationele of niet-operationele activiteit.

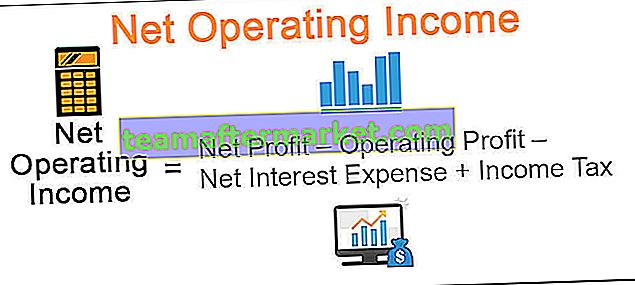

De berekening kan ook worden gedaan door -

Nettobedrijfsinkomen = nettowinst - bedrijfswinst - nettorentekosten + inkomstenbelasting

Dit is een soort van achterwaartse berekening om de waarde met betrekking tot niet-operationele inkomsten en uitgaven uit de winst-en-verliesrekening van de entiteit te ontcijferen, aangezien sommige bedrijven dergelijke inkomsten en uitgaven onder een andere rubriek rapporteren.

Voorbeelden van niet-operationele inkomsten

Laten we enkele voorbeelden bekijken om dit beter te begrijpen.

Voorbeeld 1

Laten we uitgaan van een fictief bedrijf ABC met resultatenrekening zoals hieronder weergegeven:

Om nu de niet-operationele inkomsten uit de bovenstaande resultatenrekening te berekenen, kunnen we de achterafberekende benadering als volgt volgen:

Nettobedrijfsinkomen = $ 150.000 - $ 200.000 + $ 40.000 + $ 30.000

= $ 20.000

Als we nu de hierboven getoonde resultatenrekening van dichtbij bekijken, is het vrij duidelijk om naar de niet-operationele post te wijzen, dat wil zeggen: Winst op verkoop van het actief. Maar om op basis van een formule tot de waarde van dit regelitem te komen, hebben we een formule voor achterwaartse berekening gebruikt, die dezelfde waarde geeft als voor de winst bij verkoop van activa.

Voorbeeld # 2

Laten we nu eens kijken naar een real-life resultatenrekening van het Microsoft-bedrijf.

= $ 16.571.000 - $ 35.058.000 + $ 19.903.000

= $ 1.416.000

Voordelen

- Niet-operationele inkomsten geven een schatting van het aandeel van de inkomsten uit niet-operationele activiteiten. Het maakt het mogelijk de perifere inkomsten en uitgaven te splitsen van de reguliere inkomsten uit de kernactiviteiten van het bedrijf. Het stelt de belanghebbenden in staat om de pure operationele prestaties van het bedrijf te vergelijken en ook een vergelijking te maken tussen de peers.

- Vanuit het standpunt van de entiteit blijkt uit het rapporteren van dergelijke baten en lasten dat de entiteit niets te verbergen heeft. Het creëert een transparant beeld van de entiteit en alle belanghebbenden, inclusief werknemers en investeerders, voelen zich meer op hun gemak bij het nemen van het risico samen met de groeiplannen van de entiteit.

- Het rapporteren van de niet-operationele kosten vertegenwoordigt ook de niet-kernactiviteiten die kunnen worden afgebouwd in tijden van nood. Dergelijke posten tonen waarde in de winst- en verliesrekening van de entiteit.

- Het helpt de stakeholder ook om meer realistische cijfers te beoordelen in plaats van ze te vergeten en plannen te maken op basis van fictieve cijfers.

Nadelen

- Het weerspiegelt niet de operationele prestaties van de entiteit, aangezien het bestaat uit niet-kernbedrijfstransacties. Het kan een verkeerde indruk zijn vanwege eenmalige gebeurtenissen. Sommige bedrijven gebruiken het misschien om de winst op te blazen of te laten leeglopen om minder belastingen te betalen of investeerders te verleiden geld op de markt te halen.

- Bedrijven kunnen dergelijke transacties verhullen onder andere hoofden om de onderste regel van de winst- en verliesrekening van de entiteit te manipuleren. Beleggers dienen voorzichtig te zijn bij het analyseren van regelitems die voortkomen uit de niet-kernbedrijfstransactie.

Beperkingen

- Het rapporteren van de netto bedrijfsopbrengsten en -kosten kan contra-effectief zijn en bedrijven met een hoger niveau van netto bedrijfsopbrengsten worden beschouwd als een slechtere kwaliteit van hun inkomsten.

- Het heeft geen enkele betekenis bij het meten van de operationele bekwaamheid van de entiteit en kan daarom alleen dienen als een post die afzonderlijk moet worden geanalyseerd, aangezien het is afgeleid van niet-kernactiviteiten die niet de hoofdstroom van inkomsten voor de entiteit vormen. .

Punten om te onthouden

- Niet-operationele inkomsten en uitgaven zijn hoogstwaarschijnlijk eenmalige gebeurtenissen, zoals een verlies als gevolg van een bijzondere waardevermindering van activa.

- Sommige niet-operationele items zijn recurrent van aard, maar worden nog steeds als niet-operationeel beschouwd omdat ze niet de kernactiviteiten van de entiteit vormen.

Gevolgtrekking

Beide hebben de neiging om plotselinge ups en downs te ervaren, aangezien de operationele prestaties voor stabiele bedrijven min of meer hetzelfde blijven. Het verschijnt onderaan de winst-en-verliesrekening, na de post bedrijfswinst.