Wat is budgettaire speling?

Budgettaire slapte is de praktijk van het onderschatten van de gebudgetteerde inkomsten of het opzettelijk overschatten van de gebudgetteerde uitgaven van het bedrijf door de persoon die verantwoordelijk is voor het vaststellen van het budget met als doel de kans te vergroten dat de werkelijke prestaties van het bedrijf beter zijn dan die van de gebudgetteerde doelen. Het wordt met name door het management gedaan wanneer hun bonussen of prestatiebeoordelingen zijn gebaseerd op de door hen behaalde doelstellingen.

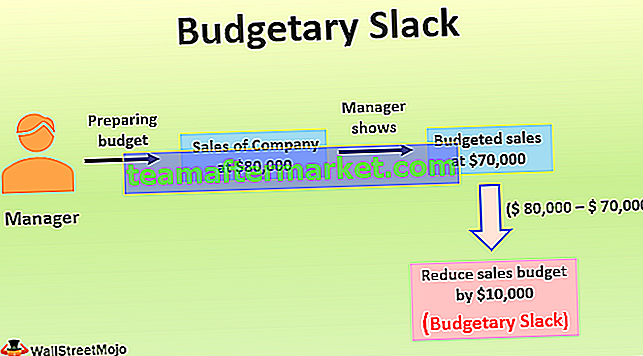

Voorbeeld van budgettaire speling

De manager van het bedrijf die verantwoordelijk is voor het opstellen van de begroting schat bijvoorbeeld dat de omzet van het bedrijf voor het volgende boekjaar $ 80.000 zou bedragen. Toch laat hij zien dat de gebudgetteerde omzet $ 70.000 voor het jaar is door de gebudgetteerde omzet opzettelijk met $ 10.000 te verlagen. Het werd gedaan omdat het topmanagement van het bedrijf in de afgelopen jaren niet tevreden was met de verkoopprestaties van het bedrijf, aangezien er een enorm verschil was tussen de gebudgetteerde verkopen die ze controleerden op basis van het eerdere budget van het bedrijf en de daadwerkelijke verkopen. tijdens die periode.

Dus om er in de ogen van het topmanagement van het bedrijf in termen van budgettaire prestaties succesvol uit te zien, verlaagde de manager de gebudgetteerde omzet van de feitelijke verkoopcapaciteit van het bedrijf. Vanwege deze speling van $ 10.000 ($ 80.000 - $ 70.000) en een lagere prestatiebenchmark die is vastgesteld door de manager met betrekking tot de werkelijke verkoopcapaciteit, is het waarschijnlijker dat de manager de gunstige evaluatie en beoordeling zal ontvangen in de ogen van de top. het management van het bedrijf en kan hiervoor ook een stimulans krijgen. Dit was dus het voorbeeld van de budgettaire speling waarbij de manager de speling van $ 10.000 aan verkoopopbrengsten vasthield door te onderschatten voor het budgetteringsdoel.

Voordelen

- Als de gebudgetteerde kosten in het bedrijf worden overschat, kunnen de uitgaven worden verschoven naar toekomstige jaren.

- Wanneer er mogelijk onzekerheid bestaat over de toekomst bij het maken van een budget voor de nieuwe productlijn, dan kan budgettaire ruimte het management flexibiliteit bieden bij het uitvoeren van de bedrijfsvoering.

Nadelen

- Het zou kunnen resulteren in een afname van de efficiëntie en prestaties van de werknemers van het bedrijf, omdat in dat geval de werknemers van het bedrijf alleen zullen werken binnen hun vermogen om de doelen te bereiken.

- In het geval dat er budgettaire speling is door het onderschatten van de inkomsten van de organisatie, dan is er vanwege deze onderschatting van de inkomsten de kans dat het management ook de gebudgetteerde uitgaven van de vitale functie van het bedrijf zal verlagen, zoals de onderzoeks- en ontwikkelingskosten, advertenties kosten, productiekosten of administratieve kosten, enz. Deze vermindering van de kosten kan ook verantwoordelijk zijn voor het belemmeren van de levensvatbaarheid van het bedrijf op lange termijn.

Essentiële punten over budgettaire speling

- Het is de opzettelijke overschatting van de gebudgetteerde uitgaven of onderschatting van de gebudgetteerde inkomsten van het bedrijf gedurende een bepaald moment bij het opstellen van de begroting.

- Wanneer grote aantallen medewerkers betrokken zijn bij het opstellen van budgetten in de organisatie, dan is de kans over het algemeen groter dat zij door hen budgettaire speling in de budgetten introduceren, zodat zij de doelstellingen gemakkelijk kunnen halen.

- Zelfs het senior management kan voorraadruimte in de budgetten introduceren als ze een goed beeld willen geven van het behalen van hun doelstellingen aan de investeringsgemeenschap. Hoewel de analisten de prestaties van het bedrijf beoordelen door de feitelijke resultaten van het bedrijf te vergelijken met die van de concurrenten, introduceren sommige organisaties nog steeds budgettaire ruimte om een goed beeld van het bedrijf te krijgen, omdat ze denken dat dit in het voordeel van hun organisatie zal werken.

- Om de praktijk van de budgettaire speling te voorkomen, moet het topmanagement van het bedrijf het aantal managers beperken dat de budgetten mag opstellen en mag het budget niet als basis maken voor de evaluatie van de prestaties van het bedrijf.

- Het zou kunnen resulteren in een afname van de efficiëntie en prestaties van de werknemers van het bedrijf, omdat in dat geval de werknemers van het bedrijf alleen zullen werken binnen hun vermogen om de doelen te bereiken.

- Het management op het hoogste niveau wordt misleid over de werkelijke winstgevendheid van het bedrijf vanwege de budgettaire speling, ongeacht de reden voor het creëren van budgettaire speling ethisch of onethisch is. Om hetzelfde te verhelpen, moet het management op het hoogste niveau het budget van voorgaande jaren herzien en de verschillen tussen gebudgetteerde en werkelijke cijfers beoordelen. Hiermee kunnen ze mogelijk de speling corrigeren die heerst in het huidige budget en de toekomstige budgetten van het bedrijf.

Gevolgtrekking

In een bedrijf, wanneer het management opzettelijk de gebudgetteerde uitgaven overschat of de gebudgetteerde inkomsten onderschat, dan is die buffer die door het management wordt gecreëerd om de kans te vergroten dat de betere doelen worden bereikt dan begroot, een budgettaire speling. Het wordt gedaan door het management, vooral wanneer hun bonussen of prestatiebeoordelingen zijn gebaseerd op de door hen behaalde doelstellingen. Wanneer grote aantallen medewerkers betrokken zijn bij de voorbereiding van budgetten in de organisatie, dan is de kans groter dat zij door hen budgettaire speling in de budgetten introduceren.

Een andere reden voor budgettaire speling kan de onzekerheid van de verwachte resultaten op korte termijn zijn. Onder die omstandigheden volgen managers van onzekerheidsmanagers over het algemeen de conservatieve benadering bij het opstellen van budgetten. Het topmanagement wordt misleid over de feitelijke winstgevendheid van het bedrijf vanwege deze speling, ongeacht de reden voor het creëren van budgettaire speling ethisch of onethisch is. Om hetzelfde te verhelpen, moet het management op het hoogste niveau het budget van voorgaande jaren herzien en de verschillen tussen de gebudgetteerde en werkelijke cijfers beoordelen.