Definitie van de verklaring van de aandeelhouder

Verklaring van het eigen vermogen van de aandeelhouders is een financieel rapport dat deel uitmaakt van de jaarrekening die de veranderingen in de waarde van het eigen vermogen van de onderneming (dat wil zeggen) de toename of afname van het eigen vermogen vanaf het begin van een bepaalde financiële periode tot het einde van die periode weergeeft. Het bevat aandelenkapitaal en ingehouden winsten.

Het verschaft informatie met betrekking tot aandelengerelateerde activiteiten aan de gebruikers van jaarrekeningen en het is een van de financiële elementen die door de analisten worden gebruikt om de financiële vooruitgang van het bedrijf te begrijpen. Het eigen vermogen is dat het bedrijf de waarde van de activa die beschikbaar zijn voor de aandeelhouders na alle verplichtingen heeft verrekend. Het geeft het nettovermogen van het bedrijf aan. Het is ook bekend als het eigen vermogen.

Onderdelen van Aandeelhoudersverklaring

De volgende zijn de componenten van het vermogensoverzicht van de aandeelhouders.

# 1 - Aandelenkapitaal

Het bevat het kapitaal dat is geïnvesteerd door de investeerders van het bedrijf. Het eigendom van de investeerders wordt aangegeven door middel van de aandelen / aandelen. Bedrijven geven over het algemeen gewone aandelen of preferente aandelen uit. Mutaties of veranderingen in de kapitaalstructuur en -waarde worden weergegeven in het overzicht van het eigen vermogen.

Gemeenschappelijke voorraad

De gewone aandeelhouders hebben meer rechten in het bedrijf om te stemmen over de beslissing van het bedrijf, maar als het om uitbetaling gaat, zijn zij de laatsten op de prioriteitenlijst. In geval van liquidatie zullen gewone aandeelhouders pas worden betaald nadat de externe verplichtingen zijn vereffend, vervolgens aan obligatiehouders en preferente aandeelhouders, en het resterende zal worden betaald aan de gewone aandeelhouders.

Preferentievoorraad

De preferente aandelen genieten een hogere aanspraak op de inkomsten en activa van het bedrijf dan de gewone aandeelhouders. Zij hebben recht op dividendbetaling voordat de gewone aandeelhouders die van hen ontvangen. Ze hebben geen stemrecht.

Schatkist

Treasury Stock is de waarde van de aandelen die zijn teruggekocht / teruggekocht door het bedrijf. Het fungeert als een vermindering van het aandelenkapitaal. Het is het verschil tussen uitgegeven aandelen en uitstaande aandelen.

Aandelenkapitaal = Kapitaal aan het begin van de periode (+) Aandelen uitgegeven tijdens de periode (-) Inkoop / verkoop / Inkoop van aandelen (eigen aandelen).# 2 - Ingehouden winst

Ingehouden winsten zijn de totale winsten / winsten van het bedrijf die in de loop van de jaren zijn opgebouwd. Deze zijn nog niet uitgekeerd aan de aandeelhouders en worden door het bedrijf bewaard om in het bedrijf te investeren. Het bedrijf gebruikt het voor het beheer van de werkkapitaalpositie, het verwerven van activa, het aflossen van de schuld, enz.

De ingehouden winsten van een winstgevend bedrijf zullen een stijgende trend vertonen als ze niet aan aandeelhouders worden uitgekeerd. Het vermogensoverzicht van de aandeelhouders geeft het verloop van de ingehouden winsten weer.

Ingehouden winsten = ingehouden winsten aan het begin van de periode (+) nettowinst / verlies tijdens de huidige verslagperiode (-) Dividenden betaald aan aandeelhouders.

# 3 - Nettowinst en dividendbetaling

Nettowinst / nettowinst is het geld dat het bedrijf in de verslagperiode heeft verdiend. Het komt neer op de beschikbare ingehouden openingswinsten. Het bedrijf doet dividendbetalingen uit het beschikbare bedrag aan ingehouden winsten. De uitkering van het dividend staat ter keuze van de vennootschap en is niet verplicht.

# 4 - Overig uitgebreid inkomen

Het omvat de niet-gerealiseerde winsten en verliezen die niet in de resultatenrekening worden gerapporteerd. Het wordt niet gerealiseerd, en het is een nationale impact. Het kan ontstaan door pensioenverplichtingen. Investeringen hebben transacties in vreemde valuta en afdekkingstransacties uitgevoerd.

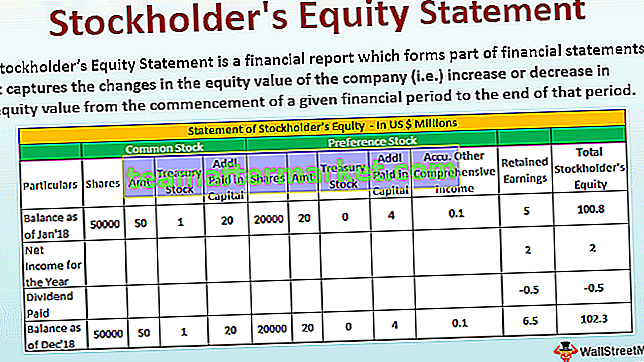

Voorbeeld van een verklaring over het eigen vermogen van aandeelhouders

Hieronder ziet u een voorbeeld van het vermogensoverzicht van de aandeelhouders.

Hieronder volgen de details die betrekking hebben op XYZ Corp per 31 december 2018.

Formaat van het aandelenoverzicht van de aandeelhouder

Hieronder ziet u het formaat van het vermogensoverzicht van de aandeelhouders

Berekening van extra gestort kapitaal van gewone aandelen

- = 50000 * 40

- = 2000000

Berekening van aanvullend gestort kapitaal van preferente aandelen

- = 20000 * 20

- = 400000

Gevolgtrekking

Het eigen vermogenoverzicht maakt onderdeel uit van de balans in de jaarrekening. De drie belangrijkste gebeurtenissen die van invloed zijn op het eigen vermogen van het bedrijf zijn veranderingen in het aandelenkapitaal door ofwel de uitgifte van aandelen ofwel door verkoop of terugkoop; veranderingen in ingehouden winsten die worden beïnvloed door de winst of het verlies over de huidige periode en de dividenduitkering; en de beweging van niet-gerealiseerde resultaten.

Gebruikers van financiële overzichten kunnen de beweging van de vermogenswaarde begrijpen. Het helpt om de prestaties van het bedrijf en de financiële gezondheid en de beslissingen van het bedrijf in termen van aandelenkapitaal, dividend enz. Te begrijpen.

Het eigen vermogen kan zowel positief als negatief zijn. Als het positief is, geeft het aan dat de activa van het bedrijf meer zijn dan zijn verplichtingen. Als het negatief is, geeft het aan dat de passiva meer zijn dan de activa. Negativiteit kan ontstaan door het terugkopen van aandelen; Afschrijvingen; Voortdurende verliezen. Als de negativiteit langer aanhoudt, kan het bedrijf failliet gaan vanwege een slechte financiële gezondheid.

De algehele financiële gezondheid kan worden begrepen door het overzicht van het eigen vermogen te analyseren, aangezien dit een breed beeld van de prestaties geeft.