Definitie van productieafschrijving

De afschrijving op de eenheid van de productie, ook wel activiteitsmethode genoemd, berekent de afschrijving op basis van de productie-eenheid en negeert het verstrijken van de tijd gedurende de gebruiksduur van een actief, met andere woorden, de afschrijving op de eenheid van de productie is recht evenredig met de productie. Het wordt voornamelijk gebruikt in de productiesector.

De waarde van hetzelfde activum kan verschillen vanwege het gebruik ervan. Een activum X produceert bijvoorbeeld 10 eenheden en een ander activum Y produceert 20 eenheden, beide zijn hetzelfde activum, maar de afschrijving van Y zal hoger zijn in vergelijking met activa van X vanwege meer geproduceerde eenheid.

Formule voor afschrijving van productie-eenheid

We zullen de afschrijvingsformule voor de productie-eenheid in twee delen scheiden om deze beter te begrijpen.

Stap 1: De formule voor afschrijving per eenheid wordt hieronder weergegeven,

Afschrijving per eenheid = (kosten-restwaarde) / totale geschatte productie-eenheidStap 2: De formule voor afschrijvingskosten wordt weergegeven zoals hieronder,

Afschrijvingskosten = afschrijvingspercentage per eenheid × eenheid geproduceerd in een bepaald jaar.

Kosten: inclusief aankoopprijs, installatie, afleveringskosten en bijkomende kosten.

Restwaarde: het is de waarde die wordt ontvangen aan het einde van de levensduur van een actief.

Geschatte productie-eenheid: het is in feite een schatting van de eenheid die door het activum is geproduceerd gedurende zijn gebruiksduur.

Voorbeeld van een afschrijvingsmethode voor een productie-eenheid

Laten we een voorbeeld bespreken van een afschrijvingsmethode voor een productie-eenheid.

U kunt deze Excel-sjabloon voor productieafschrijvingen hier downloaden - Excel-sjabloon voor productieafschrijvingenStel dat een activum dat op 5 januari is gekocht voor $ 50.000, het gebruik van 20.000 uur heeft geschat. De genoemde apparatuur heeft het eerste jaar 4000 uur gebruikt. De geschatte restwaarde is $ 4000.

Oplossing:

Stap 1: Eerst moeten we het afschrijvingspercentage per eenheid berekenen; de berekening is zoals hieronder.

- Afschrijving per eenheid = ($ 50000 - $ 4000) / 20000 uur

- Tarief per eenheid = $ 2,3 per uur

Stap 2: Vervolgens moeten we de afschrijving voor het betreffende jaar berekenen op basis van het afschrijvingspercentage per uur; de berekening is zoals hieronder.

- Afschrijvingskosten = 4000 uur × 2,3 per uur

- Afschrijvingskosten (totale afschrijving) = $ 9200

- Waarde van activa na afschrijving = ($ 50000- $ 9200) = $ 40800

- Stel dat in het 2e jaar de genoemde apparatuur 8000 uur heeft gebruikt, dan is het afschrijvingsbedrag -

- Totale afschrijving = 8000 uur × 2,3 per uur = $ 18400

- Waarde van activa na afschrijving = ($ 40800 - $ 18400) = $ 22400

- Zoals we kunnen zien, neemt het afschrijvingsbedrag toe door een toename van de productie-eenheid.

Wijziging in afschrijvingsmethode voor productie-eenheid

- Volgens de oude boekhoudkundige standaardwijziging in de afschrijvingsmethode behandeld als een wijziging in de grondslagen voor financiële verslaggeving en afschrijving achteraf in rekening gebracht;

- Volgens de nieuwe boekhoudkundige standaard zal de wijziging in de afschrijvingsmethode worden behandeld als een wijziging in de boekhoudkundige schatting en de afschrijvingskosten prospectief over de gebruiksduur van een actief.

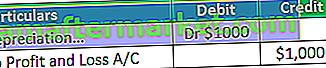

- Het verschil dat ontstaat als gevolg van een verandering in de productiemethode wordt ten laste van de winst-en-verliesrekening gebracht a / c. Stel dat volgens de oude methode het afschrijvingsbedrag $ 1000 is, maar volgens de nieuwe methode is het afschrijvingsbedrag 2000.

- In dit geval vindt er extra afschrijving plaats als gevolg van een wijziging in een nieuwe methode, en zullen we ($ 2000- $ 1000) $ 1000 extra bedrag aan winst en verlies a / c afschrijven.

- Stel dat volgens de oude methode het afschrijvingsbedrag $ 4000 is, maar als de nieuwe methode het afschrijvingsbedrag $ 3000 is, in dit geval ($ 4000 - $ 3000), wordt $ 1000 gecrediteerd voor winst en verlies a / c.

Voordelen van de afschrijvingsmethode voor de productie-eenheid

De verschillende voordelen met betrekking tot de afschrijvingsmethode voor de productie-eenheid zijn als volgt:

- Het wordt in rekening gebracht op basis van het gebruik van het activum en vermijdt onnodige afschrijvingen. Machines produceerden bijvoorbeeld 5000 eenheden in 340 dagen. Volgens deze methode wordt de afschrijving in rekening gebracht op basis van 5000 eenheden, die voor 340 dagen in plaats van voor een volledig jaar en dus een overeenkomende conceptopbrengst en -kosten opleveren.

- Het is gunstig bij het bepalen van de efficiëntie van een asset.

- Volgens deze methode komen de kosten, dwz de afschrijving, overeen met de inkomsten, dwz de productie.

- Volgens deze methode kan het bedrijf hun winst en verlies nauwkeuriger volgen in vergelijking met de lineaire methode. Bijvoorbeeld, 1000 eenheden geproduceerd door de machine in 320 dagen en de resterende dagen dat de machine inactief was.

- Bij deze methode wordt er afgeschreven op basis van 320 in plaats van het hele jaar. Maar volgens de lineaire methode wordt de afschrijving over het hele jaar in rekening gebracht; daarom, zoals u kunt zien, is de productiemethode per eenheid nauwkeuriger om winst en verlies af te leiden in vergelijking met de rechte lijn.

- Een grotere afschrijving in de meeste productieve jaren kan helpen om de hogere kosten die gepaard gaan met hogere productieniveaus te compenseren, omdat de afschrijving direct evenredig is aan de eenheidsproductie. Hoe hoger de productie, hoe hoger de afschrijving.

- Stel dat in het eerste jaar de activa 1000 eenheden en het tweede jaar 2000 eenheden produceerden, dan zullen de productiekosten in het tweede jaar hoger zijn en zal de afschrijving ook hoger zijn in vergelijking met 1 jaar.

- Deze methode is erg handig in de productie, omdat de afschrijving wordt berekend op basis van de geproduceerde eenheid in plaats van een volledig jaar of een deel van het jaar.

Nadelen van afschrijving per eenheid product

De verschillende nadelen die verband houden met de afschrijving van de eenheid van productie zijn als volgt:

- Deze methode leverde afschrijving alleen op basis van gebruik op, maar in werkelijkheid is er een eind aantal factoren die een vermindering van de waarde van een actief veroorzaken.

- Afschrijving ontstaat bijvoorbeeld ook door de uitstroom van tijd. Soms blijven productiemiddelen in een fabriek stilstaan. Toch kan bij deze methode geen afschrijving in rekening worden gebracht wanneer een machine in de fabriek niet wordt gebruikt, waardoor de werkelijke waarde van het activum niet kan worden afgeleid met behulp van deze methode.

- In de praktijk is het vanwege de complexiteit een uitdaging om de afschrijving volgens deze methode te berekenen. Er zijn bijvoorbeeld meerdere activa en elk activum produceert in een bepaald jaar verschillende eenheden. Het is erg moeilijk om elk activum bij te houden, vooral wanneer goederen in meerdere processen worden geproduceerd.

- Bij deze methode kan de waarde van dezelfde activa verschillen vanwege het gebruik ervan.

- Deze methode kan niet worden gebruikt voor belastingdoeleinden, omdat in dit geval de afschrijving niet wordt berekend op basis van de geproduceerde eenheid; in plaats daarvan rekenen ze afschrijving, die wordt gevolgd onder belastingregime.

Beperkingen

De verschillende beperkingen met betrekking tot de afschrijving van de eenheid voor productie zijn als volgt:

- Deze methode kan niet worden toegepast wanneer de machine in de fabriek niet actief is. Een activum produceert bijvoorbeeld 1000 eenheden in 350 dagen en blijft 15 dagen inactief. In dat geval wordt de afschrijving berekend op basis van 1000 eenheden, dwz slechts voor 350 dagen. De afschrijving voor de inactieve periode, dwz 15 dagen, wordt niet berekend; daarom verzet het zich tegen het verstrijken van de tijd.

- Deze methode kan niet worden toegepast op andere activa dan productieactiva, zoals gebouwen en meubilair.

- Het is moeilijk om met deze methode de juiste waarde van de afschrijving af te leiden, omdat deze alleen van toepassing is op gebruikers en de uitstroom van tijd negeert.

- Deze methode kan niet door alle bedrijven worden gebruikt, zoals handelsmaatschappij, dienstverlenende sector, omdat onder dit bedrijf de afschrijving niet wordt berekend op basis van de geproduceerde eenheid; ze volgen eerder de lineaire methode of de WDV-methode.

Gevolgtrekking

De afschrijvingsmethode voor een eenheid van productie is in principe van toepassing op het vervaardigen van activa waar de stilstandtijd korter is en de productie efficiënt is. Tegenwoordig is deze methode populairder bij het bepalen van de efficiëntie van een asset. Het biedt afschrijving voor elk activum op basis van de productie-efficiëntie. De selectie van deze methode is zeer kritisch omdat we elk activum en hun productie moeten bijhouden, dus zorg ervoor dat alles onder controle is voordat u deze methode selecteert; anders zal het een uitdaging zijn om deze methode te gebruiken.